Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Факторы, влияющие на распределение прибыли

|

|

Специфика задач, стоящих перед каждым конкретным предприятием в процессе его развития, различие внешних и внутренних условий их хозяйственной деятельности не позволяют выработать единую модель распределения прибыли, которая носила бы универсальный характер. Поэтому основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей хозяйственной деятельностью данного предприятия.

Факторы, влияющие на пропорции и эффективность распределения прибыли, весьма разнообразны; различна и степень интенсивности их проявления. Одна группа этих факторов определяет предпосылки к росту капитализируемой части прибыли; другая группа, наоборот, склоняет управленческие решения в пользу увеличения доли потребляемой ее части.

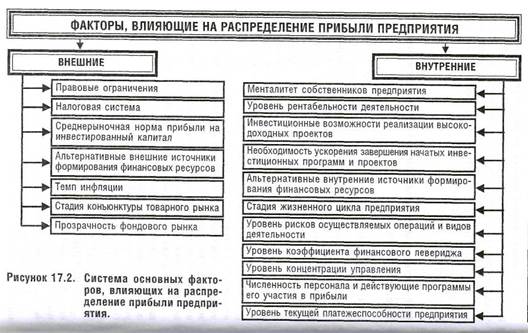

По характеру возникновения все факторы, влияющие на распределение прибыли, можно разделить на две основные группы: а) внешние (генерируемые внешними условиями деятельности предприятия); б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия). Состав основных из этих факторов приведен на рисунке 17.2.

I. ВНЕШНИЕ ФАКТОРЫ рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся:

1. Правовые ограничения. Законодательные нормы определяют общие финансовые и процедурные вопросы,  связанные с распределением прибыли. Они формируют приоритетность отдельных направлений ее использования (налоговых и других отчислений), устанавливают нормативные параметры этого использования (ставки налогов, сборов и других обязательных отчислений за счет прибыли; ставки минимальных отчислений в резервный фонд и т.п.) и другие условия.

связанные с распределением прибыли. Они формируют приоритетность отдельных направлений ее использования (налоговых и других отчислений), устанавливают нормативные параметры этого использования (ставки налогов, сборов и других обязательных отчислений за счет прибыли; ставки минимальных отчислений в резервный фонд и т.п.) и другие условия.

2. Налоговая система. Конкретные ставки отдельных налогов и система налоговых льгот существенным образом влияет на пропорции распределения прибыли. Если уровень налогообложения личных доходов граждан значительно ниже уровня налогообложения хозяйственной деятельности и имущества предприятия, это создает предпосылки к повышению доли потребления капитала. И наоборот, если налоговая система предусматривает льготы по реинвестированию прибыли, по ее направлению на благотворительные и иные цели, это создает предпосылки стимулирования таких форм использования прибыли.

3. Среднерыночная норма прибыли на инвестированный капитал. Характер этого показателя, складывающегося на рынке капитала, формирует эффективность пропорций потребления и реинвестирования прибыли, являясь своеобразным критерием управленческих решений по этому вопросу. В условиях снижения среднерыночного уровня прибыли на капитал возрастают тенденции повышения доли прибыли, направляемой на потребление. В то же время рост этого показателя создает предпосылки к более эффективному использованию реинвестируемого капитала, а соответственно и к повышению доли капитализируемой части прибыли.

4. Альтернативные внешние источники формирования финансовых ресурсов. Если предприятие имеет возможность привлекать финансовые ресурсы из внешних источников на условиях более низкой стоимости, чем средневзвешенная стоимость его капитала, оно может больший размер прибыли распределять среди собственников и персонала, так как его инвестиционные потребности будут удовлетворяться за счет более дешевых альтернативных внешних источников финансирования. Если же доступ предприятия к внешним источникам формирования собственного и заемного капитала ограничен, или | если стоимость его привлечения значительно превышает уровень средневзвешенной стоимости капитала, сложившийся на предприятии, более эффективным будет использование прибыли в инвестиционных целях.

5. Темп инфляции. Этот фактор генерирует риск обесценения будущих доходов, формируя склонность собственников к росту текущих их выплат. Однако если предприятие выпускает инфляционно защищенную продукцию (а цены на отдельные виды продукции, как показывает опыт, могут и значительно опережать темпы инфляции) или его инвестиционные проекты обеспечивают высокий уровень материализации капитала (в форме операционных основных фондов, запасов товарно-материальных ценностей и т.п.), то негативным влиянием этого фактора на реально обусловленные пропорции распределения прибыли можно пренебречь. Главным условием при этом является выплата текущих доходов собственникам в предстоящих периодах с учетом их корректировки на индекс инфляции по отношению к предшествующему периоду.

6. Стадия конъюнктуры товарного рынка. В период подъема конъюнктуры рынка, на котором предприятие реализует свою продукцию, эффективность капитализации прибыли в процессе ее распределения возрастает. Действие этого благоприятного фактора позволяет получить в предстоящем периоде гораздо большую норму прибыли на реинвестируемый капитал, чем в предшествующие периоды.

7. " Прозрачность" фондового рынка. Возможность быстрого использования акционерами информации о характере распределения прибыли и уровне выплачиваемых дивидендов на акцию позволяет им оперативно принимать решения о реинвестировании капитала (при снижении уровня дивидендных выплат) или приобретении дополнительного числа акций (при повышении уровня дивидендных выплат). Поэтому в условиях высокой " прозрачности" фондового рынка необходимо учитывать последствия управленческих решений о распределении прибыли, их влияния на изменение реальной стоимости и рыночной котировки акций. При отсутствии такой " прозрачности" влияние этого фактора проявляется в меньшей степени и со значительным " лагом запаздывания".

ВНУТРЕННИЕ ФАКТОРЫ оказывают решающее воздействие на пропорции распределения прибыли, так как позволяют формировать их применительно к конкретным условиям и результатам хозяйствования данного предприятия. К числу важнейших из этих факторов относятся:

1. Менталитет собственников предприятия. Это один из важных показателей, формирующих конкретный тип политики распределения прибыли предприятия (его дивидендной политики). Если собственники (акционеры) нуждаются в постоянном притоке текущих доходов или неприемлют риски, связанные с длительным ожиданием этих доходов в будущем периоде, они будут настаивать на обеспечении высокой доли потребляемой прибыли в процессе ее распределения (если их менталитет не будет учтен, они реинвестируют свой капитал в другие предприятия с более приемлемой для них дивидендной политикой). В то же время, если собственники не нуждаются в высоких текущих доходах и предпочитают еще более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования капитала, доля капитализируемой части прибыли будет возрастать (если их менталитет не будет удовлетворен, они также будут вынуждены реинвестировать свой капитал в другие предприятия с соответствующей дивидендной политикой).

2. Уровень рентабельности деятельности. Этот показатель оказывает существенное влияние на свободу формирования пропорций распределения прибыли. При низком уровне рентабельности хозяйственной деятельности (а соответственно и меньшей сумме распределяемой прибыли) свобода формирования пропорций ее распределения существенно ограничена. Это связано с тем, что определенная часть прибыли " связана" контрактными обязательствами с собственниками (уровень дивидендных выплат по привилегированным акциям, минимальный объем выплат на паи или простые акции), с персоналом (формы социальной защиты, предусмотренные коллективным или индивидуальным трудовым договором; минимальный объем средств, выделяемых по программам участия в прибыли) или обусловлена правовыми нормами (формирование резервного фонда). Поэтому остающаяся часть распределяемой прибыли на пропорции ее использования в этих условиях существенно влиять не будет.

3. Инвестиционные возможности реализации высокодоходных проектов. Если в портфеле предприятия имеются готовые реальные проекты, внутренняя ставка доходности по которым значительно превышает средневзвешенную стоимость капитала, и такие проекты, могут быть реализованы в относительно короткий период, доля капитализируемой прибыли (при прочих равных условиях)] должна существенно возрасти.

4. Необходимость ускорения завершения начатых инвестиционных программ и проектов. Ряд ранее начатых инвестиционных программ и проектов, связанных! с региональной или товарной диверсификацией хозяйственной деятельности, переходом на новые технологии, обновлением состава операционных основных фондов и другими направлениями стратегического развития предприятия, могут требовать ускоренного завершения в условиях усиливающейся конкуренции, меняющейся конъюнктуры рынка и т.п. При недостатке инвестиционных ресурсов для ускорения завершения их реализации,! следует отказаться от высокого уровня потребления при-1 были в пользу ее капитализации.

5. Альтернативные внутренние источники формирования финансовых ресурсов. Если потребность в инвестиционных ресурсах, обеспечивающих прирост намеченных объемов операционной деятельности, может быть удовлетворена за счет альтернативных внутренних источников их формирования (амортизационных отчислений, реализации неиспользуемых машин и оборудования, продажи финансовых активов при их низкой инвестиционной отдаче и т.п.)., то возможности использования прибыли на цели потребления существенно расширяются. И наоборот — если прибыль является преимущественным внутренним источником формирования финансовых ресурсов, обеспечивающих развитие предприятия, доля капитализируемой ее части в процессе распределения должна возрастать (особенно в условиях низкого доступа к внешним источникам финансирования).

6. Стадия жизненного цикла предприятия. На ранних стадиях своего жизненного цикла предприятия вынуждены больше средств инвестировать в свое развитие, ограничивая размеры выплат доходов собственникам.

Это связано с высоким уровнем инвестиционных потребностей таких предприятий, их относительно меньшим потенциалом доступа к кредитным ресурсам, более высокой стоимостью привлекаемого капитала и т.п. В то же время предприятия в стадии зрелости ведут не столь активную деятельность в сфере реального инвестирования, имеют возможность привлекать необходимые им кредитные ресурсы на более выгодных условиях, а следовательно могут обеспечить более высокие размеры выплат доходов владельцам и персоналу.

7. Уровень рисков осуществляемых операций и видов деятельности. Если предприятие ведет агрессивную, высокорисковую политику в отдельных сферах своей деятельности или осуществляет большой объем отдельных хозяйственных операций с высоким уровнем риска, оно вынуждено больше средств направлять из прибыли на формирование резервного и других страховых фондов. Без обеспечения такого минимального внутреннего страхования высокорисковой хозяйственной деятельности возрастает неотвратимая угроза банкротства предприятия.

8. Уровень коэффициента финансового левериджа. Если предприятие имеет возможность повысить эффект финансового левериджа за счет роста его коэффициента, не снижая при этом существенно уровень своей финансовой устойчивости, доля потребляемой части прибыли в процессе ее распределения может быть повышена. И наоборот, если коэффициент финансового левериджа чрезмерно высок и не обеспечивает прирост финансовой рентабельности, а снижение объема используемого заемного капитала может вызвать существенное сокращение объемов операционной деятельности, предприятие вынуждено капитализировать значительную часть своей прибыли.

9. Уровень концентрации управления. Если в процессе оптимизации структуры капитала возникает необходимость существенного увеличения доли собственной его части, а собственников волнует угроза потери финансового контроля над управлением предприятием при привлечении капитала из внешних источников, то в процессе распределения прибыли уровень ее капитализации должен существенно повышаться. Только при условии существенного возрастания объема внутреннего финансирования развития предприятия контролируемый объем капитала, обеспечивающий реальное управление предприятием, останется в руках прежних собственников.

10. Численность персонала и действующие программы его участия в прибыли. Чем выше численность персонала, чем больше объем контрактных обязательств предприятия по участию персонала в прибыли, тем соответственно выше должна быть доля потребляемой части прибыли. Этот фактор формирует и внутренние пропорции распределения потребляемой части прибыли — между собственниками и персоналом предприятия.

11. Уровень текущей платежеспособности предприятия. В условиях низкого уровня текущей платежеспособности, высокого объема неотложных финансовых обязательств предприятие не имеет возможности направлять большие размеры распределяемой прибыли на потребление. Это привело бы к значительному снижению уровня ликвидности активов, поддерживающих текущую платежеспособность, а также к возрастанию угрозы банкротства предприятия. С позиций генерирования финансового риска снижение платежеспособности более опасно, чем снижение уровня дивидендных выплат с его отрицательным воздействием на рыночную цену акций.

Учет рассмотренных факторов позволяет существенно снизить диапазон параметров возможных пропорций распределения прибыли по отдельным направлениям, в первую очередь — пропорций капитализируемой и потребляемой ее частей, формирующих главные условия предстоящего развития предприятия. Кроме того, ряд рассмотренных факторов могут быть использованы и при формировании внутренних пропорций распределения прибыли в рамках основных ее элементов (прибыли, потребляемой собственниками и персоналом; прибыли, направляемой на инвестирование и в резервный фонд и т.п.).

Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать на предприятии конкретный тип политики распределения прибыли (дивидендной политики), в наибольшей степени удовлетворяющей цели и учитывающий возможности развития предприятия в предстоящем периоде.