Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Обґрунтування інноваційних проектів 4 страница

|

|

Основою фінансового планування є визначення загальної потреби в капіталі, яка виникає через те, що потоки надходжень і платежів не синхронні у часі. Тому покриття потреби в капіталі для збереження фінансової рівноваги є основним завданням управління підприємством.

Необхідну величину стартового капіталу можна розрахувати за наступною методикою (див. табл. 2.10):

1. Визначити щомісячні витрати на практичну реалізацію бізнес-проекту. А саме: витрати на придбання основних засобів, закупівлю сировини, енергії, необхідних матеріалів, а також оплату праці працівників з урахуванням обов'язкового страхування. Також враховують витрати на придбання об'єктів інтелектуальної власності, оплату інформаційних послуг, рекламу та ін.

2. Потім необхідно визначити період (місяць), в якому планується отримувати дохід від реалізації проекту, а також його щомісячну величину. Припустимо, що в даному випадку реалізація продукції планується з 3-го місяця, при цьому величина очікуваної виручки прогнозується з урахуванням даних табл. 2.7.

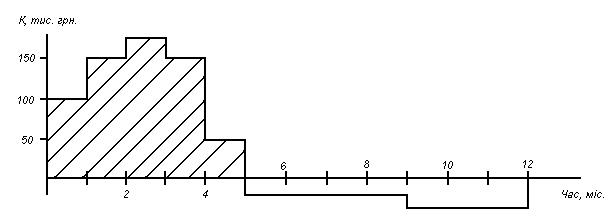

3. Для отримання скоректованої залежності потреби в капіталі (К) віднімають від щомісячних витрат (В) очікувані грошові надходження (Д). Дані наводять у вигляді графічної залежності в координатах час (міс.) – капітал (рис. 2.2). Логічно, що позитивна потреба в капіталі виникає в ті періоди часу, в які переважають виплати; а негативна – коли надходження перевищують витрати. З наведеного на рис. 2.2 прикладу видно, що потреба в капіталі спостерігається на протязі перших 5-ти місяців реалізації бізнес-проекту, а загальна величина стартового капіталу відповідає площі заштрихованою на рис. 2.2 фігури. Для кількісного визначення цієї величини підсумовують відповідні значення потреби в капіталі по 5-ти місяцях (див. табл. 2.10).

Рис. 2.2 – Визначення величини стартового капіталу.

Таблиця 2.10 – Розрахунок стартового капіталу

| Показник | Значення по місяцях, тис. грн | |||||||||||

| Витрати, у т.ч.: – придбання основних засобів (табл. 2.6); – сировина, енергія, матеріали (табл. 2.8); – оплата праці (табл. 2.9); – інші; Разом (В): | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ |

| Дохід від реалізації продукції (табл. 2.7) (Д) | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ˇ | ||

| Потреба в капіталі (К = В – Д) | + | + | + | + | + | – | – | – | – | – | – | – |

4. Термін повернення позикового капіталу (Т) знаходять з припущення, що на його погашення може бути направлено від 30 до 50% щомісячного прибутку. Розрахунок проводять у такій спосіб:

, (2.4)

, (2.4)

де ЗК – прийнята величина позикового капіталу;

Пср.міс – середньомісячний прибуток (грошовий потік) – див. табл. 2.10, 2.11;

Т' – період початкового користування позиковим капіталом без отримання доходу від реалізації продукції, міс.

2.7.2 План доходів і витрат

Звіт про прибутки і збитки відображає операційну діяльність підприємства (процес виробництва і збуту продукції, послуг) за певний період часу та служить підставою для розрахунку податків. Формування цього звіту здійснюється відповідно до загальноприйнятих принципів бухгалтерської звітності – GAAP (General Accepted Accounting Principles).

Для спрощеної побудови таблиці «Плану доходів і витрат» (табл. 2.11.) будуть потрібні наступні дані:

– виручка від реалізації продукції, послуг (див. табл. 2.2, 2.7, 2.10);

– сума змінних витрат з урахуванням плану виробництва (див. табл. 2.6, 2.8, 2.9);

– сума загальних витрат (операційних і торгівельно-адміністративних) за розрахунковий період.

Таблиця 2.11 – План доходів і витрат (тис. грн)

| Показник | 1-й рік по кварталах | 2-й рік | ||||||

| 1-й | 2-й | 3-й | 4-й | усього | ||||

| 1. Валовий дохід від реалізації продукції (послуг) | ||||||||

| 2. Собівартість продукції: 2.1. Матеріальні витрати; 2.2. Амортизація основних фондів; 2.3. Витрати на утримання основних фондів; 2.4. Витрати на оплату праці; 2.5. Витрати на тару і збут; 2.6. Інші витрати | ||||||||

| 3. Валовий прибуток (ст. 1 – ст.2) | ||||||||

Після складання табл. 2.11 визначають критичний обсяг виробництва (Вкр) або крапку беззбитковості:

– у натуральних одиницях  , (2.5)

, (2.5)

– у грошовому вираженні  , (2.6)

, (2.6)

де Зпост – постійні витрати виробництва (реалізації) продукції. Приймаються за даними табл. 2.11 (ст. 2);

Цод – ціна реалізації одиниці продукції (послуги) (табл. 2.1);

Ззм – змінні витрати виробництва одиниці продукції. Розраховуються за даними табл. 2.11 (ст. 2).

Розраховані за рівняннями (2.5–2.6) критичні обсяги виробництва та реалізації продукції порівнюють із раніш запланованими величинами та при необхідності коректують план виробництва.

2.7.3 Розрахунок основних економічних показників

Після складання планово-звітних документів проводять аналіз основних економічних показників, які характеризують ефективність виробничо-господарської діяльності підприємства. Проаналізувати економічний стан підприємства допоможуть наступні показники.

Рентабельність продукції:

, ,

| (2.7) |

де П – прибуток від реалізації продукції, тис. грн (табл. 2.11);

С – собівартість виробництва продукції тис. грн (табл. 2.11).

Рентабельність основних виробничих фондів:

, ,

| (2.8) |

де Ф – вартість основних виробничих фондів, тис. грн (табл. 2.6);

Продуктивність праці у натуральному вимірі:

, ,

| (2.9) |

де В – випуск продукції у натуральних одиницях, (табл. 2.7);

– середньооблікова чисельність промислово-виробничого персоналу, чол. (табл. 2.9).

– середньооблікова чисельність промислово-виробничого персоналу, чол. (табл. 2.9).

Продуктивність праці у вартісному вимірі:

, ,

| (2.10) |

де ТП – величина товарної продукції, грн (табл. 2.11).

Фондовіддача:

. .

| (2.11) |

Фондомісткість:

. .

| (2.12) |

Фондоозброєність:

. .

| (2.13) |

Визначені показники зводять до підсумкової табл. 2.13 та роблять висновок про доцільність і економічну ефективність проекту нового виробництва (цеху) та обґрунтовують перспективи його подальшого функціонування.

Таблиця 2.13 – Зведені економічні показники проектованого виробництва

| Показник | Од. вим. | Абсолютне значення |

| 1. Випуск продукції: – у натуральному вимірі; – у вартісному вимірі | нат. од. тис. грн | |

| 2. Вартість ОВФ | тис. грн | |

| 3. Критичний обсяг виробництва (крапка беззбитковості) | нат. од. | |

| 4. Чисельність промислово-виробничого персоналу | чол. | |

| 5. Продуктивність праці | од./чол. | |

| 6. Фондовіддача | грн/грн | |

| 7. Фондоозброєність | грн/чол. | |

| 8. Фонд заробітної плати | тис. грн | |

| 9. Середньомісячна заробітна плата | грн/чол. | |

| 10. Собівартість одиниці продукції | грн | |

| 11. Прибуток | тис. грн | |

| 12. Рентабельність: – основних фондів – продукції | % % |

2.8 Узагальнююче резюме та основні параметри бізнес-проекту

Резюме є зведеним розділом і являє собою основні ідеї та зміст розробленого плану в мініатюрі. Воно формується і уточнюється по мірі розробки плану, а завершується лише після складання бізнес-проекту в цілому. Резюме розміщують на початку документа і висвітлюють наступні питання:

1. Сутність проекту (концепція і перспективи господарської діяльності).

2. Ефективність проекту (середньорічна сума очікуваного прибутку, рентабельність виробничої діяльності).

3. Відомості про застосовані технології та необхідне устаткування.

4. Фінансування (загальна величина стартового капіталу та термін повернення позикових коштів).

Завершує викладення бізнес-плану перелік додатків (технічний регламент проектованого виробництва, масивні таблиці з асортименту проектованої продукції, рецептура виробництва продукції та ін.).

Рекомендована література до розділу 2:

1. Бізнес-план: технологія розробки та обґрунтування. Навч. посіб. / С.Ф. Покропивний, С.М. Соболь, Г.О. Швиданенко, О.Г. Дерев’янко. – К.: КНЕУ, 2002. – 379 с.

2. Сергеев А.А. Экономические основы бизнес-планирования: Учеб. пособ. для вузов. – М.: ЮНИТИ-ДАНА, 1999. – 303 с.

3. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2000. – 512 с.

4. Підприємницька діяльність: Навч. посіб. / За ред. В.О. Козловського. – Вінниця, 1997. – 304 с.

5. Орлова Е.Р. Бизнес-план: методика составления и анализ типовых ошибок. – М.: ОМЕГА-Л, 2007. – 159 с.

6. Бизнес-планирование: Учебник / Под ред. В.М. Попова, С.М. Ляпунова, С.Г. Млодика. – М.: Финансы и статистика, 2007. – 816 с.

7. Разработка бизнес планов и оценка инвестиционных проектов, возможности программы – [Електронний ресурс]. – Режим доступу

https://www.expert-systems.com/financial/pe/desc/

8. Мастерская бизнес-планирования – [Електронний ресурс]. – Режим доступу https://www.cfin.ru/products/mbp/details.shtml

9. Кучеренко В.Р., Карпов В.А., Маркітан О.С. Бізнес-планування фірми: Навч. посіб. – К.: Знання, 2006. – 423 с.

Планування ремонтних робіт на хімічному