Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Регулювання діяльності банків

|

|

Національний банк України регулює діяльність комерційних банків, встановлюючи вимоги щодо мінімального розміру капіталу, нормативів (капіталу, ризику, інвестування, розпорядження і валютною позицією), нормативів обов'язкового резервування коштів банківською системою.

Основним елементом капіталу комерційного банку є статутний капітал. Національний банк України встановлює вимоги щодо мінімального розміру статутного капіталу комерційного банку на час його створення і реєстрації. Надалі вимоги щодо мінімального розміру статутного капіталу банків змінюються.

На момент реєстрації банку мінімальний розмір статутного капіталу не може бути меншим:

· для місцевих кооперативних банків — 1 млн євро;

· для банків, які здійснюють свою діяльність на території однієї області, а також для спеціалізованих ощадних та іпотечних банків, центрального кооперативного банку — 3 млн євро;

· для банків, які здійснюють свою діяльність на території всієї України, а також для спеціалізованих інвестиційних та розрахункових (клірингових) банків — 5 млн євро;

· для банків, створених з участю понад 50% іноземного капіталу, — 8 млн євро;

· для банків із 100-відсотковою участю іноземного капіталу — 15 млн євро.

Одним із найважливіших показників фінансового стану банку є регулятивний капітал. Він має забезпечувати захист вкладів та фінансову стійкість і стабільну діяльність банку та є джерелом покриття негативних наслідків різноманітних ризиків, які банк бере на себе в процесі діяльності.

До першої групи активів із ступенем ризику 0 % входять найбільш ліквідні активи:

· готівкові кошти;

· банківські метали;

· кошти в Національному банку;

· боргові цінні папери центральних органів виконавчої влади, що рефінансуються та емітовані Національним банком;

· нараховані доходи за борговими цінними паперами, що рефінансуються та емітовані Національним банком;

· боргові цінні папери центральних органів виконавчої влади у портфелі банку на продаж і на інвестиції.

До другої групи активів із ступенем ризику 10 % входять:

· короткострокові та довгострокові кредити, надані центральним органам виконавчої влади;

· нараховані доходи за кредитами, надані центральним органам виконавчої влади.

До третьої групи активів зі ступенем ризику 20 % входять:

· боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані Національним банком;

· боргові цінні папери місцевих органів виконавчої влади в портфелі банку на продаж та на інвестиції;

· кошти до запитання, розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

· нараховані доходи за коштами до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

· короткострокові кредити та депозити, розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас, а також нараховані доходи за такими кредитами та депозитами.

До четвертої групи активів зі ступенем ризику 50 % належать:

· кошти до запитання та нараховані на них доходи в інших банках, що не належать до інвестиційного класу;

· короткострокові та довгострокові кредити, надані місцевим органам виконавчої влади;

· нараховані доходи за кредитами, надані місцевим органам виконавчої влади;

· гарантійні депозити в інших банках (покриті);

· зобов'язання з кредитування, надані банками, та інші зобов'язання, які надані клієнтам;

· валюта та банківські метали, куплені, але не одержані.

До п'ятої групи активів зі ступенем ризику 100 % відносять найменш ліквідні активи, такі як:

· прострочені нараховані доходи;

· депозити, розміщені в інших банках, що не належать до інвестиційного класу;

· гарантійні депозити в інших банках (непокриті);

· прострочена кредитна заборгованість;

· короткострокові кредити, які надані іншим банкам, що не належать до інвестиційного класу;

· термінова та пролонгована кредитна заборгованість;

· сумнівна дебіторська заборгованість.

НБУ може переглядати мінімальний розмір регулятивного капіталу за станом на 1-ше число нового року залежно від економічного становища країни, стану світових фінансово-кредитних і валютних ринків та відповідно до змін курсу національної валюти.

Одним із важливих інструментів вимірювання міцності фінансового стану банку та його надійності є нормативи капіталу (норматив адекватності регулятивного капіталу (Н2) і норматив адекватності основного капіталу (НЗ)).

Норматив адекватності регулятивного капіталу банку визначається як відношення регулятивного капіталу до сумарних активів та певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів під нестандартну заборгованість за всіма активними операціями.

Для розрахунку показника адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження (0 %, 10, 20, 50 і 100 %).

Регулятивний капітал банку (НІ) складається з основного (1-го рівня) та додаткового (2-го рівня) капіталу.

Основний капітал вважається незмінним і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки.

Додатковий капітал має менш постійний характер та його розмір піддається змінам.

Основний капітал складається з таких елементів:

· фактично сплачений зареєстрований статутний капітал;

· резерви, що створені або збільшені за рахунок нерозподіленого прибутку;

· дивіденди, що направлені на збільшення статутного капіталу;

· емісійні різниці;

· резервні фонди, що створюються згідно з законами України;

· загальні резерви, що створюються під невизначений ризик при проведенні банківських операцій;

· прибуток минулих років;

· прибуток минулих років, що очікує затвердження.

Загальний розмір основного капіталу може бути зменшений на суму недосформованого резерву під можливі збитки. У разі отримання збитків від діяльності їх сума також зменшує розмір основного капіталу.

Додатковий капітал складається з таких елементів:

· резерви під стандартну заборгованість інших банків;

· резерви під стандартну заборгованість клієнтів за кредитними операціями банків;

· результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні;

· результат переоцінки основних засобів;

· прибуток поточного року;

· субординований капітал.

При розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу не може бути більшим, ніж 100% основного.

Якщо банком придбані цінні папери з нефіксованим прибутком для продажу, зроблені інвестиції в капітал інших банків (у розмірі 10% і більше їх статутного капіталу) або кошти вкладені на умовах субординованого боргу, розмір регулятивного капіталу зменшується на балансову вартість таких активів.

Мінімальний розмір регулятивного капіталу (НІ) діючих банків має становити:

а) для місцевих кооперативних банків:

на 17 січня 2003 р. — не менше 1 000 000 євро,

на 1 січня 2004 р. -— не менше 1 150 000 євро,

на 1 січня 2005 р. — не менше 1 300 000 євро,

на 1 січня 2006 р. — не менше 1 400 000 євро,

на 1 січня 2007 р. — не менше 1 500 000 євро;

б)для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

до 17 січня 2003 р. — не менше 3 000 000 євро,

на 1 січня 2004 р. — не менше 3 500 000 євро,

на 1 січня 2005 р. — не менше 4 000 000 євро,

на 1 січня 2006 р. — не менше 4 500 000 євро,

на 1 січня 2007 р. — не менше 5 000 000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

до 17 січня 2003 р. — не менше 5 000 000 євро,

на 1 січня 2004 р. — не менше 5 500 000 євро,

на 1 січня 2005 р. — не менше 6 000 000 євро,

на 1 січня 2006 р. — не менше 7 000 000 євро,

на 1 січня 2007 р, — не менше 8 000 000 євро.

Мінімальний розмір регулятивного капіталу (НІ) знову створених банків має становити:

а) для місцевих кооперативних банків:

до одного року діяльності — 1 000 000 євро,

до двох років діяльності — 1 100 000 євро,

до трьох років діяльності — 1 200 000 євро,

до чотирьох років діяльності — 1 350 000 євро,

починаючи з п'ятого року діяльності — 1 500 000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

до одного року діяльності — 3 000 000 євро,

до двох років діяльності — 3 500 000 євро,

до трьох років діяльності — 4 000 000 євро,

до чотирьох років діяльності — 4 500 000 євро,

починаючи з п'ятого року діяльності — 5 000 000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

до одного року діяльності — 5 000 000 євро,

до двох років діяльності — 5 500 000 євро,

до трьох років діяльності — 6 000 000 євро,

до чотирьох років діяльності — 7 000 000 євро,

починаючи з п'ятого року діяльності — 8 000 000 євро.

Крім нормативу НІ, банки розраховують такі нормативи: адекватності регулятивного капіталу (Н2), адекватності основного капіталу (НЗ), миттєвої ліквідності (Н4), поточної ліквідності (Н5), короткострокової ліквідності (Н6), максимального розміру кредитного ризику на одного контрагента (Н7), великих кредитних ризиків (Н8), максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдером (Н10), інвестування в цінні папери окремо за кожною установою (НІ 1), загальної суми інвестування (НІ2).

З метою зменшення валютного ризику в діяльності банків установлені нормативи ризику валютної позиції: ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13), ризику загальної довгої відкритої валютної позиції (НІ3-1), ризику загальної короткої відкритої валютної позиції (НІ3-2).100%, де Кр — капітал регулятивний;

А1, 2, 3, 4, 5— активи відповідних груп кредитного ризику;

Рн — резерв під нестандартну заборгованість за всіма активними операціями.

Нормативне значення показника Н2 діючих банків не може бути меншим 8 %.

Для діючих банків установлено перехідний період, протягом якого значення показника НІ має збільшитися та відповідати таким значенням:

за станом на 01.01.2003 — 9 %; 01.01.2004— 10 %; 01.01.2005 — 11 %; 01.01.2006— 12%.

Для банків, що розпочинають операційну діяльність, цей норматив має становити: протягом перших 12-ти місяців — не менше 15 %, надалі — не менше 12 %.

Норматив адекватності основного капіталу банку (НЗ) розраховується як співвідношення основного капіталу до загальних активів банку, зменшених на суму створених відповідних резервів за активними операціями банків.

Загальні активи банку для розрахунку адекватності основного капіталу банку включають:

· готівкові кошти;

· банківські метали;

· кошти в НБУ;

· казначейські та інші цінні папери, що рефінансуються НБУ;

· кошти в інших банках;

· дебіторську заборгованість за операціями з банками і з клієнтами;

· кредити органам виконавчої влади, юридичним і фізичним особам;

· транзитний рахунок за операціями з клієнтами;

· цінні папери в портфелі банку на продаж і на інвестиції;

· товарно-матеріальні цінності;

· інші активи банку;

· суми до з'ясування та транзитні рахунки;

· операційні та неопераційні основні засоби.

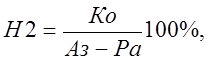

Формально розрахунок показника Н2 може бути таким:

де Ко — капітал основний;

Аз — активи загальні;

Ра — резерви за активними операціями банку.

Нормативне значення показника НЗ має бути не меншим за 4 %. За рівнем капіталу комерційні банки поділяються на п'ять груп:

· добре капіталізовані (1);

· достатньо капіталізовані (2);

· недокапіталізовані (3);

· значно недокапіталізовані (4);

· критично недокапіталізовані (5).

Добре капіталізованим вважається банк, у якого:

· розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

· норматив адекватності регулятивного капіталу (Н2) перевищує його нормативне значення і становить не менше 17 %;

· норматив адекватності основного капіталу (НЗ) більший, ніж його нормативне значення і становить 8 % та більше.

Достатньо капіталізованим вважається банк, у якого:

· розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

· норматив адекватності регулятивного капіталу (Н2) відповідає його нормативному значенню і становить не менше 8 % або наближається до 17 %;

· норматив адекватності основного капіталу (НЗ) становить не менше ніж 4 % або наближається до 8 %.

Недокапіталізованим вважається банк, у якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

норматив адекватності регулятивного капіталу (Н2) менший, ніж його нормативне значення, але становить не менше 6 %;

норматив адекватності основного капіталу (НЗ) менший, ніж його нормативне значення, але становить не менше 3 % або наближається до 4 %.

Значно недокапіталізованим вважається банк, у якого:

· розмір регулятивного капіталу менший установленого мінімального розміру регулятивного капіталу, але не більший, ніж 20 % установленого мінімального розміру регулятивного капіталу;

· норматив адекватності регулятивного капіталу (Н2) менший, ніж його нормативне значення, і перебуває в межах від 6 до 2 %;

· норматив адекватності основного капіталу (НЗ) менший, ніж його нормативне значення, і перебуває в межах від 3 до 1, 3 %;

· обсяг активів з негативною класифікацією (V група активів зі ступенем ризику 100 %) перебуває в межах від 45 до 60 % регулятивного капіталу банку.

Критично недокапіталізованим вважається банк, у якого:

· розмір регулятивного капіталу менший встановленого мінімального розміру регулятивного капіталу на суму, що становить понад 20 % установленого мінімального розміру регулятивного капіталу;

· норматив адекватності регулятивного капіталу (Н2) менший 2 %;

· норматив адекватності основного капіталу (НЗ) менший 1, 3 %;

· обсяг активів з негативною класифікацією перевищує 60 % регулятивного капіталу банку.

Однією з узагальнених характеристик діяльності комерційного банку, що відображають рівень його надійності з погляду можливості вчасно виконувати всі взяті зобов'язання, є ліквідність. Банк повинен постійно управляти ліквідністю, підтримувати її на достатньому рівні для своєчасного виконання всіх узятих на себе зобов'язань з урахуванням їх обсягів, строковості і валюти платежів. З цією метою банк мусить постійно забезпечувати потрібне співвідношення між власними і залученими коштами, намагатися формувати надійні та дешеві кредитні ресурси, проводити виважену кредитну політику.

Ризик ліквідності — ризик недостатності надходжень грошових коштів для покриття їх відпливу, тобто неможливість за певних умов швидкої конверсії фінансових активів у платіжні засоби без суттєвих втрат. Банки повинні постійно управляти ліквідністю, підтримуючи її на достатньому рівні для своєчасного виконання всіх взятих на себе зобов'язань.

Для контролю за станом ліквідності банку НБУ встановив такі нормативи ліквідності: миттєвої ліквідності (Н4), поточної ліквідності (Н5) та короткострокової ліквідності (Н6).

Норматив миттєвої ліквідності (Н4) використовується для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань. Він визначається як відношення суми коштів у касі та на кореспондентських рахунках до зобов'язань банку, що обліковуються за поточними рахунками. Нормативне значення показника Н4 має бути не меншим ніж 20 %.

Норматив поточної ліквідності (Н5) використовується для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку. Для розрахунку Н5 враховуються вимоги і зобов'язання банку з кінцевим строком погашення до 30 днів включно. Н5 визначається як відношення активів первинної та вторинної ліквідності до зобов'язань банку з відповідними строками виконання.

До активів первинної та вторинної ліквідності належать:

· готівкові кошти;

· банківські метали;

· кошти на кореспондентських рахунках в НБУ та в інших банках;

· строкові депозити, розміщені в НБУ та в інших банках;

· боргові цінні папери, що рефінансуються НБУ, й інші на продаж та на інвестиції;

· надані кредити.

До зобов'язань належать:

· кошти до запитання;

· кредити, які одержані від НБУ та інших банків;

· кошти бюджету та позабюджетних фондів України;

· строкові депозити клієнтів та інших банків;

· цінні папери власного боргу, емітовані банком;

· субординований борг банку;

· зобов'язання і вимоги за всіма видами гарантій;

· зобов'язання з кредитування, які надані клієнтам та банках

· виконані гарантії та поручительства.

Нормативне значення показника Н5 має бути не меншим ніж 30 % (з 01.07.2002 — 35 %, з 01.01.2003 — 40 %).

Норматив короткострокової ліквідності (Н6) використовується для контролю за здатністю банку виконувати короткострокові зобов'язання за рахунок активів. Він визначається як відношення ліквідних активів до короткострокових зобов'язань. До розрахунку Н6 включаються ліквідні активи та короткострокові зобов'язання з кінцевим строком погашення до одного року.

До ліквідних активів належать:

· готівкові кошти;

· банківські метали;

· кошти на коррахунках в НБУ та інших банках;

· короткострокові депозити в НБУ та інших банках;

· короткострокові кредити, які надані іншим банкам.

До короткострокових зобов'язань входять:

· кошти до запитання;

· короткострокові кредити, одержані від НБУ та інших банків;

· короткострокові депозити клієнтів та інших банків;

· короткострокові цінні папери власного боргу, емітовані банком;

· зобов'язання і вимоги за всіма видами гарантій, порук, авалів;

· зобов'язання з кредитування, які надані банкам і клієнтам;

· виконані (сумнівні) гарантії та поручительства.

Нормативне значення показника Н6 має бути не меншим 20 %.

Діяльність банку пов'язана з численними ризиками — кредитним, інвестиційним, валютним, тому НБУ встановлює певні нормативи, які обмежують концентрацію активних і пасивних операцій.

З метою обмеження кредитного ризику, який виникає внаслідок невиконання окремими контрагентами банку своїх зобов'язань, НБУ встановлює норматив максимального розміру кредитного ризику на одного контрагента (Н7). Він визначається як співвідношення суми всіх вимог банку до одного контрагента за мінусом фактично сформованих резервів та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку.

До вимог банку щодо контрагента включаються:

а) щодо банків-контрагентів:

· строкові депозити, які розміщені в інших банках;

· стандартна, пролонгована сумнівна заборгованість за кредитами/депозитами, що надані іншим банкам, та за нарахованими доходами;

· дебіторська заборгованість інших банків;

б) щодо інших клієнтів та фізичних осіб:

· заборгованість за кредитами;

· сумнівна заборгованість за кредитами та заборгованість за простроченими і сумнівними до погашення нарахованими доходами;

· дебіторська заборгованість;

· заборгованість за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами, акціями;

· акції (крім вкладень у статутні фонди інших банків, на суму яких зменшено регулятивний капітал).

До позабалансових зобов'язань, наданих банком, належать:

· гарантії, поручительства, акредитиви та акцепти, що надані банком;

· сумнівні гарантії та поручительства;

· зобов'язання з кредитування, які надані банком.

Загальний розмір кредитного ризику, який бере на себе банк щодо будь-якого контрагента (юридичної, фізичної особи чи банку) або групи пов'язаних осіб, не може перевищувати 25 % регулятивного капіталу банку. Якщо банк є добре чи достатньо капіталізованим і проводить беззбиткову діяльність протягом останніх шести місяців, він може надавати кредити в обсягах, що перевищують установлений норматив (Н7), у разі кредитування клієнтів, за якими обслуговування боргу забезпечено грошовим покриттям або безумовним зобов'язанням, що було надано МБРР, ЄБРР, першокласним банкам, урядами або центральними банками держав, що належать до категорії А, чи країн — членів ЄЕС.

З метою обмеження концентрації кредитного ризику за окремим контрагентом або групою споріднених (пов'язаних) контрагентів НБУ встановлено норматив «великих» кредитних ризиків (Н8). Кредитний ризик вважається великим, якщо сума всіх вимог банку до одного контрагента або групи пов'язаних контрагентів та всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, перевищує 10 % регулятивного капіталу банку.

Склад вимог банку і позабалансових зобов'язань такий самий, який береться при розрахунку нормативу Н7.

Н8 визначається як відношення суми всіх «великих» кредитів до регулятивного капіталу банку. Його нормативне значення не може перевищувати восьмикратного розміру регулятивного капіталу банку. Якщо показник Н8 перевищує восьмикратний розмір регулятивного капіталу, то вимоги до показника адекватності регулятивного капіталу (Н2) автоматично підвищуються:

· при перевищенні показника Н8 не більше ніж на 50 % вони подвоюються;

· якщо перевищення більше за 50 %, вимоги потроюються.

Певні обмеження встановлені НБУ і щодо розміру кредитного ризику на одного інсайдера (Н9) і розміру сукупного кредитного ризику щодо всіх інсайдерів (Н10). Н9 визначається як співвідношення суми всіх зобов'язань інсайдера перед банком та суми всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку. Нормативне значення показника Н9 не може перевищувати 5 %.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), визначається як співвідношення сукупної заборгованості всіх інсайдерів перед банком та позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку. Нормативне значення показника НІ0 не може перевищувати 40 %.

З метою обмеження інвестиційного ризику, пов'язаного із здійсненням інвестиційної діяльності та можливою втратою капіталу інвестора, НБУ встановлює нормативи інвестування: норматив інвестування в цінні папери окремо за кожною установою (Н11); норматив загальної суми інвестування (Н12). До розрахунку нормативів інвестування не входять цінні папери, придбані банком:

· у зв'язку з реалізацією банком права заставодержателя;

· з метою створення фінансової холдингової групи, за умови, що емітентом придбаних банків є інший банк;

· у результаті андерайтингу, за умови, що придбані цінні папери перебувають у власності банку не більше одного року;

· за рахунок та від імені своїх клієнтів.

Норматив інвестування в цінні папери окремо за кожною установою (Н11) установлюється для обмеження ризику, пов'язаного з операціями вкладання коштів банку до статутних фондів установ, що може призвести до втрати капіталу банку.

НІ2 визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток) окремо за кожною установою, до регулятивного капіталу банку.

При обчисленні цього нормативу в знаменнику до суми регулятивного капіталу банку додається сума вкладень у цінні папери в портфелі банку на продаж та інвестиції, що випущені банками (за мінусом суми сформованого резерву під знецінення таких цінних паперів), і вкладень у статутні фонди інших банків та фінансових установ, на суму яких зменшено регулятивний капітал.

Нормативне значення нормативу НІ 1 не може перевищувати 15 %.

Порядок обчислення нормативу Н12 аналогічний порядку обчислення Н11, а нормативне його значення становить 60 %.

При проведенні комерційними банками зовнішньоторговельних, валютних, кредитних операцій, операцій на фондових і товарних біржах виникає валютний ризик у зв'язку з переходом (при розрахунках) від однієї валюти до іншої та зміною курсу національної валюти щодо іноземних валют. У процесі валютних операцій у банків виникають різні співвідношення між обсягом купівлі і продажу іноземних валют, тобто різні валютні позиції. При коливанні курсів валют характер валютної позиції впливає на рівень валютного ризику. З метою зменшення валютного ризику НБУ встановлює певні його нормативи. Серед них: норматив загальної відкритої валютної позиції банку (Н13), норматив загальної довгої відкритої валютної позиції (НІ 3-1), норматив загальної короткої відкритої валютної позиції (НІ 3-2).

Валютна позиція — це співвідношення вимог (балансових і позабалансових) та зобов'язань (балансових і позабалансових) банку в кожній іноземній валюті. За їх рівності позиція вважається закритою, у разі нерівності — відкритою. Відкрита позиція є короткою, якщо обсяг зобов'язань за проданою валютою перевищує обсяг вимог, і довгою, якщо обсяг вимог за купленою валютою перевищує обсяг зобов'язань.

При цьому довга відкрита валютна позиція при розрахунку зазначається зі знаком плюс, а коротка відкрита валютна позиція — зі знаком мінус.

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Й 13) визначається як відношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами у гривневому еквіваленті до регулятивного капіталу банку.

За кожною іноземною валютою обчислюється підсумок за всіма балансовими і позабалансовими активами і всіма балансовими та позабалансовими зобов'язаннями банку та розраховується загальна відкрита валютна позиція банку в гривневому еквіваленті окремо за кожною іноземною валютою.

Величина загальної відкритої валютної позиції банку визначається як сума абсолютних величин усіх довгих і коротких відкритих валютних позицій у гривневому еквіваленті за всіма іноземними валютами.

Нормативне значення (Н13) має бути не більше 35 %.

При цьому встановлюється обмеження ризику окремо для довгої відкритої валютної позиції та короткої відкритої валютної позиції банку:

загальна довга відкрита валютна позиція (НІ3-1) має бути не більше 30 %;

загальна коротка відкрита валютна позиція (НІ3-2) має бути не більше 5 %.

НБУ встановлює індивідуальні нормативи регулювання банківської діяльності щодо відповідних спеціалізованих банків.

Для ощадних та іпотечних банків:

Н4 — не менше 30 %;

Н7 — не більше 5 %;

Н9 — не більше 2 %;

Н10 — не більше 20%.

Для розрахункових (клірингових) банків:

Н2 — не менше 20 %;

НЗ — не менше 12 %;

Н4 — не менше 90 %;

Н8 —не більше 100%;

НІ2 —не більше 10%.

Для інвестиційних банків:

Н2 — не менше 20 %;

НЗ — не менше 12 %;

Н12 — не більше 90 %;

Н11—не більше 40%;

НІ2 — не більше 90 %.

Розмір залучених вкладів фізичних осіб має бути не більше 5 % регулятивного капіталу банку.

Для уповноважених банків, що залучають кошти фізичних осіб для фінансування житлового будівництва:

· мінімальний розмір регулятивного капіталу має бути не меншим 35 % суми залучених коштів фізичних осіб та одночасно не меншим за 5 млн євро.

НІ — не менше 35 % від суми залучених коштів фізичних осіб та одночасно не менше 5 млн євро;

Н2 — не менше 18 %;

НЗ — не менше 12 %;

Н4 — не менше 30 %.

НБУ встановлює комерційним банкам нормативи обов'язкового резервування коштів. Розмір обов'язкових резервів установлюється у процентному відношенні до суми залучених коштів у національній та іноземній валюті. Для різних видів залучених коштів можуть установлюватися різні норми обов'язкових резервів.

Обов'язковому резервуванню не підлягають кошти, залучені від інших комерційних банків та іноземних інвестицій, отриманих від міжнародних фінансових установ.

Проценти за залишками коштів обов'язкових резервів, що перебувають на кореспондентському рахунку комерційного банку в НБУ, не нараховуються.

НБУ встановлені такі норми обов'язкового резервування коштів комерційними банками:

а)короткострокові кошти:

юридичних осіб у національній та іноземній валюті у розмірі 14 %;

фізичних осіб у національній валюті — 12 %, в іноземній валюті—13%;

б) довгострокові кошти:

· юридичних осіб у національній та іноземній валюті — 13 %;

· фізичних осіб у національній валюті — 11 %, в іноземній валюті — 13 %;