Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ финансовых результатов деятельности предприятия

|

|

Анализ формирования прибыли в ЗАО «Ирбис» представлен в таблице 11.

Таблица 11– Результаты формирования прибыли в ЗАО «Ирбис» [18, с.19; 19, с.19; 20, с.19]

| Наименование показателя | Значение показателя, тыс.руб. | Абсолютное отклонение, тыс.руб. | Относительное отклонение, % | ||||

| 2012 г. | 2013 г. | 2014 г. | 2013/ | 2014/ | 2013/ | 2014/ | |

| Выручка от реализации товаров, продукции, работ, услуг, тыс.руб. | 19 491 | 26 299 | 34, 9 | 41, 7 | |||

| Себестоимость реализованной продукции, тыс.руб. | 16936, 3 | 23393, 3 | 35329, 6 | 11936, 3 | 38, 1 | ||

| Доля себестоимости в выручке, % | 86, 9 | 89, 0 | 94, 8 | 2, 1 | 5, 8 | 2, 4 | 6, 4 |

| Валовая прибыль, тыс.руб. | 2554, 7 | 2905, 7 | 1926, 4 | -979, 3 | 13, 7 | -33, 5 | |

| Управленческие расходы, тыс.руб. | 143, 7 | 153, 7 | 286, 4 | 132, 7 | 6, 9 | 86, 7 | |

| Доля управленческих расходов в выручке, % | 0, 7 | 0, 6 | 0, 8 | -0, 1 | 0, 2 | -14, 3 | 31, 2 |

Продолжение таблицы 11

| Прибыль (убыток) от продаж, тыс. руб. | -1112 | 14, 1 | -40, 4 | ||||

| Прибыль (убыток) от прочих доходов | -500 | -687 | -367 | ||||

| Прибыль до налогообложения | -1799 | 16, 4 | -161, 2 | ||||

| Налог на прибыль | -360 | 16, 4 | -161, 2 | ||||

| Чистая прибыль | -1499 | 16, 5 | -161, 2 |

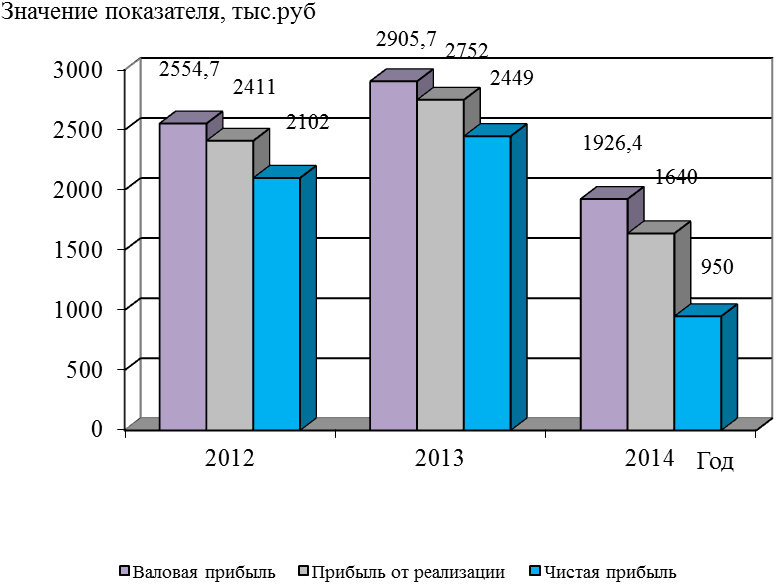

Как показывают данные, выручка от реализации за период увеличилась на 34, 9 % в 2013 году и на 41, 7 % в 2014 году. Рост себестоимости выше, чем рост выручки (+38, 1 % в 2013 году и 51 % в 2014 году). Это привело к снижению валовой прибыли в отчетном периоде (-33, 5 %). Доля себестоимости в выручке также увеличивается – от 86, 9 % в 2013 году до 94, 8 % в 2014 году. Рост управленческих расходов (+86, 9 % в 2014 году) снизил прибыль от продаж на 40, 4 %. Чистая прибыль предприятия в отчетном периоде снизилась (-161, 2 %). Причиной такого изменения стало снижение прибыли от реализации.

Динамика финансовых результатов представлена на рисунке.

Рисунок 9– Динамика финансовых показателей ЗАО «Ирбис»

Рассмотрим влияние факторов на прибыль от реализации в 2014 году. На величину прибыли от реализации предприятия оказывают влияние следующие факторы финансово-хозяйственной деятельности предприятия: выручка, себестоимость продукции и управленческие расходы.

Влияние данных факторов оценивается следующим образом:

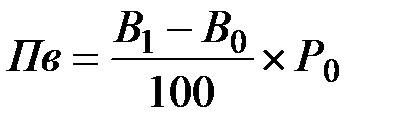

а) фактор «выручка от реализации»

, (12)

, (12)

где В1, В0 – выручка в отчетном и базисном периоде, тыс. руб.;

Р0- рентабельность продаж в базисном периоде.

ПВ= (37256 - 26299): 100·10, 46 = 1136, 1 тыс.руб.

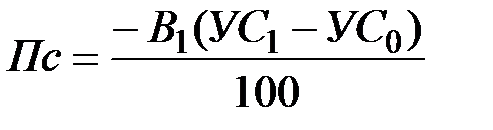

б) фактор «себестоимость»

, (13)

, (13)

где УС1, УС0 – доля себестоимости в выручке, %.

ПС = - 37256 · (94, 8 – 89, 0): 100 = - 2170, 8 тыс.руб.

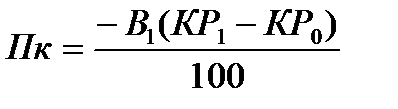

в) фактор «управленческие расходы»

, (14)

, (14)

где УР1, УР0 - доля управленческих расходов в выручке, %.

ПУП.= - 37256 · (0, 8 – 0, 6): 100 = -75, 8 тыс.руб.

Влияние факторов на прибыль от реализации представлено в таблице 12.

Таблица 12- Влияние факторов на прибыль от реализации

| Факторы | Влияние фактора, тыс.руб. |

| Изменение выручки от реализации | +1136, 1 |

| Изменение уровня себестоимости | -2170, 8 |

| Изменение уровня управленческих расходов | -75, 8 |

| Всего | -1112 |

Таким образом, из таблицы видно, что в 2014 г. снижению прибыли от реализации на 1112 тыс.руб. способствовали увеличение себестоимости на 2170, 8 тыс.руб. и увеличение коммерческих расходов на 75, 8 тыс.руб. Фактор «увеличение выручки» увеличил прибыль от реализации на 1136, 1 тыс.руб.