Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Показатели эффективности использования оборотных средств

|

|

В системе мер, направленных на улучшение эффективности работы предприятия и укрепление его финансового состояния на рынке, огромное значение имеет рациональное использование оборотных средств. Это становиться весьма актуально в периоды финансовых и экономических кризисов, и преодоления их последствий.

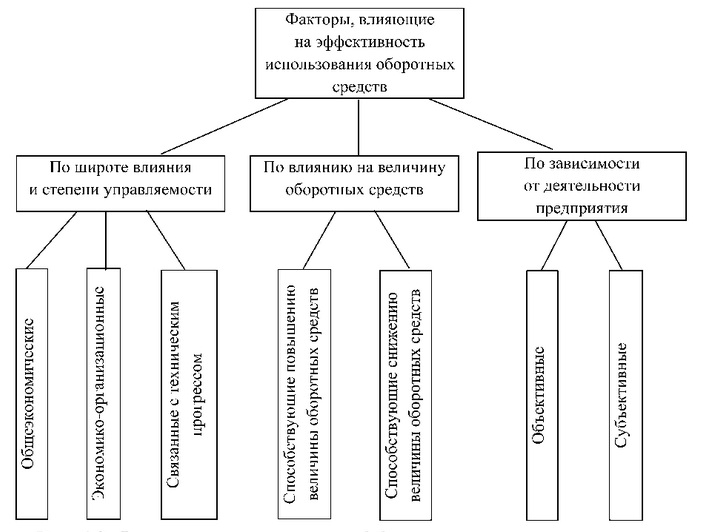

На эффективность использования оборотных средств предприятий влияет множество факторов, нередко в противоположенных направлениях (рис. 1).

На эффективность использования оборотных средств предприятий влияет множество факторов, нередко в противоположенных направлениях (рис. 1).

Рисунок 1 – факторы, влияющие на эффективность использования оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, и самое главное это оборачиваемостью оборотных средств[1, 116].

Оборачиваемость оборотных средств – это продолжительность полного кругооборота средств с момента приобретения оборотных средств, до реализации и выхода определенной готовой продукции[14, 87]. Этот кругооборот средств заканчивается зачисление выручки на счет предприятия.

На различных предприятиях оборачиваемость оборотных средств неодинакова и зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещение оборотных средств и других факторов.

Оборачиваемость оборотных средств зависит от таких показателей как: количество оборотов за определенный период времени, длительностью одного оборота, суммой занятых на предприятии оборотных средств на единицу продукции(коэффициент загрузки).

Длительность одного оборота рассчитывается по формуле:

О= С: (Т/Д), (3)

Где О – длительность оборота, дни; С – остатки оборотных средств, руб.; Т – объем товарной продукции, руб.; Д – число дней в рассматриваемом периоде, дни[14, 88].

Уменьшение длительности этого оборота говорит об уменьшении использования оборотных средств.

Коэффициент оборачиваемости оборотных средств(К0), или количество оборотов за определенный период – характеризует количество оборотов оборотных средств за рассматриваемый период, определяя объем реализованной продукции, на 1 руб. оборотных средств[1, 117], рассчитывается так:

К0 = Т/С. (4)

И чем выше этот коэффициент, тем эффективнее используются оборотные средства.

Коэффициент загрузки оборотных средств (Кз) – обратный коэффициенту оборачиваемости, он показывает сумму оборотных средств, затраченных на 1 руб. реализованной продукции[1, 118], рассчитывается следующим образом:

Кз = С/Т. (5)

Помимо перечисленных показателей также может использоваться показатель отдачи оборотных средств, он определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Ускоряя оборачиваемость оборотных средств, из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства. Высвобожденные оборотные средства вследствие ускорения их оборачиваемости может быть относительным и абсолютным.

Абсолютное высвобождение – определяется арифметической разницей между фактической и плановой стоимостью. Оно не учитывает изменений в объемах реализуемой продукции[1, 118].

Относительное высвобождение оборотных средств (Э отн) имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темпы роста производства опережает темп роста остатков оборотных средств[14, 89]. Рассчитывается по формуле:

Э отн = ОС факт – (РП пл/ К об), (6)

Где РП пл – плановая стоимость реализации продукции, руб.; К об – базовый коэффициент оборачиваемости; ОС факт - фактическая стоимость оборотных средств, руб.

Сумма оборотных средств, находящаяся в распоряжении предприятия, должна быть весьма значительной, для того чтобы процесс кругооборота не прерывался. Но наличие излишков оборотных средств негативно сказывается на результатах его хозяйственно-финансовой деятельности.

Резервы и пути ускорения оборачиваемости оборотных средств, в общем, зависит от трех основных факторов: сбыта, объема производства и размера оборотных средств.

Таким образом, ускорение оборота оборотных средств разрешает высвободить большие суммы и таким образом увеличить объем производства без использования иных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия. Эффективность использования оборотных средств предприятия, пропорционально зависит умелого управления ими. Поэтому следует уделять внимание изучению причин отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации.

1, 5 интервал………….. по ширине

Список оформить в соотв с методичкой

Список литературы:

1) Алексейчева, Е. Ю. Экономика организации (предприятия) [Электронный ресурс]: Учебник для бакалавров / Е. Ю. Алексейчева, М. Д. Магомедов, И. Б. Костин. - 2-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 292 с.

2) Арсенова Е.В. Экономика организации (предприятия): Учебник / Е.В. Арсенова, И.В. Корнеева; Под ред. Н.А. Сафронова. - 3-e изд., перераб. и доп. - М.: Магистр, 2010. - 687 с.

3) Бабук И.М. Экономика промышленного предприятия: Учебное пособие / И.М. Бабук, Т.А. Сахнович. - М.: НИЦ Инфра-М; Мн.: Нов. знание, 2013. - 439 с.

4) Баскакова, О. В. Экономика предприятия (организации) [Электронный ресурс]: Учебник / О. В. Баскакова, Л. Ф. Сейко. - М.: Дашков и К, 2013. - 372 с.

5) Волков О.И. Экономика предприятия: Учебное пособие/ О.И. Волков, В.К. Склярненко.-М.: НИЦ Инфра-М - 2-е изд., 2013г. – 264 с.

6) Володин А.А., Управление финансами. Финансы предприятия: Учебник / А.А.Володин, Н.Ф.Самсонов и др., 3-е изд. – М.: НИЦ ИНФРА-М, 2014 г. – 364 с.

7) Горфинкель В.Я. Экономика фирмы (организации, предприятия): Учебник / В.Я. Горфинкель, Т.Г. Попадюк; Под ред. Б.Н. Чернышева, В.Я. Горфинкеля. - 2-e изд. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 296 с.

8) Горфинкель В.Я. Экономика фирмы (организации, предприятия): Учебник / В.Я. Горфинкель, Т.Г. Попадюк; Под ред. Б.Н. Чернышева, В.Я. Горфинкеля. - 2-e изд. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 296 с.

9) Грибов В.Д. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 5-e изд., перераб. и доп. - М.: КУРС: НИЦ Инфра-М, 2013. - 448 с.

10) Зайцев Н.Л. Экономика промышленного предприятия: Учебник, Государственный Университет Управления. - 6-e изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 414 с.

11) Зимин А.Ф. Экономика предприятия: Учебное пособие / А.Ф. Зимин, В.М. Тимирьянова. - М.: ИД ФОРУМ: ИНФРА-М, 2012. - 288 с.

12) Иванов И.Н. Экономика промышленного предприятия: Учебник - М.: ИНФРА-М, 2011. - 395 с.

13) Лопарева А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. - М.: Форум: НИЦ ИНФРА-М, 2013. - 400 с.

14) Сафронов Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений / - 2-e изд., с изм. - М.: Магистр: НИЦ Инфра-М, 2013. - 256 с.

15) Скляренко В.К. Экономика предприятия: Учебник / В.К. Скляренко, В.М. Прудников. - 2-e изд. - М.: НИЦ ИНФРА-М, 2014. - 346 с

16) Скляренко В.К. Экономика предприятия: Учебное пособие / В.К. Скляренко, В.М. Прудников.- 2-е изд. – М.: НИЦ Инфра-М, 2013 г. 192 с.

17) Трещевский Ю.И. Экономика и организация производства: Учеб. / Ю.И.Трещевский, Ю.В.Вертакова и др.; Под ред. Ю.И.Трещевского и др. - М.: НИЦ ИНФРА-М, 2014. - 381с.

18) Трещевский Ю.И. Экономика и организация производства: Учебник –М.: НИЦ Инфра-М, 2014 г. – 381 с.

19) Фатхутдинов Р.А. Организация производства: Учебник - 3-e изд., перераб. и доп. - М.: ИНФРА-М, 2011. - 544 с.

20) Фридман, А. М. Финансы организации (предприятия) [Электронный ресурс]: Учебник / А. М. Фридман. - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 488 с.