Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие системы управленческой отчетности

|

|

Принятие оперативных решений по управлению финансовыми средствами связано с использованием той системы управленческой отчетности, которая сложилась на данном предприятии. Многие руководители не рассматривают этот аспект работы предприятия как самостоятельный, требующий внедрения наиболее оптимальных форм отчетности, а для контроля и принятия решений используют системы бухгалтерской отчетности, наличие которой требуется от предприятия по закону. Проблема состоит в том, что эти сведения служат специфическим целям и не создают объективной картины работы предприятия.

Предпосылкой разделения управленческого и финансового учета на предприятии было создание калькуляционной бухгалтерии.

. Калькуляционный учет в то время заключался в составлении предварительных смет: определении затрат на конкретную дату; разработке механизма контроля за издержками и их изменениями; выявлении положительных и отрицательных отклонений от ранее составленных смет; проведении оперативного анализа выявленных отклонений и регулировании издержек производства.

Изменившимся производственным отношениям должен был соответствовать новый подход к организации бухгалтерского учета и его составных частей. Прежде всего, видоизменились цели управления, и отсюда изменились требования к калькуляционному учету. Требовалась калькуляция:

• по центрам ответственности – для контроля за соблюдением технологических процессов и деятельностью подразделений, в которых они происходят;

• по наименованиям изделий – для исчисления полных издержек и цен на изделия;

• по видам продукции – для расчета частичных издержек и контроля за инвестициями.

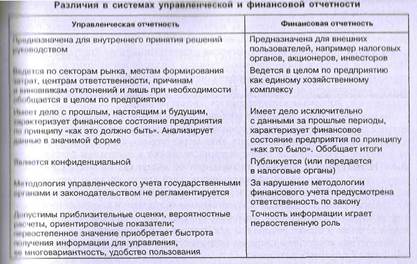

Таким образом, разные виды себестоимости необходимы для различных целей управления. Все это привело к созданию системы управленческой отчетности, организованной по децентрализованному принципу. Она имеет существенные отличия от системы финансовой отчетности (табл. 3.1).

Необходимость обособления данных управленческого учета в самостоятельную систему во многом связана с усилением требований к сохранению коммерчески тайны деятельности организации, обстоятельств, при которых принимаются те или иные решения.

Показатели финансовой отчетности доступны если не для всех, то для многих, Это можно отнести и к финансовому учету, открытому для проверок налоговых органов, ревизоров общества или товарищества, аудиторов и т. п. Система формирования финансовой отчетности должна быть прозрачной, доступной для понимания компетентным пользователям. Иное дело – учет для управления, его данные – коммерческая тайна не только для внешних пользователей, но и для управленческого персонала самого предприятия, не имеющего прямого отношения к решению данной проблемы.

Для управленческого учета не обязательны общие правила, вместо одного базисного правила (балансовое обобщение), используемого финансовым учетом существуют три различных набора правил (расходы, доходы, активы); содержится больше приблизительных оценок; много информации в натуральном выражении; Не обращается внимание на точность; разная информация для различных целей: учет по центрам ответственности, учет полной себестоимости и дифференцированный учет.

Вместе с тем сравнительная характеристика финансового и управленческого учета указывает на общность объектов – это производственные ресурсы. Предприятия в условиях переходного к рынку периода нуждаются в аналитической информации, характеризующей использование производственных ресурсов, целесообразность инвестирования в них, доходность инвестиций. Эти задачи могут быть решены с помощью управленческого учета, о чем свидетельствует практики развитых стран.

Производственные ресурсы на всех этапах кругообращения средств в производстве – снабженческо-заготовительные процессы, производственные и сбытовые – находят отражение в системном бухгалтерском учете. Однако это отражение специфично, оно больше касается не динамики ресурсов, а их наличия и состояния.

Финансовый отчет формирует обобщенную информацию о материальных, трудовых и финансовых затратах на производство по предприятию в целом, по видам или группам продукции, по заказам. Учет затрат по центрам ответственности пока не налажен. Руководители подразделений не имеют в системном бухгалтерском учете оперативной и текущей информации об издержках по местам возникновения затрат и показателях эффективности своей деятельности, о затратах своих подразделений по однородным элементам и статьям расхода, о соблюдении ими предельных размеров расхода. Существенным недостатком современного производственного учета остается проблема определения реального вклада каждого подразделения в общие результаты деятельности предприятия.

Вследствие отсутствия системы управленческой отчетности на предприятии возможны следующие ситуации:

• информация, необходимая для принятия управленческих решений, не всегда имеется,, а которая все-таки имеется, — слишком обширна;

• получение нужной информации занимает слишком много времени, отчего снижается эффективность ее использования.

Руководители предприятий, лишенные достаточной информации, вынуждены принимать решения:

• некомпетентные, основанные на недостаточной или на неконкретной информации;

• неверные, основанные на недостоверной информации;

• несвоевременные, принятые слишком поздно.

Система управленческого учета характеризуется объемом информации, поставленными перед ней целями, критериями и средствами достижения целей, составом элементов и их взаимодействием. Признаки классификации: широта охвата информацией, степень взаимосвязи финансового и управленческого учета, оперативность затрат на производство, полнота включения затрат в себестоимость продукции.

По широте охвата информацией видов деятельности, организационной структуры предприятия, продукции различают полные системы, состоящие из совокупности систематического и проблемного учета, и системы с целевым набором их составных частей.

Систематический учет затрат — финансовый учет затрат на производство с регламентацией его по составу затрат, способам регистрации, идентификации и группировки, представления в отчетности.

Элементы систематического учета:

1) измерение и оценка затрат по приобретению и использованию производственных ресурсов;

2) контроль в натуральных измерениях процессов снабжения производства, реализации;

3) группировка затрат но статьям расхода и элементам, по местам возникновения, по видам продукции, работ и услуг, а также порядок включения затрат в себестоимость;

4) внутренняя и внешняя отчетность, удовлетворяющая своих пользователей по срокам, содержанию и частоте представления.

Проблемный учет формирует информацию об экономической, технологической, конструкторской и организационной подготовке производства; о ценах реализации продукции; об управлении производственными запасами и рационализации расхода производственных ресурсов.

Для решения задач проблемного учета используются методы программирования, нормирования, планирования, прогноза, системного экономического анализа, контроля и регулирования на основе фактических данных производственного учета и статистики.

Содержание понятия «проблемный учет» показывает, что данные этого учета используются для решения экономических и производственных проблем предприятия в перспективе. Проблемный учет готовит информацию:

• для планирования и прогнозирования затрат и доходов, нормирования и составления смет (бюджетов);

• для анализа расходов и отклонений от нормативов (стандартов) и анализа доходности производства продуктов;

• для оценки деятельности структурных подразделений и предприятия в целом к критерию величины затрат и доходов, получаемых в процессе производства и сбыта;

• для принятия многовариантных управленческих решений на ближнюю и дальнюю перспективу в области производства и сбыта, кооперирования, импорта и экспорта, ассортимента продукции и других проблем; разработки моделей управления запасами и затратами, обеспечивающих оптимизацию затрат и доходов.

Для обеспечения взаимосвязи финансового (систематический учет затрат и доходов) и управленческого учета в практике зарубежных стран применяют два варианта: монистическую и автономную системы.

Монистическая — интегрированная система, объединяющая систематический и проблемный учет на основе прямой и обратной связи на счетах бухгалтерского учета. Систематический учет путем отражения на счетах бухгалтерского учета производственных издержек, готовой продукции и ее реализации дает возможность оценить деятельность предприятия, его финансовое положение. Дополняя Финансовую информацию данными внутренней отчетности, администрация может оценить рациональность организации производства на любом его участке. По оперативным сведениям и отчетности материально ответственных лиц определяются положительные и отрицательные отклонения от действующих стандартов. Тем самым создаются предпосылки организации действующей системы контроля за издержками и доходами. Эту систему учета целесообразно применять на предприятиях с небольшим объемом производства или выпускающих однородную но своему составу продукцию.

Автономная система представляет собой обособленное создание систематического и проблемного учета. Связь между финансовым управленческим учетом осуществляется с помощью так называемых парных контрольных счетов одного и того же наименования.

По оперативности учета затрат системы разделяют на систему учета фактических (прошлых, историчкеских затрат) и систему учета стандартных (нормированных) затрат. Оперативность – один и критериев действенности системы, ориентированной на увеличение эффективности.

Система учета фактических затрат заключается в формировании информации для расчета себестоимости и прибыли, определения фактической себестоимости и дохода от реализации единицы готовой продукции конкретного наименования.

Система учета стандартных затрат включает разработку стандартов на затраты по приобретению и использованию материалов, основных фондов, на затраты труда накладных расходов, составление калькуляций себестоимости по нормативным затратам и учет фактических затрат с выделением отклонений от нормативов и смет.

В мировой практике система учета стандартных затрат называется «стандарт кост». Она ориентирована на оперативность контроля за ходом формирования себестоимости и при необходимости — регулирования ее процесса.

Полнота включения затрат в себестоимость — один из признаков классификации систем учета, применяемых на практике. Существует метод учета полных затрат и метод учета частичных затрат. Это — два варианта, отвечающие в управленческом учете различным целям.

Учет полных затрат — это традиционный учет затрат на производство и калькулирование себестоимости. Затраты делятся на прямые (относимые прямо на объект калькулирования) и косвенные (распределяемые между объектами калькулирования пропорционально какой-либо базе).

Учет частичных затрат — это подбор отдельных элементов затрат, которые имеют прямой характер и прямо включаются в себестоимость отдельных видов продукции. При этой системе затраты зависят от объемов производства, и потом их называют переменными. Калькуляция частичных затрат включает в себя только производственные расходы, связанные с выпуском калькулируемого продукта Часть затрат косвенного характера относятся ко всей продукции. Такого pода затраты возмещаются из общей суммы выручки.

Следовательно, отличительной чертой метода учета частичных затрат является разграничение затрат на включаемые в себестоимость и возмещаемые из выручи от реализации продукции. В зарубежной практике этот метод учета называется «директ-костинг».