Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Решение. Денежным потоком является сальдо между поступлениями (со знаком «плюс») и платежами (со знаком «минус») предприятия.

|

|

Решение

Денежным потоком является сальдо между поступлениями (со знаком «плюс») и платежами (со знаком «минус») предприятия.

Поступлениями в исходных данных являются: 1) поступления от реализации продукции (в свою очередь, делятся на поступления от продаж продукции с оплатой по факту поставки и от продукции, проданной - в том числе в предшествовавших периодах - в рассрочку); 2) поступления новых кредитных средств (увеличение задолженности). Сумма этих поступлений равна: 575 000 + 280 000 = - 855 000 руб.

Показатель чистой прибыли в исходных данных является промежуточным (расчетным) и не соответствует какому-либо конкретному поступлению средств. Реальные платежи на указанные суммы, согласно данным задачи, делались по всем следующим позициям: себестоимость реализованной продукции (прямые материальные и трудовые затраты); накладные расходы; налоги, проценты за кредит; вновь приобретенные активы, поставленные на баланс (на баланс активы ставятся по той стоимости, по которой они фактически покупались).

Отчисления на износ не являются платежом, так как эти средства с предприятия не уходят.

Таким образом, сумма платежей составила: 310 000 + 75 000 + 155 000 + + 38 345 + 205 000 = 783 345 руб.

Сальдо поступлений и платежей (оно же - денежный поток) за период равно: + 855 000 - 783 345 = + 71 655 руб.

Задача 20

Оценить долгосрочный бизнес, способный приносить следующие денежные потоки:

в ближайшие 15 месяцев с надежностью (по месяцам, в денежных единицах): 80; 85; 90; 95; 100; 100; 100; 100; 100; 100; 110; 110; 100; 90; 85;

в дальнейшем (точно прогнозировать невозможно) - примерно по столько же в течение неопределенно длительного периода времени.

Учитывающая риски бизнеса рекомендуемая ставка дисконта (получена согласно модели оценки капитальных активов) - 72% годовых.

Оценку произвести применительно к двум предположениям: (1) бизнес удастся вести 15 месяцев (например, потому, что в течение этого времени он будет оставаться выгодным); (2) бизнес удастся осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго).

Решение

Месячная ставка дисконта равна 72%: 12 = 6%.

Применительно к первому предположению (когда остаточный срок п полезной жизни бизнеса ограничен и равен 15 месяцам) оценка может быть произведена:

· обычным способом суммирования текущих стоимостей переменных будущих денежных потоков ДПt по ставке дисконта i;

· методом капитализации ограниченного во времени среднего ожидаемого денежного потока Аср.

Применительно ко второму предположению оценка рассматриваемого бизнеса осуществляется методом капитализации постоянного (на уровне среднего ожидаемого) денежного потока, получаемого в течение неопределенно длительного времени.

Использование стандартной в доходном подходе к оценке бизнеса формулы для определения его остаточной стоимости дает следующий результат:

= 80/(1 + 0, 06) + 85/(1 + 0, 06)2 + 90/(1 + 0, 06)3 + 95/(1 + 0, 06)" + 100/(1 + 0, 06)5 + 100/(1 + 0, 06)6 + 100/(1 + 0, 06)7 + 100/(1 + 0, 06)8 + 100/(1 + 0, 06)9 + 100/(1 + 0, 06)10 + 110/(1 + 0, 06)11 + 110/(1 + 0, 06)12 + 110/(1 + 0, 06)13 + 90/(1 + 0, 06)14 + 85/(1 + 0, 06)15 = 927, 0 (ден. ед.).

Капитализация постоянного дохода за 15 месяцев по модели Инвуда предполагает, что в качестве этого условно-постоянного дохода должен быть взят средний в месяц из ожидаемых по 15 ближайшим месяцам денежных потоков:

Аср = (80 + 85 + 90 + 95 + 100 + 100 + 100 + 100 + 100 + 100 + 110 + 110 + 100 + 90 + 85)/15 = 96, 33 (ден. ед.).

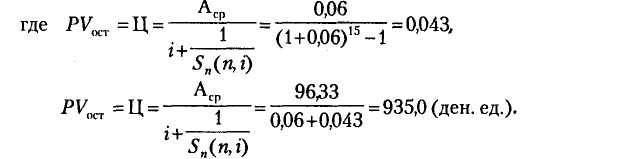

Согласно модели Инвуда в коэффициенте капитализации ограниченного во времени постоянного дохода и норма текущего дохода, и норма возврата капитала основываются на учитывающей риски бизнеса месячной ставке дисконта i = 0, 06. Оценка бизнеса тогда производится по рассматривавшейся выше формуле модели Инвуда и дает такую величину рыночной стоимости бизнеса (здесь и выше могут быть использованы номограммы функций сложного процента - см. подробнее в главе 9; капитализация постоянного дохода по модели Инвуда тождественна функции обычного аннуитета по единице в течение 15 периодов, домноженной на Аср единиц среднемесячного ожидаемого за 15 месяцев денежного потока):

Оценка рассматриваемого бизнеса методом капитализации постоянного дохода (на уровне среднемесячного денежного потока АсР = 96, 33 ден. ед.), если принять, что этот доход можно получать неопределенно длительный период (гораздо больше 15 месяцев), окажется равной: