Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сравнение двух регрессий (тест Чоу)

|

|

В рассматриваемых примерах, предполагалось, что изменение значения качественного фактора влияет лишь на изменение свободного члена. Но это, не всегда так. В частности, предполагалось, что заработная плата сотрудника увеличивается пропорционально стажу с одним и тем же коэффициентом пропорциональности вне зависимости от пола сотрудника, хотя зачастую коэффициент γ 1 для сотрудников мужского пола больше аналогичного коэффициента для женщин. Следовательно, необходимо представить, что изменение качественного фактора может привести как к изменению свободного члена уравнения, так и наклона прямой регрессии.

Обычно это характерно для временных рядов экономических данных при изменении институциональных условии, введении новых правовых или налоговых ограничений. Например, можно предположить, что до некоторого года в стране обменный курс был фиксированным, а затем плавающим. Или налог, на ввозимые автомобили был одним, а затем он существенно изменился. В этом случае зависимость может быть выражена следующим образом:

Yt = β 0 + β 1 Xt + r1Dt + r2DtXt + e,

В этой ситуации ожидаемое значение зависимой переменной определяется следующим образом:

M(Yt|Dt =0) = β 0 + β 1Xt

M(Yt|Dt =1) = (β 0 + γ 1) + (β 1 + γ 2)Xt

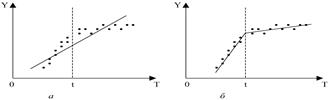

Коэффициенты yi и у2 в уравнении называются дифференциальным свободным членом и дифференциальным угловым коэффициентом соответственно. Фиктивная переменная Dt в уравнении используется как в аддитивном виде (yiDt), так и в мультипликативном (yiDtXt), что позволяет фактически разбивать рассматриваемую зависимость на две части, связанные с периодами изменения некоторого рассматриваемого в модели качественного фактора. Уравнение регрессии достаточно хорошо моделирует ситуацию, изображенную на рис.

На рис. а зависимость отражается обыкновенной линейной регрессией. На рис. б в модели учитываются изменения, произошедшие с некоторого момента t в характере расположения точек наблюдений. На данном примере хорошо видно, каким образом можно проанализировать, имеет ли смысл разбивать выборку на части и строить для каждой из них уравнение регрессии (т. е. фактически строить сложную регрессию с фиктивными переменными) (рис. б) либо можно ограничиться общей " обыкновенной" регрессией для всех точек наблюдений (рис. а).

Для этого можно использовать тест Чоу, суть которого состоит в следующем.

Пусть имеются две выборки объемами ni и п2 соответственно. Для каждой из этих выборок оценено уравнение регрессии вида: Y=a0k + a0kX1+a1kX2+... +amkXm+ek, k=1, 2.

Проверяется нулевая гипотеза о равенстве друг другу соответствующих коэффициентов регрессии

aj1 = aj2 j=0, 1, …, m

Другими словами, будет ли уравнение регрессии одним и тем же для обеих выборок?

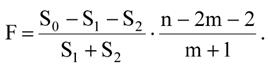

Пусть суммы Σ еik2 (k = 1, 2) квадратов отклонений значений уi от линий регрессии равны S1 и S2 соответственно для первого и второго уравнений регрессии.

Пусть по объединенной выборке объема (n1 + n2) оценено еще одно уравнение регрессии, для которого сумма квадратов отклонений уi от уравнения регрессии равна S().

Для проверки гипотезы Н0 в этом случае строится следующая F-статистика:

В случае справедливости Н0 построенная F-статистика имеет распределение Фишера с числами степеней свободы v1= m + 1; v2 = n1 + n2 - 2m - 2

Очевидно, F-статистика близка к нулю, если So =S1+ S2, и это фактически означает, что уравнения регрессии для обеих выборок практически одинаковы. В этом случае F < Fкр. Если же F > Fкр то нулевая гипотеза отклоняется. Приведенные выше рассуждения особенно важны для ответа на вопрос, можно ли за весь рассматриваемый период времени построить единое уравнение регрессии (рис. 6.1, а), или же нужно разбить временной интервал на части и на каждой из них строить свое уравнение регрессии (рис. 6.1, б).

Рис. 6.1

И спользование теста Чоу осуществляется достаточно просто. Однако оно менее информативно, нежели общий анализ сложной регрессии с фиктивными переменными, осуществляемый на базе t-статистик, коэффициента детерминации и статистики Дарбина-Уотсона. Однако тест Чоу вполне достаточен, если требуется установить, что зависимости в подвыборках различаются.