Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

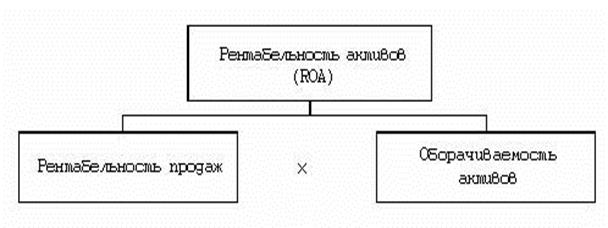

Порядок формирования показателя рентабельности активов ROA (Return On Assets) представлен на рисунке 3.3.

|

|

Рисунок 3.3 – Порядок формирования показателя ROА

Рисунок 3.3 – Порядок формирования показателя ROА

Чтобы оценить результаты деятельности компании и проанализировать ее сильные и слабые стороны, необходимо синтезировать приведенные частные показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на его финансовое положение.

Одним из синтетических показателей экономической деятельности предприятия в целом является рентабельность активов (показатель ROA), который еще принято называть экономической рентабельностью.

Это самый общий показатель, отвечающий на вопрос, сколько прибыли предприятие получает в расчете на рубль своего имущества.

При этом четко видно, за счет какого фактора: или изменялись цены, тогда увеличивалась рентабельность продаж, или при снижении наценки увеличивался оборот.

Центральным показателем в рассматриваемой системе (рисунок 3.2) является рентабельность собственного капитала ROE (Return on Equity) показатель отражает не только эффективность использования инвестированных средств, но и возможность оптимизации финансовой структуры капитала компании.

Оценка эффективности использования той или иной финансовой структуры капитала становится возможной, так как в систему включен показатель финансового рычага (NTA / EQ): соотношение всего капитала (или чистых активов) к собственному капиталу.

В том случае, если одной из целей будет снижение рискованности бизнеса, в рамках предложенной системы показателей можно наложить ограничение на коэффициент финансового рычага. Снижение рискованности бизнеса можно также достичь и через наложение ограничений на уровень постоянных и переменных затрат, тем самым связав риски финансовой и предпринимательской деятельности.

В экономической литературе не существует единого мнения относительно того, какой показатель следует использовать в качестве знаменателя при расчете нормы возврата инвестиций: собственный капитал, инвестированный капитал, величину всех активов или чистый оборотный капитал плюс фиксированные активы. Хотя надо отметить, что показатель собственного капитала дает наилучшее представление о результатах деятельности менеджмента, в том числе умение управлять внешним капиталом. Этот показатель в первую очередь интересен и собственникам компании. Поэтому, если одной из целей является повышение качества управления, то данный показатель не только имеет право на существование, но и пользуется приоритетом. Остальные же показатели отражают работу менеджмента, связанную с оперативной деятельностью.

В случае использования в знаменателе результирующего показателя величины инвестированного капитала будет иметь место система показателей ROI. Данная система показателей характеризует эффективность использования инвестированного капитала.