Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Взаимодействие реального и денежного секторов экономики

|

|

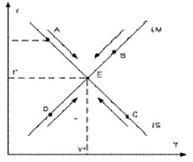

Кривая IS отражает все соотношения между Y и r, при которых товарный рынок находится в равновесии. Кривая LM – все комбинации Y и r, которые обеспечивают равновесие денежного рынка. Пересечение кривых IS и LM дает единственные значения величины ставки процента r* (равновесная ставка процента) и уровня дохода Y* (равновесный уровень дохода), обеспечивающие одновременное равновесие на товарном и денежном рынках. Равновесие в экономике достигается в точке Е (рис. 20).

Рис. 20 .Равновесие в модели IS – LM

На рис. 20 (например, в точке А, которая лежит на кривой IS, но вне кривой LM) существует равновесие на товарном рынке (т.е. совокупный выпуск равен совокупному спросу). В этой точке процентная ставка оказывается выше равновесной, поэтому спрос на деньги меньше, чем их предложение. Так как у людей есть лишние деньги, они попытаются избавиться от них, купив облигации. В результате увеличатся цены на облигации, что приведет к падению процентных ставок, а это, в свою очередь, приведет к росту планируемых инвестиционных расходов. Таким образом, совокупный спрос вырастет. Точка, описывающая состояние экономики, движется вниз по кривой IS до тех пор, пока процентная ставка не упадет, а совокупный выпуск не вырастет до равновесного уровня.

В случае если экономическая ситуация описывается точкой, лежащей на кривой LM, но вне кривой IS (точки В и D), рыночные механизмы все равно приведут ее к равновесию. В точке В несмотря на то, что спрос на деньги равен их предложению, совокупный выпуск оказывается выше равновесного уровня, больше совокупного спроса. Фирмы не могут продать свою продукцию и накапливают незапланированные запасы, что заставляет их сокращать производство и снижать выпуск. Снижение объема производства означает, что спрос на деньги упадет, все это приведет к снижению процентных ставок. Точка, описывающая состояние экономики, будет двигаться вниз по кривой LM до тех пор, пока не достигнет точки общего равновесия.

4. Модель IS-LM и построение кривой совокупного спроса

Графический инструментарий модели IS-LM позволяет проанализировать влияние различных вариантов макроэкономической политики на совокупный спрос и рассмотреть, как каждое планируемое изменение в политике воздействует на равновесный уровень дохода.

Кривые IS и LM могут изменять свое положение под воздействием различных факторов, из которых наибольший интерес представляют изменения государственных расходов, налогов и предложения денег, поскольку они являются инструментами фискальной и денежно-кредитной политики. В модели IS-LM воздействие фискальной политики будет отражаться в сдвигах кривой IS, а денежно-кредитной – в сдвигах кривой LM.

Влияние фискальной политики

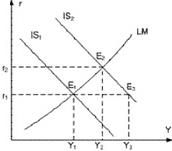

Рассмотрим сдвиг кривой IS, вызванный ростом государственных расходов. Предположим, что первоначально равновесие на рынках товаров и денег достигалось в точке Е1 при процентной ставке r1 и национальном доходе Y1 (рис. 21).

Допустим, экономическая ситуация в стране потребовала увеличения государственных расходов. Они приводят к увеличению совокупных расходов, что обусловливает рост национального объема производства, кривая IS1 сдвигается в положение IS2.

Рис. 21. Стимулирующая фискальная политика в модели IS – LM

Но растущий совокупный выпуск увеличивает спрос на деньги, который начинает превышать предложение денег, что, соответственно, приводит к росту процентной ставки до r2. На товарном рынке увеличение совокупных расходов побуждает предпринимателей увеличивать объем инвестиций. В свою очередь, рост процентной ставки начинает сдерживать этот процесс, заставляя предпринимателей сокращать планируемый при процентной ставке r1 прирост инвестиций. В этом случае новое положение равновесия на рынках товаров и денег будет достигнуто в точке Е2, а совокупный выпуск увеличится до Y2.

Прирост государственных расходов частично вытесняет плановые инвестиции, т.е. оказывает влияние эффект вытеснения. Этот эффект снижает эффективность стимулирующей фискальной политики. Именно на него ссылаются монетаристы, утверждая, что фискальная политика недостаточно действенна и приоритет в макроэкономическом регулировании должен быть отдан денежно-кредитной политике.

Снижение налогов при неизменном уровне государственных расходов оказывает такое же воздействие, как и увеличение государственных расходов. Оно приводит к тому, что при любом данном значении процентной ставки совокупный выпуск будет больше вследствие роста располагаемого дохода, потребления и совокупного спроса. Величина этого воздействия определяется налоговым мультипликатором. Однако равновесный уровень дохода также меньше, чем в модели Кейнсианского креста за счет повышения ставки процента.

Таким образом, влияние денежного рынка снижает мультипликативный эффект, однако в какой степени это происходит, зависит от того, в пределах какого из трех участков кривой LM происходит сдвиг кривой IS (рис. 22).

Рис. 22. Мультипликативный эффект на различных участках кривой LM

Если первоначальное совместное равновесие на рынках товаров и денег представлено на кейнсианском отрезке, то мультипликативный эффект дополнительных государственных расходов проявляется в полной мере (прирост дохода практически равен расстоянию сдвига кривой IS). Это объясняется тем, что в исходном состоянии равновесие установилось при низком уровне национального дохода и близкой к минимальной ставке процента. В подобной ситуации у людей небольшой спрос на деньги для сделок и большой спрос на них со стороны активов. Если при таком состоянии экономики начинает расти совокупный выпуск, то возникающая дополнительная потребность в деньгах для сделок удовлетворяется за счет денег, находящихся в активах, не вызывая существенного роста ставки процента, и планируемый объем инвестиций не будет сокращен.

Последствия сдвига линии IS на промежуточном участке кривой LM проанализированы на рис. 21.

Если совместное равновесие на рынках товаров и денег приходится на классический отрезок кривой LM, сдвиг линии IS вообще не изменит совокупный спрос на блага в текущем периоде. Причина заключается в том, что при ставке процента выше максимальной в составе активов домашних хозяйств уже нет денег, поэтому осуществить новые инвестиционные вложения можно только за счет перераспределения существующего объема кредитных средств к более эффективным вариантам. В результате суммарный инвестиционный спрос не изменится, а, следовательно, останется прежним и совокупный выпуск текущего периода.

Таким образом, стимулирующая фискальная политика (увеличение государственных расходов и снижение налогов) сдвигает кривую IS вправо (вверх), что увеличивает уровень дохода и ставку процента. Наоборот, сдерживающая фискальная политика (сокращение государственных расходов и увеличение налогов) сдвигает кривую IS влево, что сокращает доход и уменьшает ставку процента.

Влияние денежно-кредитной политики

Пусть первоначально экономика находится в состоянии равновесия в точке Е1 (рис. 23). Предположим, что правительство решает снизить уровень безработицы, увеличить объем совокупного выпуска путем увеличения предложения денег. Увеличение предложения денег сдвигает кривую LM вправо (вниз), в результате процентная ставка падает с r1 до r2, величина дохода растет с Y1 до Y2.

Рост предложения денег (сдвиг кривой LM в положение LM2) создает избыточное предложение на рынке денег, в результате чего ставка процента снижается. Ее падение вызывает рост инвестиционных расходов, приводящий к росту спроса на товары и услуги, увеличению совокупного выпуска.

Рис. 23. Стимулирующая денежно-кредитная политика в модели IS – LM

Совместное равновесие рынка товаров и денег перемещается в точку Е2, поскольку рост дохода и снижение процентной ставки влекут за собой рост спроса на деньги, который будет продолжаться до тех пор, пока не сравняется с новым, более высоким уровнем предложения денег.

Снижение предложения денег предполагает обратный процесс: сдвиг кривой LM влево, рост ставки процента, снижение объема выпуска.

Степень влияния денежно-кредитной политики на экономику также зависит от наклона кривых IS и LM. При изменении предложения денег на одинаковую величину эффект снижения ставки процента будет тем больше, чем более крутая кривая LM, т.е. ставка процента снизится тем больше, чем менее чувствителен спрос на деньги к изменению ставки процента. Если кривая IS более пологая, что означает высокую чувствительность расходов к изменению ставки процента и большую величину мультипликатора государственных расходов, то достаточно очень незначительного снижения ставки процента, чтобы существенно увеличились расходы, мультипликативно увеличив доход. Эффективность денежно-кредитной политики тем больше, чем кривая LM более крутая, а кривая IS более пологая.

Таким образом, стимулирующая денежно-кредитная политика, инструментом которой выступает увеличение предложения денег (сдвиг вправо (вниз) кривой LM), ведет к росту уровня дохода и снижению ставки процента. Результатом сдерживающей денежно-кредитной политики (сдвиг влево (вверх) кривой LM), основанной на сокращении предложения денег, является снижение дохода и рост ставки процента.

Взаимодействие фискальной и денежно-кредитной политики

При анализе любого изменения в денежно-кредитной или фискальной политике важно иметь в виду, что инструменты одной политики могут влиять на результаты другой.

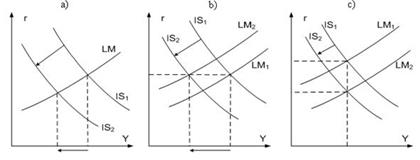

Предположим, что правительство озабочено бюджетным дефицитом, и решило увеличить налоги. Рассмотрим, какое влияние эта политика окажет в целом на экономику. В соответствии с моделью IS-LM, результаты будут зависеть от того, какую политику будет проводить Центральный банк в ответ на увеличение налогов. Возможно несколько вариантов.

1. Центральный банк поддерживает предложение денег на постоянном уровне (рис. 24а). Увеличение налогов сдвигает кривую IS влево (вниз) в положение IS2. В результате уменьшается совокупный выпуск (более высокие налоги уменьшают потребительские и инвестиционные расходы) и ставка процента (более низкий доход уменьшает спрос на деньги).

2. Центральный банк поддерживает ставку процента на постоянном уровне (рис. 24, b). В этом случае увеличение налогов также сдвигает кривую IS влево (вниз) в положение IS2, при этом центральный банк уменьшает предложение денег, чтобы процентная ставка оставалась на первоначальном уровне, кривая LM сдвигается в положение LM2. Доход сокращается на величину большую, чем на рисунке 24, а. В первом случае более низкая процентная ставка стимулирует инвестиции и частично возмещает эффект увеличения налогов. В данном случае центральный банк, поддерживая ставку процента на высоком уровне, углубляет спад в экономике.

Рис. 24. Взаимодействие фискальной и денежно-кредитной политики в модели IS-LM

3. Центральный банк увеличивает предложение денег, чтобы сохранить уровень дохода на постоянном уровне (рис. 24, c). Увеличение налогов не повлечет за собой падение совокупного выпуска, поскольку кривая LM сдвигается вниз в положение LM2, чтобы возместить сдвиг кривой IS (более высокие налоги уменьшают потребление, в то же время более низкая процентная ставка стимулирует инвестиции). В этом случае увеличение налогов способствует падению ставки процента.

Данный пример иллюстрирует то, что результаты воздействия фискальной политики зависят от политики Центрального банка, т.е. поддерживает ли он предложение денег, ставку процента, или уровень дохода на постоянном уровне.

Комбинируя фискальную и денежно-кредитную политику, можно добиваться решения более сложных задач, чем простое регулирование объема выпуска (например, не изменяя объем выпуска, изменить его структуру). Подобная задача может быть весьма актуальна, если экономика находится в ситуации полной занятости и, следовательно, изменение выпуска нежелательно, однако его структура может требовать изменения.

В модели IS-LM выделяют особые случаи, когда один из видов политики не оказывает никакого воздействия на экономику. Это происходит, когда кривая LM горизонтальна, что соответствует ситуации «ликвидной ловушки»; кривая IS вертикальна, что соответствует ситуации «инвестиционной ловушки».

Экономика попадает в ситуацию ликвидной ловушки, когда процентные ставки настолько низки, что любое изменение денежного предложения поглощается спросом на деньги со стороны активов, уровень дохода падает до низшей отметки. Такая ситуация характерна для экономики, находящейся в состоянии депрессии.

Таким образом, изучение влияния стимулирующей денежно-кредитной или фискальной политики на модель IS-LM позволяет сделать вывод: денежно-кредитная и фискальная политика могут влиять на совокупный выпуск в краткосрочном периоде, но ни одна из них не влияет на объем выпуска в долгосрочном периоде. Важным моментом при оценке эффективности этих политик с точки зрения увеличения совокупного выпуска является то, насколько быстро наступит долгосрочный период.