Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Дисконтированнная стоимость

|

|

Определим теперь сегодняшнюю цену того доллара, который мы получим в будущем. Если мы сбережем 1 долл. сейчас, то через год при ставке процента i мы получим. 1 долл х (1 + i). Тогда 1 долл., полученный через год, сейчас стоит меньше 1 долл., а именно: 1 долл./ (1 + i). Очевидно, что доллар, который мы получим через 2 года, сегодня стоит:

1 долл./ (1 + i)2 и т. д.

Поэтому текущая дисконтированная приведенная стоимость (Present Discount Value — PDV) — это нынешняя стоимость 1 доллара, выплаченного через определенный период времени.

Если этот период равен одному году, PDV = 1/(1+i)

Для n лет PDV = 1/(1+i)n (10.5)

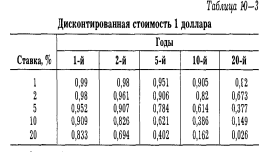

Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость (табл. 10—3). Доллар, который мы получим через 10 лет при 5-процентной ставке, сегодня стоит 61, 4 цента, при 10- процентной ставке — 38, 6 цента, а при 20-процентной ставке — всего 16, 2 цента.

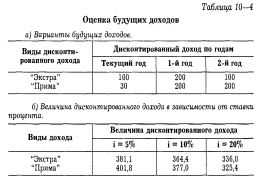

Оценим будущие доходы при альтернативных вложениях капитала. Допустим, у нас имеются два вида дисконтированного дохода: " Экстра" и " Прима" (табл. 10—4а)

" Экстра" принесет 100 долл. дохода в текущем году, 200 долл. через год и еще 100 долл. через два года. " Прима" — соответственно 30, 200 и 200. Какой вариант лучше? Для того чтобы ответить на этот вопрос, необходимо подсчитать текущую дисконтированную стоимость.

PDV дохода " Экстра" = 100 + 200/(1+i) + 100/(1+i)2.

PDV дохода " Прима" = 30 + 200/(1+i) + 200/(1+i)2.

При ставке процента, равной 5%, вариант " Прима" предпочтительнее варианта " Экстра" (табл. 10—46). Такой же результат мы получаем и при ставке процента, равной 10%. Однако при ставке в 20% вариант " Экстра" оказывается предпочтительнее варианта " Прима".

Проанализированная нами модель межвременного выбора И. Фишера показывает, что уровень потребления зависит не только от текущего дохода, но и от дохода, который человек (семья) планирует получить в будущем.

Американский экономист Франко Модильяни, развивая взгляды И. Фишера, выдвинул гипотезу жизненного цикла, согласно которой потребление зависит от дохода, получаемого человеком в течение всей его жизни. Однако в этом доходе, как справедливо заметил М. Фридмен, есть две составляющие.

Текущий доход (Y) распадается на постоянный доход (Yp) и временный доход (Yt)

Y=Yp+Yt. (10.6)

Первый связан с основной сферой деятельности, его легко планировать на будущее, он выступает как некая средняя величина. Второй связан со случайными заработками- они могут быть то выше, то ниже, то отсутствовать совсем. Поэтому их можно рассматривать как своеобразные отклонения от некоторой средней величины. Их трудно планировать заранее, а иногда и бесперспективно. Люди, как показал М. Фридмен, ориентируются, как правило, на постоянный доход. Поэтому изменения потребления связаны в первую очередь с ним.

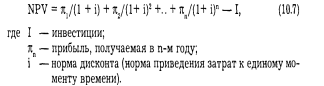

Оценка будущих доходов играет важную роль при принятии решений по инвестициям. Для этого используют понятие чистой дисконтированной стоимости (Net Present Value — NPV).

Норма дисконта (i) может быть ставкой процента или какой- либо иной ставкой. Иногда целесообразно рассматривать норму дисконта как альтернативные издержки вложений в основной капитал.

Величина чистой дисконтированной стоимости должна быть больше нуля: NPV > 0. Это означает, что приведенная прибыль, ожидаемая от инвестиций, больше, чем величина произведенных инвестиций. Следовательно, необходимо инвестировать тогдаи только тогда, когда ожидаемые доходы будут выше, чемиздержки, связанные с инвестициями.

Ставка ссудного процента зависит от спроса и предложения заемных средств. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций, размеров потребительского спроса на кредит и спроса со стороны государства, организаций и учреждений.

Различают номинальную и реальную ставки ссудного процента.

Номинальная ставка показывает, насколько сумма, которую заемщик возвращает кредитору, превышает величину полученного кредита.

Реальная ставка — это ставка процента, скорректированная на инфляцию, т. е. выраженная в денежных единицах постоянной покупательной способности. Именно реальнаяставка определяет принятие решений о целесообразности (или нецелесообразности)инвестиций.

В условиях совершенной конкуренции существует тенденция к установлению единой ставки ссудного процента. Однако реальная конкуренция далека от совершенной. Поэтому даже в развитой рыночной экономике существует широкий диапазон ставок. Величина ставки процента зависит от степени риска (что в значительной мере определяется рейтингом и классом ссудозаемщика, наличием или отсутствием залога в обеспечении займа и т. д.); срочности (краткосрочные, среднесрочные и долгосрочные); размера ссуды; системы налогообложения (наличие или отсутствие льгот для определенных категорий займов), структуры рынка капитала и т. д. Чистая ставка ссудного процента в США наиболее приближена к ставке по казначейским обязательствам сроком на 30 лет. Эти ценные бумаги федерального правительства выпускаются для финансирования государственного долга.

Такого рода казначейские обязательства являются фактически безрисковым вложением капитала. В начале 90-х гг. годовая ставка процента по ним была на уровне 8—9%.