Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Организация биржевых торгов

|

|

Процессы, происходящие на фондовом рынке, приводят к тому, что различия в организации биржевых торгов и торговли на вне-биржевом организованном рынке стираются. Технологически любая из современных систем торговли может происходить в режиме биржевой и внебиржевой торговли. Однако исторически именно биржевая торговля определяла стандарты организации торгов.

Организация торговли оказывает значительное влияние на ее стабильность и ликвидность. Ее формы зависят в основном от состояния фондового рынка, а именно от его глубины, ширины и уровня сопротивляемости. Чем больше объем спроса и предложения на ценные бумаги, тем рынок шире; чем крупнее объемы заявок инвесторов и концентрированнее спрос и предложение, тем глубже вторичный рынок. Сопротивляемость связана с диапазоном цен, в котором участники рынка готовы покупать или продавать ценные бумаги. Основной задачей биржи является установление рыночной цены путем использования различных форм организации биржевой торговли.

Можно выделить четыре основные формы организации биржевой торговли, в которых различаются механизмы установления рыночной цены:

• аукцион;

• система со специалистами;

• система с котировками, устанавливаемыми маркет-мейкерами,

• система, основанная на заявках.

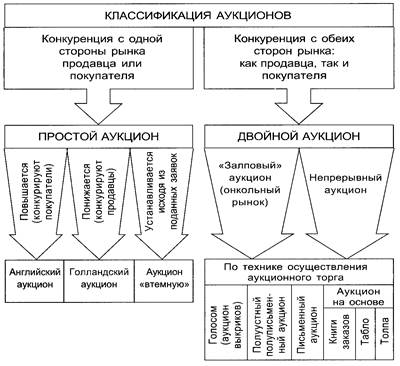

Рассматривая вопрос в историческом аспекте, следует отметить, что на первых биржах в качестве механизма установления рыночной цены использовался исключительно аукцион. Такая форма организации биржевого торга широко известна и в настоящее время обычно применяется при первичном размещении ценных бумаг. Она используется и на вторичном рынке для торговли малоликвидными ценными бумагами. Классификация аукционов приведена на рис.

Английский аукцион — это прямая борьба м/у покупателями, последовательно повышающими цену, и последним покупателем, предложившим самую высокую цену, по которой приобретается биржевой товар.

Голландский аукцион заключается в последовательном снижении максимальной цены продавца до уровня, приемлемого для покупателя, и признаваемого в качестве цены, по которой заключается сделка.

Закрытый аукцион(«в темную») основан на предварительном сборе заявок, ранжировании и выборе наиболее привлекательных из них.

Состояние р.ц.б., а именно его ликвидность, предопределяет выбор формы двойного аукциона. Если сделки на рынке осуществляются редко, существует большой разрыв м/у ценой покупателя и ценой продавца («спрэ-дом»), а колебания цен от сделки к сделке велики, и сделки носят не регулярный характер, то такой рынок нельзя назвать ликвидным, и биржевая торговля практически не м.б. организована в форме непрерывного аукциона.

До начала заседания биржи маклеры стараются исполнить поступившие к ним рыночные заявки на основе голосового аукциона. И только после этого неисполненные заявки передают для регистрации в журнал. Сопоставляя заказы для увеличения оборота, специалист прибегает к поиску держателей заявок на рассматриваемую ценную бумагу.

Ликвидный рынок предоставляет возможность использовать письменный ввод заказов в биржевой аукцион.

При письменном вводе заказов исходная цена устанавливается курс-маклером, который концентрирует заявки на покупку и продажу, а затем устанавливает цену, максимизирующую оборот. Подавая заявку заранее, брокер не может изменить свой первоначальный заказ, поэтому приоритет времени, который действует на любом устном аукционе, в случае письменной подачи заявки теряет смысл. В итоге определяется клиринговая цена, по которой продавцы и покупатели заключают сделки, т.о., каждый «залп» «очищает» рынок от наибольшего количества заказов.

Первый из них — использование книги заказов, куда заносятся устно передаваемые брокерами заявки, которые исполняются клерком путем сличения объемов и цен.

Второй вид непрерывного аукциона — «табло», на котором указывается наилучшая пара цен на каждый выпуск (наивысшая — при покупке, наименьшая — при продаже). Маклер группирует поступившие заявки и определяет по каждому виду ценных бумаг курсовые пожелания (наивысшую — при покупке, наименьшую — при продаже). Эти цены выводятся на табло или экран рабочего места брокера.

Третий вид непрерывного аукциона — толпа. Трейдеры собираются вокруг клерка, который лишь объявляет поступающий в торговлю выпуск, а затем сами делают все остальное (выкрикивают котировки, отыскивая контрагента). Сделки в «толпе» заключаются по разным ценам, причем один покупатель может заключить сделку с разными продавцами, не пытаясь определить некую общую цену.

Таким образом, мы видим, что «залповый» аукцион способствует установлению единой, наиболее справедливой с точки зрения рынка цены, а на непрерывном аукционе цена колеблется от сделки к сделке, поэтому попытка применить этот способ на рынке, объемы спроса и предложения на котором незначительны либо число участников биржевой торговли ограничено, могут привести к росту колебаний цен от сделки к сделке в силу неравномерности поступления заявок и, возможно, к биржевой панике.

Система с котировками и маркет-мейкерами осуществляется в системе электронных торгов с помощью ручных манипуляций и основана на использовании модуля «акцепт», который можно сравнить с электронной «доской объявлений».

Посредники, именуемые маркет-мейкерами, выставляют на этой доске цены, по которым они могут продать или купить ценные бумаги. Фондовые брокеры заключают сделки с ними по поручению своих клиентов.

Маркет-мейкеры — игроки, действующие как принципалы и активно влияющие на цены, выставляя свои котировки, чтобы побудить маркет-тейкеров вступить в игру. Т.о., участники торгов разделены на две группы — маркет-мейкеры и маркет-тейкеры. Маркет-мейкеры, постоянные участники торгов, вводят свою котировку в систему на условиях, которые они обязуются поддерживать, и дают публичные обязательства покупать и продавать ценные бумаги по объявленным ими ценам.

При этом др. участники - маркет-тейкеры - имеют право заключить сделку только с маркет-мейкерами. Они могут выбрать наиболее выгодное предложение и вступить в переговоры относительно цены или объема. Сделка считается заключенной после того, как они придут к согласию. При этом в результате переговоров предложение на покупку или продажу может отличаться от того, которое было введено в систему первоначально, путем введения новых условий сделки через компьютерный терминал.

Аналогичная система используется в РТС, когда в период торговой сессии для всех ее участников котировки являются твердыми.

«Твердая котировка» — котировка, сопряженная с обязательством ее участника заключить сделку на содержащихся в ней условиях. При этом она м.б. как односторонней, т.е. содержащей предложение либо на покупку, либо на продажу ценных бумаг определенного эмитента с указанием их количества, цены, валюты расчета и числа дней, необходимых для регистрации перехода права собственности, так и двусторонней, одновременно объявляющей о покупке и продаже ценной бумаги одного эмитента.

Сделки должны заключаться по «твердым» котировкам, но иногда разрешается заключение сделки в системе РТС по индикативным (в мировой практике они носят название «объявленных котировок»). Индикативная котировка не сопряжена с обязательством объявившего ее участника заключить сделку на содержащихся в ней условиях и поэтому, например, в РТС, сделки по таким котировкам заключаются вне торговой сессии при условии документально зафиксированного сбоя в торговой системе, и если инициатором сделки является кандидат в маркет-мейкеры.

Система, основанная на заявках, или «метчинг» (авто-матическая система сверки и подбора контрагента). При такой системе каждый аккредитованный участник торговли может поставить на проведение операции свои заявки, которые затем вводятся в компьютер и исполняются автоматически, как только совпадает цена.

В отличие от акцепта, система «мэтчинг» предусматривает, что брокеры должны ввести в компьютер код ценной бумаги, характер сделки, цену и количество ценных бумаг.

Как правило, заявка не принимается к исполнению, если она не обеспечена предварительно внесенными денежными средствами, необходимыми для исполнения заказа на покупку или ценными бумагами в случае заказа на продажу.

Так, заявка на продажу ценных бумаг принимается системой торгов к исполнению при условии, если ее величина не превосходит позиции аккредитованного участника торговли по ценным бумагам, а заявка на покупку ценных бумаг принимается системой торгов к исполнению при условии, если ее величина не превосходит позиции аккредитованного участника торговли по денежным средствам. При поступлении заявки на продажу ценных бумаг значение позиции данного аккредитованного участника торговли по ценным бумагам, указанное в данной заявке, в системе торгов автоматически уменьшается на количество ценных бумаг, которое необходимо для полного удовлетворения поданной заявки. Если получившийся результат отрицателен, то данная заявка не принимается к исполнению в системе торгов.