Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Принцип. Понедельник, час дня, рост акций не прекращается с того самого момента, как прозвучал сигнал к началу торгов

|

|

Понедельник, час дня, рост акций не прекращается с того самого момента, как прозвучал сигнал к началу торгов. Технологические акции — плюс один процент. Ценные бумаги — плюс два процента. Акции компаний потребительского сектора — Best Buy, Macy’s, Costco — прут все выше и выше. Торговый зал гудит, как улей. «Надо быстрее брать, — говорит кому-то ближайший к вам трейдер. — Вот-вот еще подскочит».

Вы звоните своему человеку в Goldman Sachs и отчеканиваете приказ: «Мне сотню “нокаутов”, предел — 54, дискреция — пять центов». (Перевод: «Купи мне сто тысяч акций Coca-Cola с биржевым обозначением KO, также известных как “нокаут”, по цене $54 плюс-минус пять центов».) Потом вы кладете трубку, откидываетесь в кресле и следите за информационной лентой. Акции Coca-Cola растут, и вы чувствуете себя гением. Богатым гением. Через полчаса вы покупаете еще две сотни.

А потом, за какие-то доли секунды — быстрее, чем вы успели бы сказать Pepsi Light, — акции вдруг начинают падать. На 25 центов, на 50 центов, на один доллар… Странно. Вы спрашиваете своего соседа, не мерещится ли вам. Нет, не мерещится — по всей видимости, власти штата опять заговорили о «налоге на соду». Только что в новостях на канале C-SPAN прозвучало, что принятие соответствующего закона неизбежно.

Плохи дела.

Но ничего, это ненадолго, говорите вы себе. Неужели кто-то всерьез считает, что эти шутники из правительства действительно чего-то добьются? Вы снова вызываете этого парня из Goldman: «Продолжай покупать. Еще 50 000».

Акции продолжают падать. Еще доллар. Еще два. Аналитики не предвещают ничего хорошего. Земля уходит у вас из-под ног. Цена на акции Coca-Cola падает до $51.

Вам нужно как-то компенсировать свои потери. Вы отчаянно ищете способ вернуть потраченные деньги. И что вы делаете? Покупаете еще. Да побольше. Скоро шипучка вернет свои позиции, и вы опять окажетесь в выигрыше. Это же «кола»! Сладкая газировка! Она точно поднимется.

Но она не поднимается.

К четырем часам дня вы лишаете своего босса более чем $400 000. «Ой-ой-ой, — говорит коллега, остановившись возле вашего стола. — Зачем же было столько Cola набирать? Ясно ведь было, что она идет ко дну».

Возможно, вам это тоже было бы ясно, не пади вы жертвой одной из самых разрушительных сил в экономике — неприятия потерь; иначе говоря, сильнейшей боязни проиграть.

Кому вообще нравится проигрывать? Мы все болезненно переживаем свои поражения — будь то утрата денег, крах в личной жизни, увольнение с работы или разгром в споре. И мы готовы на все, лишь бы избежать этих неприятных эмоций. Не нужно быть экономистом, чтобы понимать это. Но экономисты подошли к проблеме потерь с другой точки зрения — они задались вопросом, может ли поражение или даже только предчувствие возможного поражения повлиять на наше поведение. Может ли надвигающийся крах заставить нас действовать неразумно, принимать поспешные решения, вести себя агрессивно или, наоборот, излишне опасливо?

Проведя десятки экспериментов и разобрав множество случаев из реальной жизни, экономисты пришли к выводу, что наш непреодолимый страх перед потерями действительно подталкивает нас к крайне странному, зачастую деструктивному поведению. Выяснилось, что мы ненавидим проигрывать больше, чем любим выигрывать. И экономистам даже удалось определить, насколько: страдания, которые человек испытывает при поражении, в два раза сильнее радости, которую ему доставляет победа{11}. Это значит, что вам нужно выиграть $200, чтобы смириться с утратой $100.

Неприятие потерь объясняет, почему люди так часто принимают немудрые в практическом плане решения: не торопятся «скинуть» активы, когда те стремительно теряют в цене, идут ва-банк, чтобы отыграться в блек-джек, или упрямо отказываются снизить цену на свой дом, хотя его уже который месяц никто не собирается покупать.

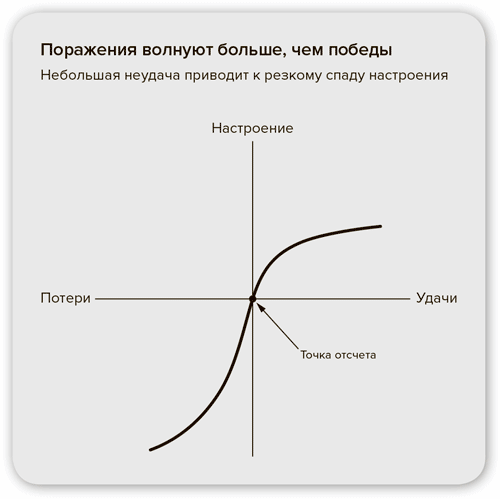

Рисунок 4 показывает, насколько неравноценны наши реакции на удачи и провалы. Место пересечения горизонтальной и вертикальной линий — это «точка отсчета», от которой мы отмеряем свои победы и поражения. В нижнем левом квадрате вы видите, как даже небольшое относительно «точки отсчета» поражение приводит к резкому спаду настроения, а в правом верхнем квадрате показано, как столь же малая удача приносит нам радость — но намного менее интенсивную.

Рис. 4. Восприятие потерь

Видимо, в сознании Жерома Кервьеля происходили точно такие же процессы. Вам о чем-то говорит имя Жерома? Это тот самый трейдер-«аферист», чья непомерная боязнь потери обошлась французскому банку-гиганту Societe Generale в несколько миллиардов евро в 2008 г. Конечно, Жером не хотел разорять свой родной банк. Он всего лишь хотел тихонько заниматься хеджированием фьючерсов на европейские индексы (не такое уж крупное дело в сфере международных финансов) и в свободное время ходить на тренировки по дзюдо. Но однажды он одержал первую существенную победу: заработал $600 000 на том, что предсказал обвал европейских рынков в 2005 г. Следующие полтора года он заключал все более крупные сделки, местами срывая очень большой куш: так, в феврале 2007 г. он срубил $38 млн, а пятью месяцами позже — $700 млн{12}.

А потом, в начале 2008 г., удача вдруг изменила ему. Однажды в пятницу рынки начали быстро соскальзывать вниз. Жером развел на бирже кипучую деятельность, стараясь покрыть свои потери. Он пошел ва-банк, потом рискнул снова, и снова… К концу дня он не только не вернул деньги своего банка — он проиграл $2, 2 млрд долларов. А к тому времени, как его арестовали (случилось это в те же выходные), общие потери Societe Generale составили еще более внушительную сумму — $7, 2 млрд. Да-да, миллиарда.

Как заключил Эндрю Ло, профессор Массачусетского технологического института, изучавший влияние эмоций на трейдинг, «когда вам грозит полный разгром, вы начинаете вести себя так, как будто вам уже все равно»{13}.

Вот эта отчаянность — и миллиарды долларов, которые каждый день ставятся на карту на фондовом рынке, — и делают боязнь потерь такой пленительной и благодатной почвой для научных изысканий в области поведенческой экономики.

В конце 1970-х годов психологи Даниэль Канеман и Амос Тверски провели серию легендарных экспериментов, показавших, чем чревато неприятие потерь{14}. Они попросили группу студентов сделать выбор между:

1. Спором со 100 %-ной вероятностью выигрыша размером $3000 и

2. Пари с 80 %-ной вероятностью выигрыша $4000 и 20 %-ной вероятностью остаться ни с чем.

80 % студентов выбрали первый вариант, несмотря на то что потенциальный выигрыш во втором споре был больше. Они предпочли однозначную победу возможной победе. Или, иначе говоря, побоялись рискнуть, потому что не хотели уйти с пустыми руками.

А потом Даниэль Канеман и Амос Тверски сформулировали свой вопрос иначе и попросили студентов сделать выбор между следующими вариантами:

1. Спор со 100 %-ной вероятностью проигрыша размером $3000;

2. Пари с 80 %-ной вероятностью проигрыша $4000 и 20 %-ной вероятностью ничего не потерять.

На этот раз 92 % студентов остановились на втором варианте несмотря на то, что в случае неудачи он сулил больший проигрыш. Та «100 %-ная вероятность проигрыша» из первого варианта звучала для них столь пугающе, что они предпочли подставить себя под угрозу еще больших потерь{15}.

Давайте теперь подробнее рассмотрим эти два сценария. Смотрите, когда студентов попросили выбрать между двумя вариантами обогащения (в первом случае), они не захотели рисковать, но когда им предложили расстаться с гипотетическими деньгами на тех же условиях (во втором случае), они склонились к более рискованному поведению, которое может повлечь за собой более серьезное поражение. Это и есть неприятие потерь в действии. Оно искажает представление человека о реальности.

Именно из-за неприятия потерь любой среднестатистический покупатель скорее заметит повышение, чем понижение цен. Вы хоть когда-нибудь обращали внимание на то, что сегодня литр бензина стоит меньше, чем тогда, когда вы заправлялись в прошлый раз? А вот если он будет стоить хоть на полцента дороже, вы будете еще долго возмущаться тем, как бессовестно из вас вытягивают деньги{16}. Или другой пример. С вами никогда не случалось такого: по дороге на вечеринку вы застреваете в пробке на шоссе, вам до ужаса обидно терять драгоценные минуты, которые вы уже могли бы провести с коктейлем в руке, и поэтому вы сворачиваете на первую попавшуюся боковую улицу в надежде, что сможете объехать затор, — и в итоге едете еще дольше, собирая по дороге все светофоры?