Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие, экономическая сущность, принципы организации поиска и подсчетов действенных резервов, методика определения и обосн их величины.

|

|

Резервами считаются возможности повышения эффективности производства.

Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер: основываться на знаниях экономических законов, достижениях науки и передовой практики.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений.

3. Принцип предотвращения повторного счета.

4. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

5. Поиск резервов должен быть оперативным. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

6. При предварительном определении направлений поиска резервов надо выделять " ведущие звенья" или " узкие места" в повышении эффективности производства.

Для подсчета величины резервов в АХД используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, стохастического факторного анализа, функционально-стоимостного анализа, маржинального анализа, математического программирования и др.

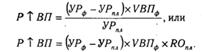

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (Р  VBП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДR) делится на плановую или возможную норму их расхода на единицу продукции (УР), или умножается на плановую (возможную) ресурсоотдачу (RO), т.е. на материалоотдачу, фондоотдачу, производительность труда.

VBП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДR) делится на плановую или возможную норму их расхода на единицу продукции (УР), или умножается на плановую (возможную) ресурсоотдачу (RO), т.е. на материалоотдачу, фондоотдачу, производительность труда.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на ведущих предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства в натуральном выражении (VBПф) и делится на плановую норму расхода (УРпл или умножается на плановый уровень ресурсоотдачи (RO): материалоотдачи, фондоотдачи, производительности труда:

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод.

Способ математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить лишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т.д.

Существенную помощь при подсчете резервов оказывает расчетно-конструктивный метод. Этот способ применяется в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели.