Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчетный способ определения точки безубыточности

|

|

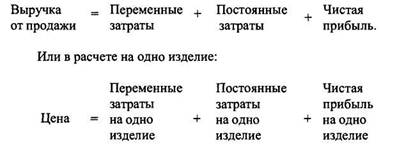

Точку безубыточности (уровень нулевой прибыли) можно вычислить и аналитическим способом. Один из них выражается через приравнивание выручки от продажи к полным затратам плюс прибыль.

Если выручку приравнять к затратам, то чистая прибыль (приходящаяся как на весь объем, так и на одно изделие) будет равна нулю. А если исходя из цены и затрат на одно изделие перейти к определению выручки, введя величину проданных изделий, обеспечивающую нулевую прибыль (соответствующую точке безубыточности), то получится следующее уравнение:

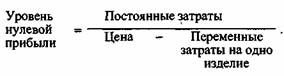

Если сделать несложные алгебраические преобразования, то можно получить следующее уравнение:

Вынося уровень нулевой прибыли за скобки и оставляя его в левой части уравнения, можно получить окончательную формулу расчета точки безубыточности (собственно уровня нулевой прибыли):

Таким образом, для нахождения величины, определяющей безубыточное производство, не обязательно строить сложные графики. Достаточно воспользоваться выведенной формулой. Во многих учебниках по финансовому менеджменту можно встретить аналогичные формулы, возможно, несколько отличающиеся от приведенной выше. Различие в основном заключается в том, что разность между ценой и переменными затратами, приходящимися на одно изделие, в них называют удельной маргинальной (маржинальной) прибылью, как и разность между общей выручкой от продаж и суммарными переменными затратами называют маргинальной прибылью (иногда в переводной литературе маргинальную прибыль обозначают странным для нас словом контрибуция).