Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Используемые в отчете понятия, определения, термины.

|

|

Дефект – изъян, недостаток, повреждение;

Договор об оценке – письменное соглашение о взаимных обязательствах;

Запасные части – узлы, агрегаты и детали из которых состоит транспортное средство;

Калькулировать – вычислять величину издержек;

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Отчет. Достоверность отчета. По поводу достоверности отчета статьи 12 ЗАКОНА гласит: «Итоговая величина …… стоимости объекта оценки, указанная в отчете, ….. признается достоверной, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное.

Отчет. Должен быть:

- пронумерован постранично;

- прошит;

- скреплён печатью;

- подписан оценщиком – индивидуальным предпринимателем или работником юридического лица, который соответствует требованиям ст. 24 № 135-ФЗ и Постановление (Минэкономразвития России) от 20 июля 2007 г. № 256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования проведению оценки (ФСО № 1, 2, 3)»;

- подписан руководителем.

Отчет. Оспоримость сведений, содержащихся в отчете. По поводу оспоримости сведений содержащихся в отчете статья 13 ЗАКОНА гласит: «В случае наличия спора о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению судом, арбитражным судом, ….третейским судом или в порядке, установленным законодательством Российской Федерации….».

Отчет. Содержание. В обязательном порядке указываются:

- дата проведения оценки;

- используемые Стандарты оценки;

- цели и задачи проведения оценки;

- дата составления и порядковый номер отчета;

- основание для проведения оценки;

- юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- точное описание объекта оценки;

- если объект оценки принадлежит юридическому лицу, указываются его реквизиты и балансовая стоимость;

- перечень использованных данных с указанием источников их получения;

- перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки;

- принятые допущения;

- последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

- дата определения стоимости объекта оценки;

- иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта, отраженных в отчете;

- отчет также может содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости объекта оценки.

Отчет. Требования. Общие требования к содержанию отчета об оценке объекта оценят Согласно статье 11 Закона «Об оценочной деятельности в Российской Федерации «Надлежащим исполнением оценщиком своих обязанностей, возложенных на него договоров является своевременное составление в письменной форме и передача заказчику отчета к оценке объекта оценки (далее - отчет). Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В случае если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможного определения рыночной стоимости объекта оценки».

Отчет. Формы отчета специальные. Для проведения оценки отдельных видов объекта оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Подход доходный – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Подход затратный подход – совокупность методов оценки стоимости объекта оценки, основанный на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Подход сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о сделках с ними.

Стоимость рыночная – под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие – либо чрезвычайные обстоятельства,

то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

ЗАКЛЮЧЕНИЕ

В дипломной работе рассмотрены основные понятия оценки транспортных средств и виды стоимости.

Оценка - это деятельность эксперта, обладающего подготовкой, опытом и квалификацией, по систематизированному сбору и анализу рыночных и нормативных данных, необходимых для определения стоимости различных видов имущества на основе действующего законодательства, государственных стандартов и требований этики оценщика.

Оценщик - это человек, который обладает специальными знаниями и образованием для проведения оценки определенного объекта собственности.

Определена цель оценки и цель оценщика:

цель оценки - передать заключение о стоимости;

цель оценщика - действовать как независимая, незаинтересованная третья сторона при составлении беспристрастного заключения о стоимости для специальной четко определенной цели.

Из трёх предписываемых законодательством подходов к оценке автотранспортных средств наиболее применимы затратный и сравнительный. Затратным методом подсчитывается ущерб от ДТП, стоимость восстановительного ремонта, величина утраты товарной стоимости. Методами сравнительного подхода рассчитывается рыночная стоимость автотранспортного средства.

Сравнительный подход - совокупность методов оценки стоимости объекта, основанных на сравнении оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения. Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся ненадежными, а иногда и невозможными. Тем не менее, именно методы сравнительного подхода дают представление о действительно рыночной стоимости.

Затратный подход - совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта, с учетом его износа. Затраты на изготовление объекта и его последующую реализацию - очень важный фактор в формировании стоимости. Методы затратного подхода предполагают обязательную оценку возможной полной себестоимости изготовления объекта и других затрат, которые несет изготовитель и продавец. Эти методы незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование. При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведенных издержек и получения достаточной прибыли. Поскольку методы затратного подхода исходят не из реальных цен на аналогичные объекты, а из рассчитанных нормативных затрат и нормативной прибыли, то они, строго говоря, дают оценку не чисто рыночной стоимости, а так называемой стоимости объекта с ограниченным рынком. В методах затратного подхода важную роль играет также оценка степени износа оцениваемого объекта, это объясняется тем, что получаемая вначале воспроизводственная или восстановительная стоимость объекта не учитывает износа и только на следующем этапе полученная оценка стоимости понижается с учетом полного износа объекта.

Для выполнения дипломной работы я поставила цель исследования, которую считаю достигнутой. Для достижения цели были поставлены задачи, которые я в ходе работы выполнила.

Таким образом, была проведена оценка автотранспортного средства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

1. Конституция Российской Федерации (последняя редакция от 21.07.2014г.)

2. Закон Российской Федерации «Об организации страхового дела в Российской Федерации» (последняя редакция от 8.03.2015г.)

3. Федеральный закон Российской Федерации «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (последняя редакция от 21 июля 2014 г. N 223-ФЗ)

4. Федеральный закон от 29.07.1998 N 135-ФЗ " Об оценочной деятельности в РФ"

5. Федеральный закон от 28.12.2010 N 431-ФЗ " О внесении изменений в ФЗ " Об оценочной деятельности в Российской Федерации" и статью 5 ФЗ " О внесении изменений в ФЗ " Об оценочной деятельности в Российской Федерации" и отдельные законодательные акты Российской Федерации"

6. Федеральный закон от 22.07.2010 N 167-ФЗ " О внесении изменений в ФЗ " Об оценочной деятельности в Российской Федерации" и отдельные законодательные акты Российской Федерации"

7. Федеральный закон от 27.07.2006 N 157-ФЗ " О внесении изменений в ФЗ " Об оценочной деятельности в Российской Федерации"

8. Федеральный закон от 14.11.2002 №143-ФЗ " О внесении изменений и дополнений в Федеральный закон " Об оценочной деятельности в Российской Федерации

9. Приказы Минэкономразвития за 2011-2012 гг.

10. ФСО-1: Приказ Минэкономразвития России «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)» от 20.07.2007 №256

11. ФСО-2: Приказ Минэкономразвития России «Цель оценки и виды стоимости (ФСО №2)» от 20.07.2007 №255

12. ФСО-3: Приказ Минэкономразвития России «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО N 3)» от 20.07.2007 №254

13. ФСО-4: Приказ Минэкономразвития России «Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)» от 22.10.2010 №508

14. ФСО-5: Приказ Минэкономразвития России «Об утверждении федерального стандарта оценки «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО №5)» от 04.07.2011 №238

15. ФСО-6: Приказ Минэкономразвития России «Об утверждении Федерального стандарта оценки «Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)» от 07.11.2011 №628

16. ФСО-7: Приказ Минэкономразвития России от 25.09.2014 N 611 «Об утверждении Федерального стандарта оценки " Оценка недвижимости (ФСО N 7)»

17. Проект ФСО по оценке ИС и НМА: «Оценка стоимости нематериальных активов и интеллектуальной собственности» (рабочее название стандарта)

18. Проект ФСО по оценке бизнеса: «Оценка стоимости акций, долей участия, в уставном (складочном) капитале (бизнеса)» (рабочее название стандарта)

19. Для оценки нематериальных активов:

20. Приказ Министерства финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов» от 27.12.2007 г. №153н, ПБУ 14/2007 (в ред. Приказов Минфина №132н от 25.10.2010; №186н 24.12.2010)

21. Приложение к Постановлению Правительства РФ от 10.12.2008 №941 «Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с гос. регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с гос. регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами»

ОСНОВНАЯ ЛИТЕРАТУРА

1. Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщика (в ред. от 19.06.09 - №02-02/16)

2. Аудит страховых компаний: практическое пособие для страховых аудиторов и страховых организаций / под ред. В. И. Рябикина. – М.: Финстатинформ, 2009, - 128 с.

3. Ардатова М.М., Балинова В.С., Кулешова А.Б. и др. Страхование в вопросах и ответах. – М.: Проспект, 2010.- 294 с.

4. Авдашева С.Б., Руденский П.О. Эффект масштаба в деятельности страховых компаний // Финансы, 2011г. - №3. –с. 15-18.

5. Абрамов В.Ю. Третьи лица в страховании. – М.: Финансы и статистика, 2009.-128с.

6. Алекринский А.Л., Архангельская Т.А., Асабина С.Н. и др., Аудит страховых компаний: Практическое пособие для страховых аудиторов и страховых организаций, М.: АО «Финстатинформ», 2009

7. Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс.-М.: «Финансы и статистика», 2010.-415 с.

8. Базанов А.Н., Дэвидсон И.В. Страхование личного автострахования в США и России. Краткий сравнительный анализ // Страховое дело.-2011.-№6 С.55-58.

9. Воблый К.Г. Основы экономики страхования., М.: Издательский центр «Анкил», 2009.

10. Грудцына Л.К. вопросу об условиях и порядке обязательного страхования гражданской ответственности владельцев транспортных средств // Адвокат.-2009.-№9.-С.24-32.

11. Родин А.Ю. Правовые основы оценочной деятельности.-М.: Московская финансово-промышленная академия, 2009.-265с.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

1. Асаул А.Н., Старинский В.Н., Бездудная А.Г., Старовойтов М.К. Оценка собственности. Оценка машин, оборудования и транспортных средств / под ред. Асаула А.Н. – М.: АНО «ИПЭВ», 2011. – 288 с.

2. Иванкова А.Л. Особенности расчета функционального и внешнего устаревания машин и оборудования //Вопросы оценки. 2013. № 2 (72). С. 55-60.

3. Игонин В.В., Ковалев А.П. Функциональное устаревание машин и оборудования с позиций доходного подхода //Вестник МГТУ Станкин. 2011. Т. 2. № 4. С. 116-119.

4. Михайлов А.И. Методические аспекты оценки экономического устаревания движимого имущества // Современные проблемы науки и образования. 2013. № 3. С. 302.

5. Оценка машин и оборудования / под ред. Федотовой М.А. – М.: Альфа-М, 2011. – 336 с.

6. Оценка машин и оборудования (Valuing Machinery and Equipment) / под ред. Назарова О., Рутгайзера В. М.: Квинто-Консалтинг, 2010. – 432 с.

7. Шубенин В.Г., Попов И.С., Даушева А.В., Минимулин Д.В. Регистрация залога движимого имущества: дополнительная обязанность или благо? // Юридическая работа в кредитной организации. 2014. N 2. С. 8 - 12.

8. Адрианов Ю.В. Введение в оценку транспортных средств. М., Дело 2009

9. Андрианов Ю.В. «Оценка транспортных средств», Москва, Изд. «Дело», 2012

10. Андрианов Ю.В., Кравчинский В.И. Совершенствование методов расчета износа транспортных средств // Московский оценщик №3, 2011

11. Кацман В.Е. Методические указания для слушателей заочных курсов «Оценка транспортных средств». М., МЭСИ, МВБШ, 2010

12. Оценка стоимости машин и оборудования: Учебное пособие/ Под общей редакцией В.П. Антонова - М.: Издательский дом «Русская оценка», 2010

13. Оценка стоимости машин, оборудования и транспортных средств / А.П. Ковалев, А.А. Кушель, В.С. Хомяков, Ю.В. Андрианов, Б.Е. Лужанский, И.В. Королев - М: Интерреклама, 2013

14. Оценка стоимости транспортных средств. Учебно-методическое пособие/ Под ред. М.П. Улицкого, М, «Финансы и статистика», 2010

15. Теория и практика оценки машин и оборудования: учебник/Т.Г. Касьяненко, Г.А. Маховикова. - Феникс, 2009

ИНТЕРНЕТ-РЕСУРСЫ

1. https://dom-khv.ucoz.ru/index/zakony_ocenochnoj_dejatelnosti/0-466

2. https://dom-khv.ucoz.ru/index/ocenka_mashin_i_oborudovanija_kak_napravlenie_ocenochnoj_dejatelnosti/0-313

3. https://mir-diplom.ru/Ocenka-transportnihkh-sredstv.html

4. https://www.cons-s.ru/media/matherials/oc_transp_yudin.pdf

5. https://www.referat.ru/referat/ocenka-transportnyh-sredstv-28112

6. https://www.aup.ru/books/m15/3_2_4.htm

7. https://www.market-pages.ru/osnocen/22.html

8. https://www.m-blanc.ru/ocenka-transportnyh-sredstv/

9. https://producm.ru/books/business_economics_books/book11/p24/

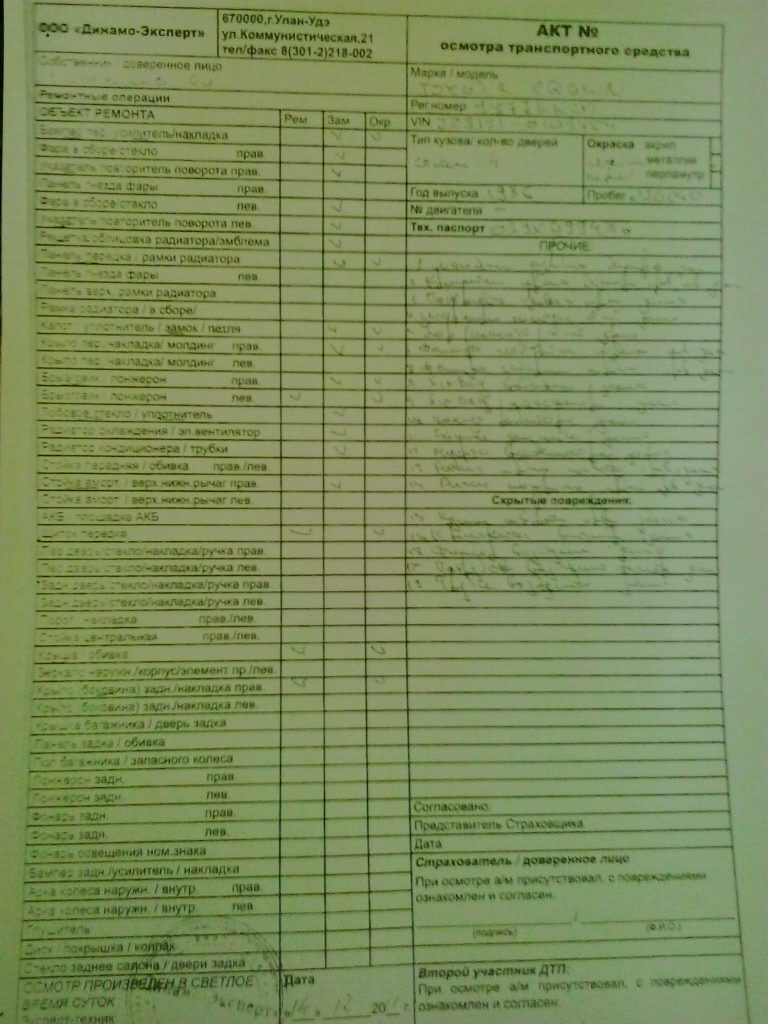

ПРИЛОЖЕНИЕ №1

ПРИЛОЖЕНИЕ №2

ФОТОТАБЛИЦА

У564КК01 14.01.2014

Фото №1 Общий вид повреждений

Фото №2 Деформация переднего правого крыла, правой арки, рамки радиатора, повреждение радиатора, конденсатора правой фары, решетки радиатора

Фото №3 Деформация капота, усилителя бампера правого переднего подкрылка

Фото №4 Повреждение лобового стекла

Фото №5 Деформация передней правой стойки

Фото №6 Деформация переднего левого крыла, повреждение левой фары

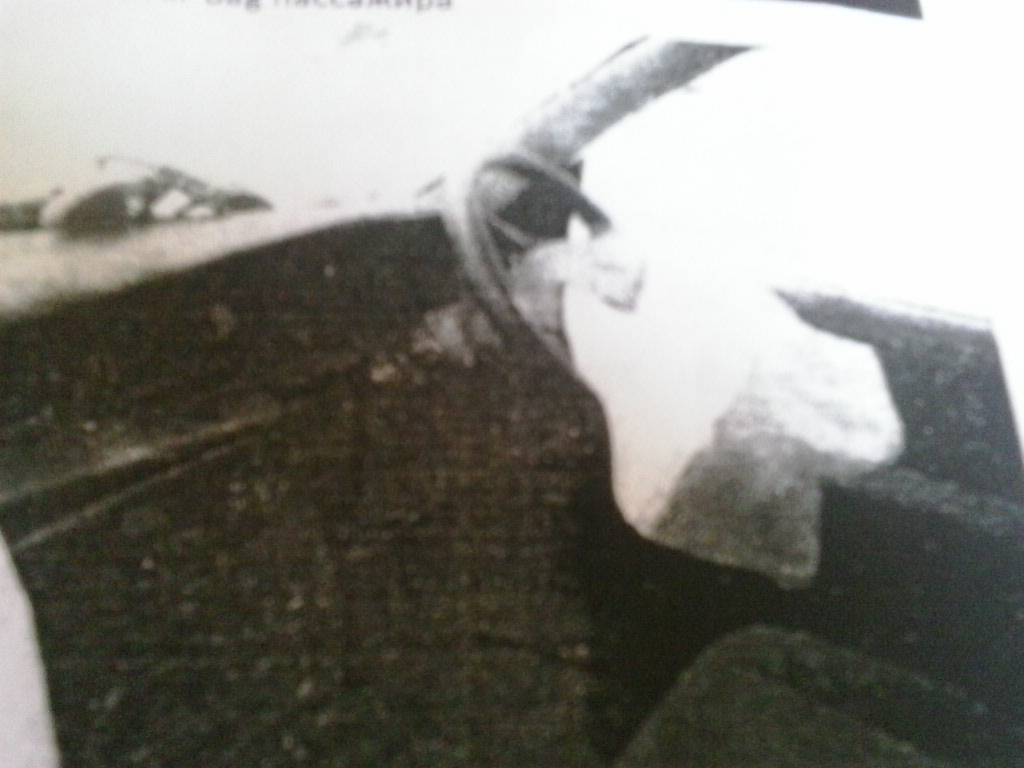

Фото №7 Air Bag пассажира

Фото №8 Air Bag водителя повреждение панели приборов

Фото № 9 Повреждение воздушного фильтра

Фото №10 Деформация щита передка, главного тормозного цилиндра, вакуумного усилителя

Фото №11 Деформация панели крыши прав

Фото №12 Деформация правой задней боковины

Фото № 13 Деформация правой стойки передней подвески

Фото №14 Деформация переднего правого лонжерона

Фото №15 Деформация правого рычага передней подвески

Фото № 16 Повреждение переднего бампера

ПРИЛОЖЕНИЕ №3

ПРИЛОЖЕНИЕ №4

[1] Оценка - это деятельность эксперта, обладающего подготовкой, опытом и квалификацией, по систематизированному сбору и анализу рыночных и нормативных данных, необходимых для определения стоимости различных видов имущества на основе действующего законодательства, государственных стандартов и требований этики оценщика.

[2] Федеральный закон от 29.07.1998 № 135-ФЗ(ред. от 12.03.2014) «Об оценочной деятельности в Российской Федерации»

[3] Родин А.Ю. Правовые основы оценочной деятельности.-М., Московская финансово-промышленная академия, 2009, с.56.

[4] Асаул А.Н., Старинский В.Н., Бездудная А.Г., Старовойтов М.К. Оценка собственности. Оценка машин, оборудования и транспортных средств / под ред. Асаула А.Н. – М.: АНО «ИПЭВ», 2011. – 288 с.

[5] Андрианов Ю.В. «Оценка транспортных средств», Москва, Изд. «Дело», 2012

[6] Оценка стоимости машин и оборудования: Учебное пособие/ Под общей редакцией В.П. Антонова - М.: Издательский дом «Русская оценка», 2010

[7] Оценка стоимости машин, оборудования и транспортных средств / А.П. Ковалев, А.А. Кушель, В.С. Хомяков, Ю.В. Андрианов, Б.Е. Лужанский, И.В. Королев - М: Интерреклама, 2013

[8]https://www.rgs.ru/ характеристика Росгосстраха.

[9] В настоящее время действует стандарт, утвержденный Постановлением Правительства РФ N 519 от 6 июля 2001 года (ред. от 14.12.2006г.).

[10] Статья 168. Недействительность сделки, нарушающей требования закона или иного правового акта

1. За исключением случаев, предусмотренных пунктом 2 настоящей статьи или иным законом, сделка, нарушающая требования закона или иного правового акта, является оспоримой, если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

2. Сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки.