Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Назначение ответственных

|

|

Структура разбиения работ (СРР) служит основой для понимания членами команды состава и зависимостей работ по проекту. Однако весь проект и любая его часть могут быть выполнены только в процессе согласованной, скоординированной деятельности участников проекта.

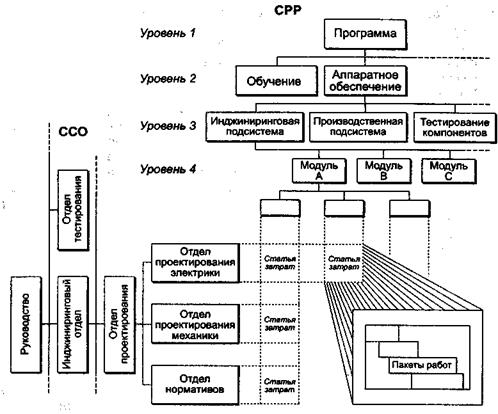

Структурная схема организации (ССО, OBS) и матрица ответственности являются двумя инструментами, призванными помогать проект-менеджеру в создании команды, отвечающей целям и задачам проекта. ССО является описанием организационной структуры, необходимой для выполнения работ, определенных в СРР. Целью ССО является определение состава и распределение обязанностей исполнителей для работ, входящих в СРР. Использование этих структур в процессе построения матрицы ответственности представлено на рис. 13.5.1. Состав и порядок реализации работ во многом определяют форму организационной структуры, создаваемой для достижения целей проекта.

Рис. 13.5.1. Процесс заполнения матрицы ответственности

Хотя связь между пакетами работ в СРР и элементами организационной структуры на практике никогда не бывает такой же ясной, как на блок-схеме, важно, чтобы права и обязанности участников проекта были четко определены.

Матрица ответственности обеспечивает описание и согласование структуры ответственности за выполнение пакетов работ. Она представляет собой форму описания распределения ответственности за реализацию работ по проекту с указанием роли каждого из подразделений в их выполнении. Матрица содержит список пакетов работ СРР по одной оси, список подразделений и исполнителей, принимающих участие в выполнении работ, — по другой. Элементами матрицы являются коды видов деятельности (из заранее определенного списка) и/или стоимость работ.

Количество видов ответственности может быть различным в зависимости от специфики проекта и его организации, но в любом случае рекомендуется ограничиться небольшим набором легких для описания и понимания видов участия в выполнении работ. Например, наиболее важную роль в выполнении любой детальной работы играет непосредственно ответственный за ее выполнение, но в матрице должны быть отображены и те

люди или организации, которые обеспечивают поддержку работ непосредственного исполнителя, а также те, кто будет осуществлять оценку и приемку работ.

В табл. 13.5.1 показан пример матрицы ответственности. Роли в примере указывают вид участия подразделения в работе: О - ответственный исполнитель, И — исполнитель, П — приемка работ, К — консультации.

Таблица 13.5.1

Матрица ответственности

| Задачи | Исполнители | |||

| менеджер проекта | администратор проекта | планово-финансовый отдел | отдел сбыта | |

| Согласование целей | О | К | ||

| План по вехам | О | И | К | |

| Бюджет проекта | О | И | К | |

| План проекта | П | О | ||

| Утверждение плана | О | К | К |

Матрица может также отображать виды ответственности конкретных руководителей за те или иные работы. Кроме того, в матрице могут быть отображены роли людей, не задействованных непосредственно в проекте, но которые могут оказывать поддержку в работе команды.

Тщательно подготовленная и продуманная матрица является тем инструментом, который обеспечивает успешную поддержку проекта как в рамках команды проекта, так и внешними организациями.

Назначение ответственных происходит на этапе планирования, так как необходимо иметь точное представление не только о затратах, но и об имеющихся доступных ресурсах до того, когда план начнет выполняться. После того, как все ресурсы будут определены, необходимо выяснить, каким образом их можно получить, в особенности это касается трудовых ресурсов с требуемой квалификацией. Исполнители конкретных работ по проекту должны быть доставлены в нужное место и в определенное время и иметь при этом все необходимое для их выполнения.

Назначение проводится поэтапно от рабочей группы к команде проекта. Рабочая (инициативная) группа служит ядром будущей команды проекта, которая и доведет его до успешного окончания. Состав рабочей группы определяется целями и задачами проекта и, как правило, включает менеджеров (управляющих), участников проекта, имеющих существенное влияние или интерес, и основной персонал. Рабочая группа участвует в инициации и планировании проекта. На этой фазе невозможно определиться с ресурсами, так как есть только наиболее общая информация, а вся необходимая может быть получена только из детальных работ и СРР. Окончательное назначение исполнителей и распределение их прав и обязанностей происходят лишь тогда, когда проект реализуется, а его план разработан и утвержден.

Для назначения ответственных надо знать семь типов ресурсов, которые они могут использовать: трудовые ресурсы, деньги, оборудование, техническая оснастка, материалы и поставщики, информация и технологии. Хотя на практике далеко не всегда у исполнителей есть все необходимые рычаги для управления, а также для использования выделенных им ресурсов. Тем не менее, знание этих ресурсов позволяет описать весь проект и решить вопрос о назначении ответственных, так как каждая из выполняемых работ должна быть " укомплектована" всем необходимым. Для этого надо получить ответ на два вопроса:

• Какие трудовые ресурсы, материалы, оборудование и другие ресурсы необходимы для выполнения каждой работы проекта? Используя СРР, график выполнения работ, можно получить список требований по всем необходимым ресурсам.

• Что из этого списка уже имеется? Только после удовлетворения этих потребностей можно окончательно решить вопрос о назначении ответственных и требовать от них надлежащего исполнения своих функций и заданий в полном объеме.

Структура статей затрат является дополнительным средством планирования работ проекта (подробно см. гл. 14). Основное отличие статей затрат от бухгалтерских счетов заключается в том, что по статьям классифицируется и собирается информация, вообще говоря, не подтвержденная документально к моменту сбора управленческая информация (нет документов, подтверждающих факт затрат, но есть предварительная информация о выполненных работах, использованных ресурсах и т.д.); эта информация нужна и может использоваться только для принятия управленческих решений. Необходимые документы появятся только к определенным требованиями бухгалтерского учета календарным датам, а не к текущим датам проекта.

Статьи затрат представляют собой инструмент управления, применяемый для сбора информации о фактических затратах выполненных работ и сравнения с их плановыми затратами. Кроме того, статьи затрат используются при планировании и контроле времени и стоимости, так как содержат и аккумулируют информацию о работах, назначенных организационным подразделениям в соответствии с СРР. На рис. 13.5.2 представлен пример определения статей затрат по пакетам работ, за выполнение которых отвечают конкретные подразделения в соответствии с СРР.

В статьях затрат может аккумулироваться информация по различным пакетам работ, сформированным по различным основаниям (отобранным по фильтрам):

• по содержанию;

• по срокам выполнения;

• по структуре счетов, субсчетов;

• по ответственным исполнителям.

Рис. 13.5.2. Формирование статей затрат

Таким образом, статьи затрат помогают формировать и отслеживать бюджет проекта, осуществлять текущий управленческий учет и оценивать i возможные затраты по завершении работ проекта.

При планировании крупных проектов число отдельных статей затрат может достигать нескольких тысяч. Это может привести к определенным трудностям и с их описанием на стадии планирования, и с учетом фактической информации по ним на стадии выполнения проекта. В качестве одного из решений этой проблемы используется подход по формированию многофункциональных проектных команд. Его суть заключается в том, что статья затрат назначается не отдельно взятому организационному подразделению, а так называемой многофункциональной команде. Такая статья охватывает большое количество работ и ставится в соответствии более высокому уровню СРР. Общее количество статей затрат при этом сокращается.