Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Счета бухгалтерского учета как элемент метода бухгалтерского учета. Классификация счетов бухгалтерского учета.

|

|

Задачи, цели и объекты, методы бухгалтерского учета.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Цель бухгалтерского учета — формирование своевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий-конкурентов и т.п.

Задачи бухгалтерского учета:

-формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатах деятельности организации;

-контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Российской Федерации, нормами и нормативами, утвержденными организациями;

-контроль за формированием и использованием источников для создания имущества организации;

-выявление резервов повышения эффективности хозяйственной и финансовой деятельности организации;

-подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

-формирование фактической себестоимости выпускаемой продукции (работ, услуг);

-определение финансовых результатов деятельности организации.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Метод бухгалтерского учёта - совокупность всех приёмов и способов, с помощью которых в бухгалтерском учёте отражаются движение и состояние хозяйственных средств и их источников, включает в себя следующие основные элементы:

-документирование;

-оценка;

-система бухгалтерских счетов;

-двойная запись;

-инвентаризация;

-калькулирование;

-составление баланса и отчётности.

Счета бухгалтерского учета как элемент метода бухгалтерского учета. Классификация счетов бухгалтерского учета.

Система счетов – это способ экономической группировки и текущего контроля за хозяйственными средствами и источниками их образования.

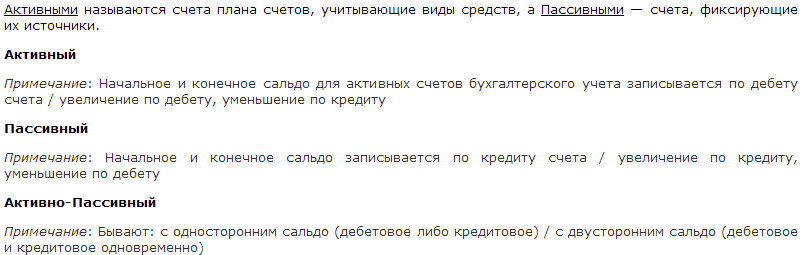

Существует два вида счетов: активные и пассивные.

На активных счетах отражается учет хозяйственных средств (имущества) организации (основные средства, нематериальные активы, капитальные вложения, долгосрочные финансовые вложения производственные запасы, незавершенное производство, готовая продукция, денежные средства) – это то, во что организация вложила средства.

На пассивных счетах отражается движение источников образования хозяйственных средств организации. Пассивный счет расположен в пассиве баланса. Суммы операций, которые соответствуют приходу по этому счету, отражаются в кредите счета, а суммы расходных операций – в дебете.

Дебет — левая сторона бухгалтерского счёта. Кредит — правая сторона бухгалтерского счёта.

(Для активных счетов: дебет — приход, кредит — расход средств. Для пассивных: кредит — приход, дебет — расход.)

Бухгалтерские счета могут быть сгруппированы в пять групп:

1 группа — основные счета (делятся на инвентарные, фондовые, счета расчетов);

2 группа — регулирующие счета (делятся на дополнительные, контрактивные и контрарно-дополнительные);

3 группа — операционные счета (включают в себя собирательно-распределительные, бюджетно-распределительные, калькуляционные);

4 группа — финансово-результативные счета (делятся на две подгруппы: сопоставляющие и прибыли, убытки);

5 группа — забалансовые счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала организации и состояние расчетов с его дебиторами и кредиторами.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они являются дополнением основных счетов и с их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения расходов, возникающих при выполнение хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, (работ, услуг).

Финансово-результативные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов организации и выявления прибыли или убытка.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями.