Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ бюджетных средств в учреждениях.

|

|

бюджетных учреждений на плана –. цели:

- и выплат;

-;

- средств, в учреждения;

- учреждения; в управление и учреждения. [19]

Для учредителя План - гибкий инструмент управления учреждениями. Для услуг и - и учреждения. Для бюджетных учреждений План является важнейшим, развития в, бизнес-плана учреждения.

к плану - () учреждения (далее -), утвержденные Минфина 28 июля 2010 N 81н, делают на учреждения.

плана - на стадии, как бюджета на. плана в т. ч. на, представленную учредителем или учреждения, планируемых субсидий на задания, иных субсидий учреждению, бюджетных инвестиций, публичных перед физическим, в (для бюджетных учреждений).

учреждением в разрезе субсидий на задания, целевых субсидий, бюджетных инвестиций, учреждением () услуг (), в с учреждения () к видам, для физических и юридических лиц на, а также, реализации ценных бумаг (для муниципальных учреждений, а также муниципальных бюджетных учреждений в случаях, федеральными).

выплатам учреждением () в разрезе выплат: [20]

- на труда и начисления на выплаты труда;

- услуги связи;

- услуги;

- услуги;

- арендную плату за;

- услуги имущества;

- услуги;

- населению;

- средств;

- нематериальных;

- материальных;

- ценных бумаг (для муниципальных учреждений, а также муниципальных бюджетных учреждений в случаях, федеральными);

-;

- иные выплаты, не запрещенные Федерации.

План на в случае, если решение бюджете утверждается на на и, если решение бюджете утверждается на и. Орган, функции и учредителя, при вправе предусматривать детализацию плана, в т. ч. интервалу (,).

утверждения решения бюджете плана - учреждения из утвержденных бюджета.

План из трех частей:, (включающей и табличную части) и.[21]

В части Плана указываются:

- гриф утверждения,, (и ее) лица, утверждать План, и дату утверждения;

-;

- дата;

- учреждения;

- (в случае им Плана);

-, функции и учредителя;

- реквизиты, идентифицирующие учреждение () (адрес, (ИНН) и значение причины на учет (КПП) учреждения ());

- (и), на представлены в сведения;

- единиц измерения, включаемых в План и их единиц измерения (ОКЕИ) и (или) валют (ОКВ).

часть Плана из () части и части.

В () части Плана указываются:

- цели учреждения () в с федеральными, иными (муниципальными) актами и учреждения ();

-виды учреждения (), к видам в с учреждения ();

- перечень услуг (), в с () к видам учреждения (), для физических и юридических лиц за плату;

- () имущества на дату Плана (в разрезе имущества, имущества за учреждением на праве управления; учреждением () за счет выделенных имущества учреждения средств; учреждением () за счет,);

- () имущества на дату Плана, в числе имущества;

- иная решению, функции и учредителя.

В части Плана - указываются:

- учреждения () (данные и активах, на дату, предшествующую дате плана);

- и выплатам учреждения;

- иная решению, функции и учредителя.

Существенным анализа Плана для учредителя стать выплат учреждения. к учреждения действующими актами не. Учреждение в ресурсах, для всех, затраты на их и их.

структуры выплат.[22] В этих целях различных направлений выплат в выплат. у учредителя вызвать завышенная труда, услуг, низкая средств, на, и т.д. Эти быть у разных учреждений, факт дифференциации структуры выплат у учреждений, виды, быть для учредителя к анализу. При анализ имеет смысл в выплат без разбивки на выплаты за счет бюджетных и внебюджетных.

выплат. В этих целях следует различные направления выплат с их. Так, например, учредителя ситуация, учреждение, имея значительную внебюджетных, на услуг за счет средств бюджета. Если, в Плана, для анализа, учредителю учреждению представлять выплаты в разрезе на и, а также в разрезе в.

указать, критерием бюджетных учреждений является " " за счет бюджетных средств. Учредителю, внебюджетная за счет средств из внебюджетных., учредитель для учреждения привлекать внебюджетные для, в числе в целях качества услуг. Для анализа также нужна выплатам и.

Для учреждения выплаты направлениям с. Например, выплаты на услуг с имущества, выплаты на труда - с учреждения.

В части для учредителя существенна в учреждению. И если из задач учреждений является привлечение средств из внебюджетных, на Плана учреждения решению задачи.

Еще параметр, на данных Плана, - платных услуг. критерию N 7-ФЗ " О ", в с " учреждение вправе сверх () задания, а также в случаях, федеральными, в пределах () задания, услуги, к видам, учредительным... за плату и на при и тех же услуг ".

в Плане указываются в разрезе платных услуг. Для учредитель на Плана сравнительный анализ затрат на услуг и цен на услуги, за плату, платных услуг. При для анализа, платные услуги и услуги, в рамках задания, были в и детализации.

Для анализа утверждать задание и рассчитывать затрат на услуг и направлениям, есть в же детализации, в учреждение дифференцирует цены на платные услуги. вариант - сравнивать усредненные значения цен всем услугам, рассчитываемым из за счет платных услуг и услуг. В случае представляется к к Плана,, представлять расчеты, платных услуг из цен и этих услуг.

Рассчитывать затраты на услуг с различных (при их): [23]

1.;

2. (для статей затрат);

3. (для статей затрат);

4. затрат.

(счета) всех затрат на услуги и расчет затраты из к качеству услуги и ее.

При затрат этим утвержденные власти, выраженные в натуральных. К ним питания, затрат времени, снижения энергетических в с, и др.

Структурный предусматривает ряда статей:

- затраты на труда, в услуги;

-, для услуги;

- услуг, если у них единицы измерения (чел., тыс. чел, и т. д.) если их к привести (например, если услуга измеряется в числе, а другая - в тысячах, единицы измерения услуги быть переведены в тыс. чел. путем деления услуги на 1000).

Экспертный применяется, или статей в сумме на услуги, и расчет затрат видам услуг на:

- затрат (,, платежей) в затрат, для услуги;

-, для услуги и др.

затрат (счета) в. Он из сметы, или (при наличии данных для расчета) путем деления суммы текущих на услуг, в. При в сумму текущих не включать характера:, на услуг на и др. С затрат устанавливаться затрат на услуги для учреждения или " средние" для всех учреждений. усреднение привести к изменению учреждений. избежать, для услуги в различных ее.

затраты на рассчитывать с затрат на услуги, если для существует единица измерения - например, затраты на метра. В случаях размер субсидии на учредителем.

При средних значений затрат группе учреждений затраты на рассчитываются делением суммы затрат на единицы услуги всем учреждениям, в группу, на учреждений.

Для услуги (если в перечня услуг) устанавливаться значений затрат, характерных для разных ее. В случае учредителю, каким признакам будет.

Примерами классификации (детализации) быть:

- признак (например, /);;

- услуги (например,);

- и услуги (например, в случае реализации разных);

затрат утверждается учредителем для услуг, включенных в перечень услуг, и:

- расчета в и единицы услуги, бюджетным или учреждением в рамках задания с затрат на в и и имущества;

- изменения затрат, в т. ч. в случае внесения изменений в акты, устанавливающие к услуг, а также в случае изменения бюджетных, в бюджете для задания;

- виды (при наличии) и их расчета;

- затрат при и же - базы для услуг в рамках задания.

Для - учредителю в их и утверждению: [24]

- услуг () на из услуг и их;

- к распределению субсидии на задания направлениям затрат (в разделе выплат на задания);

- выплатам в разрезе, с задания, и, с услуг () на, а также;

- четкие внесения изменений в План в течение, при сделав эти как, не требующими учреждения значительных усилий и времени;

- представление данных в Плане в, и, анализа.

В случае План будет функцию инструмента и за для учредителя, а для учреждения станет к действию.

ГЛАВА 2. ХАРАКТЕРИСТИКА И ОРГАНИЗАЦИОННАЯ СТРУКТУРА ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ ЗДРАВООХРАНЕНИЯ «ДЕТСКАЯ ГОРОДСКАЯ ПОЛИКЛИНИКА №5»

2.1 Краткая характеристика и анализ - Учреждения «Детская №5»

В системе - детям сетью детских. из них является учреждение «Детская № 5», в 2004 в числе первых в Астрахани звание ВОЗ/ЮНИСЕФ «к ребёнку».[25]

приказам Астрахани № 265-л 01.11.1990 и № 282-л 19.11.1990 № 3 №1 выведена из в. И с времени как и является медицинским учреждением, заслуженным уважением и.

: --2, --3, ул.,, п.,.

населения - 11907 детей и.

На 11 учреждений, 6: №№ 18, 33, 34, 48, 49, гимназия №2; закрытые учреждения: специальная -интернат №2, -интернат №12; учебный, центр развития детей и.

в с Устава и лицензии № ЛО30-01 №000793 13.02.2013 г.

задача — детей, и.

таким, каждый пациент все медицинские услуги в месте и в кратчайшие.

- и лечебным зарубежных и, качества, лечения и.

, реабилитация детей, и лечение 30 направлениям врачебных - все и другие услуги. А значит, каждый найдет врача, весь услуг в месте, силы и время.

В рамках и - детям 18 лет в и на. Эта складывается из наблюдения за и развития детей в динамике, их врачами узких,,,, детей и.

на двух, важных критериях – и качества детям, специалистами в стенах учреждения:

- педиатр;

-;

- -;

- детский хирург

- -;

-;

-;

- акушер-;

- детский

- детский

-

-

- врач (ЭКГ,, РЭГ, ЭХО, ЭЭГ)

- врач

-

- детский -

-

- врач-

-

-

-

- врач терапии

- врач ЛФК

-

-

-

внимание уделяет и в, а и наших являются качества услуг.

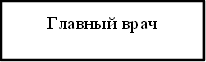

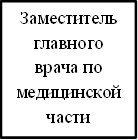

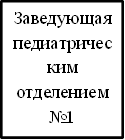

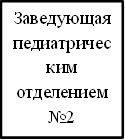

ГБУЗ АО «Детская №5» главный врач, назначаемый на и с заключением, в права, и, действия, и. Главный врач является, заключает,, представляет ГБУЗ АО «Детская №5» в и учреждениях, и закрывает расчетные счета в банках, утверждает.

Штаты и структура ГБУЗ АО «Детская городская поликлиника №5» разрабатываются главным с задач и функций,, и утверждаются в с. Главный врач всей и несет за задач, на ГБУЗ АО «Детская №5».

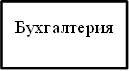

структура ГБУЗ «Детская №5» является и представлена на рисунке 2.1.

2.1

учреждение главный врач Сангаджиева Валентина Шайдуллаевна, кандидат медицинских наук, врач высшей,. Главный врач имеет заместителей:

Никулина Вера - заместитель врача части, врач высшей.

Заместитель врача части -, кабинетами и. Обеспечивает - и всей, лечению и. Осуществляет, качества ее ведения, и применяемых и лечения. Организует квалификации врачей и, клинические, и. Внедряет в практику эффективные и средства, и лечения, -. Обеспечивает. правил, техники, труда.

Елена – заведующий педиатрическим №1, врач высшей;

Светлана – заведующей педиатрическим №2, врач высшей;

Наталья - заведующий детства, врач высшей.

Заведующий педиатрическим в с, функциями и задачами. и,, на местах и их в с квалификацией, и базы, базы -технических средств и. Обеспечивает и труда. Принимает меры и правил, стандартизации и, измерений, испытаний. Осуществляет за ведения. и квалификации. Систематически квалификацию.

структурами являются бухгалтерия,, юридический, врачу.

Бухгалтерия является структурным,, регистрацию и имуществе, и их движении путем, и учета всех. главным.

В бухгалтерия, главе с главным Федерации, и в Федеральным «О учете №402», другими актами, утвержденными в, и несет за в них и правил ведения учета.

Принцип учета -. Главный бухгалтер несет за ведения учета, учетную и представляет ее на утверждение. за и реализации, а также за учета несет главный врач, с главным денежные и расчетные, и кредитные. Главный бухгалтер врачу ГБУЗ «Детская №5».

Учреждение имеет баланс,, печать, штампы и бланки, а также следующие лицевые счета, в Министерстве:

- учету бюджета;

- учету средств,.

Расчеты в ГБУЗ «Детская №5»ведутся при, учета в разрезе классификации. Бухгалтерия учреждения из трех на –, и. Ведением с лицами, начислением и платежами в бюджет, и и и -фактур занимаются. учета, в ведение учета средств и материальных. Расчетный занимается расчетами и выдачей стипендий, платы, зарплатных и. Все бухгалтеру.

Бухгалтерский учет в учреждении ведется с «1С 8: 8Бухгалтерия для бюджетных учреждений».

Структура бухгалтерии

| Главный бухгалтер |

| Бухгалтер материальной части |

| Бухгалтер расчетной части |

- ГБУЗ АО «Детская №5» за 3 таблице 2.1

Таблица 2.1

-

| 2011 г. | 2012 г. | 2013 г. | изменение | изменение, % | |||

| 2012 2011 г. | 2013 2012 г. | 2012 к 2011 г. | 2013 к 2012 г. | ||||

| 49 171 773, 01 | 58 356 280, 91 | 59 151 509, 51 | +9 184 507, 9 | +795 228, 6 | +18, 67 | + 1, 36 | |

| 45 816 600, 98 | 58 277 478, 85 | 58 596 613, 28 | +12 460 877, 87 | +319 134, 43 | + 27, 2 | + 0, 54 | |

| средств | 21 938 307, 54 | 22 633 873, 66 | 24 106 136, 30 | +695 566, 12 | +1 472 262, 64 | + 3, 07 | + 6, 51 |

| материальных | 1 613 488, 55 | 1 472 262, 64 | 2 097 411, 93 | - 141 225, 91 | +625 149, 29 | - 8, 75 | + 42, 46 |

| -3 383 699, 43 | -2 662 922, 34 | -1 109 149, 30 | +720 777, 09 | +1 553 773, 04 | + 21, 3 | + 58, 35 | |

| 50541, 83 | 98 039, 99 | 120 500 | +47 498, 16 | +22 460, 01 | + 94 | +22, 91 | |

| труда, | 39 241 932 | 49 012 884, 45 | 52 273 058, 28 | +9 770 952, 45 | +3 260 173, 83 | + 25 | + 6, 65 |

| Среднесписочная, чел. | + 3 | + 6 | + 1, 36 | + 1, 03 | |||

| Средняя плата | 17 837 | 20 867, 00 | 24 480, 00 | + 3 030 | + 3 613 | + 1, 17 | + 1, 17 |

В результате анализа -,: учреждения растут из в. Если в 2012 на 27, 2 %, 12 460 877, 87 рублей, в 2013 на 0, 54 %, 319 134, 43 рублей.

К 2013 на 20, 03%, 9 979 736, 5 рублей.

средств увеличивается и к 2013 9, 58%, т. е 2 167 828, 76 рублей.

на предприятии: если в 2012 увеличилась на 3, к 2013 увеличилась и 6.

Так же и средняя плата, в. В среднем плата растет на 3 321, 5 рублей.

2.2 Учет бюджетных средств в учреждениях на примере Учреждения «Детская №5»

учреждение типа финансируются путем выделения субсидий. в.

Итак, в статьей 69.1 РФ субсидий бюджетным и учреждениям, включая субсидии на затрат, связанных с ими (муниципальных) услуг, является бюджетных.

Субсидии выделяют:

– на затрат, связанных с (муниципальных) услуг () в рамках () задания;

– на иные цели или целевые субсидии.

Субсидии учреждениям на () задания. власти или на или на три в, на бюджет (из будет задания). размер субсидии быть изменен в течение задания. при изменении () задания. – пункт 3 статьи 9.2.

Общий принцип и ведения учета субсидий в Инструкции применению плана. В с ним при плана в субсидий на задания следует применять вида (): 4 «Субсидии на () задания», 5 – субсидии на иные цели.[26] Таким,, учет всех начислению, и субсидий вестись учета иных, учреждением. Отдельными пунктами Инструкции применению Плана учета бюджетных учреждений следующая схема учета с субсидиями. Сначала на или задания перед учреждением – в.

выглядит так:

| Дебет | Кредит | |

| Начислен субсидиям | 4 205 81 560 «Увеличение» | 4 401 10 180 «» |

без разбивки видам утвержденных (на счетах раздела Плана учета бюджетных учреждений ()).

Затем мере средств на счете, учреждению в казначейства,.

Записывают такую:

| Дебет | Кредит | |

| субсидии на счет учреждения | 4 201 11 510 «денежных средств учреждения на лицевые счета в казначейства» | 4 205 81 660 «Уменьшение» |

Далее речь, имели за счет субсидий, не увеличивают, услуг (). Они на результат.

Их начисление (на первичных () учетных) и.

Записи в учете выглядят следующим:

| Дебет | Кредит | |

| Отражены, являлась субсидия | 4 401 20 200«субъекта» | 4 109 80 000 «» 4 208 00 000 «Расчеты с лицами» 4 302 00 000 «Расчеты принятым» 4 303 00 000 «Расчеты платежам в бюджеты» |

и выбытие денежных средств на счетах 17 «денежных средств на счета учреждения» и 18 «Выбытия денежных средств учреждения».

завершении () счетам 17 и 18 на следующий не. Заключение счету минус. выделенным субсидиям на следующий при, () задание на три выделения субсидии не была сдача завершении.

в быть на те цели (тем же КОСГУ), на суммы выделялись. В случае будет иметь средств.

В учете субсидий как. В учете для целей исчисления НДС субсидий на () задания и иных субсидий не является.

Субсидии на иные цели, учредителем на, имеющих целевую, и в учете учредителя и субсидии (учреждение) в следующем:

| Учредитель | Учреждение |

| Перечисление субсидии с счета бюджета на счет () учреждения Дебет 1 206 41 560 Кредит 1 304 05 241 | субсидии на счет () учреждения Дебет 5 201 11 510 счет 17 180 Кредит 5 205 80 660 |

При, как, счета 1 206 41 и счета 5 205 80. равенства вышеуказанных не рассматриваться как субсидии на иные цели в следующем случае:

- () за счет субсидии на иные цели средствами.

Операции в рамках ОМС в учете ГБУЗ АО «Детская №5» им платных медицинских услуг в рамках.

в,, в рамках ОМС, в с пункта 14 статьи 251 не на прибыль. Они в учете учреждения с «3» — «и» «2»,.

Так, реализации платных медицинских услуг, бюджетным медицинским учреждением гражданам в рамках ОМС, на фактически услуг, утверждаемых этим учреждением и, и в учете учреждения следующими:

| Дебет | Кредит | |

| В утверждения реестра в рамках ОМС услуг | Дебет 3 205 03 560 «Увеличение,, услуг» | Кредит 3 401 04130 «будущих,, услуг» |

| В учреждения за услуги, в рамках ОМС | Дебет 3 201 01 510 «денежных средств учреждения на счета» | Кредит 3 205 03 660 «Уменьшение,, услуг» |

| делается с услуг учреждения | Дебет 3 401 04130 «будущих,, услуг» | Кредит 3 401 01 130 «,, услуг» |

затраты учреждения медицинских услуг в рамках ОМС в учете следующим:

| Дебет | Кредит | |

| Списания на услуги за счет средств ОМС, если цена не превышает 1000 рублей | Дебет 3 106 04 340 «Увеличение, (, услуг) | Кредит 3 101 04 410 «Уменьшение машин и» |

| Списание части за счет средств ОМС 1000 рублей | Дебет 3 401 01 271 «на средств и нематериальных» | Кредит 3 101 04 410 «Уменьшение машин и» |

| Списание в части затрат на услуг в рамках ОМС | Дебет 3 401 01 272 «материальных» | Кредит 3 105 хх 440 «Уменьшение __» |

| «труда»— в части затрат на выплату платы, услуги в рамках ОМС; | Дебет 3 401 01 211 «труда» | Дебет 3 401 01 211 «труда» |

| Списание в части затрат начислений на труда; | Дебет 3 401 01 212 «на начисления на выплаты труда учреждения» | Кредит 3 303 02 730 «Увеличение и на в Федерации» |

| Списание в части | Дебет 3 401 01212 «на начисления на выплаты труда учреждения» | Кредит 3 303 06 730 «Увеличение несчастных случаев на и» |

| Списание в части затрат на учреждением в рамках ОМС услуг. | Дебет 3 401 01 226 «на услуги» | Кредит 3 302 07 730 «Увеличение расчетам с и услуг» |

В месяца в с принятым в учреждении (всем услугам, с детализацией услугам) в учете фактическая медицинских услуг, в рамках ОМС,:

| Дебет | Кредит |

| Дебет 3 106 04 340 «Увеличение, (, услуг)» | Кредит 3 401 01 ххх «учреждения...» |

таким в рамках ОМС услуг на уменьшение, этих услуг:

| Дебет | Кредит |

| Дебет 3 401 01 130 «,, услуг» | Кредит 3106 04 340 «Увеличение, (, услуг)». |

медицинских учреждений в рамках ОМС, как, на труда для указанных (например, медицинских и), на - базы указанных выше учреждений. медицинских учреждений на выше решениями РФ и ОМС. Причем на счета медицинских учреждений как ОМС, так и через ими. При, являясь ОМС, РФ в с утвержденным - учреждения и лимиты перечислению в адрес средств. А учреждение — данные лимиты в учете в, движения бюджетных, а:

| Дебет | Кредит | |

| На суммы ОМС РФ с детализацией статьям классификации (ЭКР) | Дебет 3 501 05 ххх «лимиты бюджетных за счет...» | Кредит 3 501 03 ххх «Лимиты бюджетных за счет...» |

| На суммы принятых с детализацией статьям классификации (ЭКР) — при в учете средств | Дебет 3 501 03 ххх «Лимиты бюджетных за счет...» | Кредит 3 502 01 ххх «Принятые бюджетные за счет...» |

| В части закрытия в принятых учреждением ОМС РФ. | Дебет 3 502 01 ххх «Принятые бюджетные за счет...» | Кредит 3 501 05 ххх «лимиты бюджетных за счет...» |

2.3 Анализ бюджетных средств на примере Учреждения «Детская №5»

В с " О на казначейскую систему бюджета и казначейства" на казначейскую систему бюджета. С введением системы изменился учреждений и за счет средств бюджета.

для средств из бюджета учреждениями и является в системе казначейства (АСГК) главным средств в разрезе учреждений и, и с распределением планируемых всем классификации.

средств бюджета главными средств на утвержденных смет учреждений и, а также смет на целевых и и представляется ими в. Ее регистрация в АСГК с и бюджетными управлениями министерства.

, за счет средств бюджета, казначейства. перечисляют средства в пределах сметных назначений средств () предъявленным им платежным на счета: [27]

- – за, услуги,;

- – расчетам и;

на текущий счет в банке – для наличных денежных средств и предъявленным платежным и платежным,.

Перед перечислением средств учреждению сметные назначения в следующих случаях:

1) при плана сети, штатам и;

2) при изменении или режима;

3) при выделении на учреждения;

4) при учета имеющихся -материальных (ТМЦ);

5) при уменьшении сумм в связи с нарушением - дисциплины и превышении утвержденных и, выявленных при сметы.

Как, в адрес учреждения направляются справки-извещения, в указывается сумма изменений.

задачей анализа учреждений является выявление их ресурсами. С целью суммы фактически выделенных учреждению средств сметными назначениями и устанавливаются факты и (3 и 4).

Анализируя бюджетных средств, изучим структуры и выплат за 3 таблице 2.2.

Таблица 2.2