Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Справляння земельного податку

|

|

2. Адміністрування орендної плати за землю

1. Державним казначейством України для зарахування всіх платежів до бюджетів, у тому числі плати за землю, щорічно відкриваються рахунки в розрізі адміністративно-територіальних одиниць (районів) та кодів класифікації доходів бюджету, на які платники плати за землю повинні перераховувати відповідні кошти. Інформація про реквізити рахунків доводиться органами державної податкової служби до платників податків шляхом розміщення на дошці податкових оголошень.

Юридичні особи самостійно розраховують суму податкового зобов'язання по земельному податку за рік на підставі даних державного земельного кадастру станом на 1 січня поточного року і подають до 1 лютого податкової інспекції за місцезнаходженням земельної ділянки. Річна сума земельного податку розбивається на 12 рівних часток і сплачується щомісяця (протягом ЗО днів, наступних за останнім днем звітного місяця), а землекористувачі-виробники товарної сільськогосподарської та рибної продукції сплачують податок два рази на рік рівними частками.

Звітність щодо земельного податку складається за формами та в порядку, затвердженими наказом Державної податкової адміністрації України " Про затвердження форм Зведеного розрахунку суми земельного податку, Довідки до уточненого Розрахунку та Порядку їх подання до органу державної податкової служби" від 26.10.2001 р. № 434 [14.3]. Склад звітних форм включає в себе:

1." Відомості про наявність документів на землю".

2." Звіт про пільги на земельний податок".

3." Розрахунок суми земельного податку на земельні ділянки сільськогосподарського призначення".

4. " Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким встановлено грошову оцінку".

5. " Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку".

6. " Розрахунок суми земельного податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів".

7. " Податковий розрахунок земельного податку".

Узагальнюючим документом є " Податковий розрахунок земельного податку", а за допомогою додатків розшифровуються та уточнюються показники, що містяться в ньому.

У " Відомості про наявність документів на землю" наводяться дані державних актів на права власності чи користування щодо кожної земельної ділянки, а саме:

> кадастровий номер;

> місцезнаходження;

> цільове призначення;

> площа.

" Звіт про пільги на земельний податок" заповнюють лише ті платники земельного податку, які користуються пільгами. Слід мати на увазі, що у додатку 1 наводяться відомості про всі ділянки, які перебувають у розпорядженні платника податків, а у додатку 2 - лише про ті, на які встановлено пільгу.

Пільгові земельні ділянки групуються залежно від того, розташовані вони у межах чи поза межами населеного пункту; про них наводиться така інформація:

> назва документа, на підставі якого надано пільгу;

> дата прийняття документа;

> категорія земель, на яку надано пільгу;

> розмір пільги у відсотках до загальної суми податків;

> термін дії пільги;

> загальна площа земельної ділянки;

> нормативна грошова оцінка земельної ділянки;

> площа земельної ділянки, на яку надано пільгу;

> сума пільги.

" Розрахунок суми земельного податку на земельні ділянки сільськогосподарського призначення". У цьому документі земельні ділянки розподіляються за їх місцезнаходженням (у межах та за межами населених пунктів) і за видом сільськогосподарських угідь (рілля, сіножаті, пасовища, багаторічні насадження).

Ставки земельного податку з одного гектара сільськогосподарських угідь (незалежно від того, де вони розташовані) встановлено у відсотках від їх нормативної грошової оцінки в таких розмірах:

> для ріллі, сіножатей, пасовищ - 0, 1 %;

> для багаторічних насаджень - 0, 03 %.

Сума земельного податку на земельні ділянки сільськогосподарського призначення розраховується за формулами (14.1-14.3):

Псг = Псг.н- Р, (14.1)

де Псг - сума земельного податку на земельні ділянки сільськогосподарського призначення;

Псг.н - сума нарахованого податку на земельні ділянки сільськогосподарського призначення;

Рсг — сума пільги на земельні ділянки сільськогосподарського призначення.

Псг.н = Sсг *Гоз *І *С, (14.2)

де Sсг — загальна площа земельної ділянки сільськогосподарського призначення;

Гоз - нормативна грошова оцінка гектара ріллі, сіножатей, пасовищ, земель під багаторічними насадженнями;

I — коефіцієнт індексації (встановлюється щорічно в бюджеті України; на 2007 рік його величина дорівнює 3, 1);

С - ставка податку (0, 1 % - для ріллі, сіножатей, пасовищ; 0, 03 % - для багаторічних насаджень).

Рсг = Sр *Гоз *І *С, (14.3)

де Sр — площа земельної ділянки, на яку надано пільгу.

" Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким встановлено грошову оцінку"

Для земельних ділянок населених пунктів, яким встановлено нормативну грошову оцінку, ставка земельного податку становить 1 % від їх грошової оцінки.

Сума земельного податку на земельні ділянки населених пунктів, яким встановлено грошову оцінку, розраховується за таким алгоритмом (14.4—14.8):

Пнп.в = Пнп.вн — Рнп.в, (14.4)

де Пнп.в - сума земельного податку на земельні ділянки населених пунктів, яким встановлено грошову оцінку;

Пнп.вн — сума нарахованого податку на земельні ділянки населених пунктів, яким встановлено грошову оцінку;

Рнп.в — сума пільги на земельні ділянки населених пунктів, яким встановлено грошову оцінку.

Пнп.вн = Пнп.вн.з+ Пнп.вн.о, (14.5)

де Пнп.вн.з - сума нарахованого податку на загальних підставах;

Пнп.вн.о - сума податку, нарахованого при здаванні земельної ділянки в оренду.

Пнп.вн.з = Sз *Цн * І *С *Кв, (14.6)

де Sз - площа земельної ділянки, що підлягає оподаткуванню на загальних підставах;

Цн — нормативна грошова оцінка 1 квадратного метра земельної ділянки;

I - коефіцієнт індексації (встановлюється щорічно в бюджеті України; на 2007 рік його величина дорівнює 3, 1);

С - ставка податку (1% від нормативної грошової оцінки);

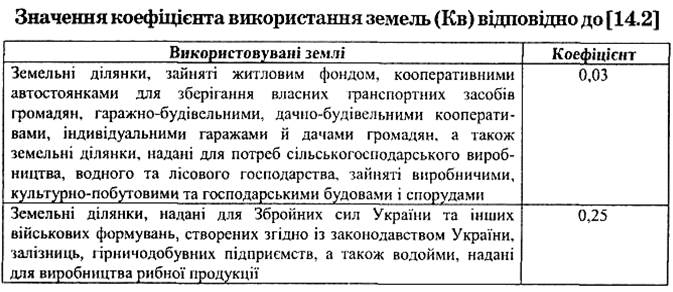

Кв - коефіцієнт використання земель (значення якого подано у табл. 14.1).

Таблиця 14.1

Пнп.вн.о = Sо *Цн *І *С *Кв, (14.7)

де So - площа земельної ділянки, що підлягає оподаткуванню при здаванні в оренду.

Рнп = Sр *Цн *І *С *Кв, (14.8)

де Sр - площа земельної ділянки, на яку надано пільгу. " Розрахунок суми земельного податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку"

Сума земельного податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку, розраховується за формулами (14.9- 14.11):.

Пнп.н = Пнп.нн - Рнп.н, (14.9)

де Пнп.н - сума земельного податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку;

Пнп.нн - сума нарахованого податку на земельні ділянки населених пунктів, яким не встановлено грошову оцінку;

Рнп.н - сума пільги на земельні ділянки населених пунктів, яким не встановлено грошову оцінку;

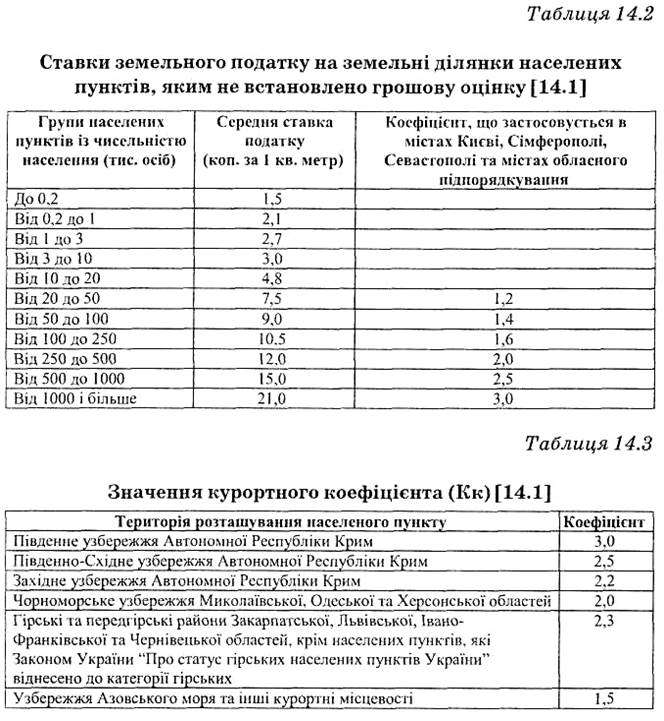

Пнп.нн = Sн *С *І *Кк *Кл *Ко *Кв, (14.10)

де Sн - площа земельної ділянки населених пунктів, яким не встановлено грошову оцінку;

С - ставка податку (значення якої наведено у табл. 14.2);

І - коефіцієнт індексації (встановлюється щорічно в бюджеті України; на 2007 рік його величина дорівнює 3, 1);

Кк - курортний коефіцієнт (значення якого подано у табл. 14.3);

Кл - локальний коефіцієнт (диференціюються та затверджуються відповідними сільськими, селищними, міськими радами, виходячи із середніх ставок податку, функціонального використання та місцезнаходження земельної ділянки, але не більше ніж удвічі від середніх ставок податку з урахуванням коефіцієнта індексації та курортного коефіцієнта);

Ко - коефіцієнт земель природоохоронного, оздоровчого, рекреаційного призначення та історико-культурного призначення (значення якого подано у табл. 14.4);

Кв - коефіцієнт використання земель (відповідно до табл. 14.1).

Сума пільги на земельні ділянки населених пунктів, яким не встановлено грошову оцінку, розраховується таким чином:

Рнп.н = Sр *С *І *Кк *Кл *Ко *Кв, (14.11)

де Sр - площа земельної ділянки, на яку надано пільгу.

" Розрахунок суми земельного податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів".

Податок на земельні ділянки несільськогосподарського призначення за межами населених пунктів розраховується таким чином (14.12-14.14):

Пнсг = Пнсг.н - Рнсг, (14.12)

де Пнсг.н - сума земельного податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів;

Пнсг.н — сума нарахованого податку на земельні ділянки несільськогосподарського призначення за межами населених пунктів;

Рнсг — сума пільги на земельні ділянки несільськогосподарського призначення за межами населених пунктів.

Пнсг.н = Sнсг *Гоз *I *С, (14.13)

де Sнсг - загальна площа земельної ділянки несільськогосподарського призначення за межами населеного пункту;

Гоз — нормативна грошова оцінка гектара ріллі по області;

I— коефіцієнт індексації (встановлюється щорічно в бюджеті України; на 2007 рік його величина дорівнює 3, 1);

С — ставка податку (значення якої подано у табл. 14.5)

До " Податкового розрахунку земельного податку" з відповідних додатків платником податку переносяться підсумкові суми земельного податку (див. табл. 14.6).

У разі набуття права власності та/або права користування земельною ділянкою протягом року платник земельного податку подає " Податковий розрахунок земельного податку" разом із додатками 1—6 протягом місяця від дня виникнення такого права.

|

При зміні протягом року грошової оцінки землі, функціонального використання землі, настання іншої зміни чи виявлення помилок, що змінюють суму земельного податку за звітний(і) місяць(і), платник податку подає новий " Податковий розрахунок земельного податку" (а також додатки 1—6) із виправленими показниками.

Нарахування громадянам сум земельного податку проводиться органами державної податкової служби (розрахунки здійснюються так, як показано вище), які видають платникові до 15 липня поточного року платіжне повідомлення про внесення платежу; останній сплачується рівними частками до 15 серпня і 15 листопада.

2. Орендна плата за землю справляється у формах - грошовій, натуральній та відробітковій. Коли орендодавцем є недержавна особа, форма одержуваної нею орендної плати значення для оподаткування не має, оскільки орендодавець-власник сплачує земельний податок, а орендна плата є його доходом. У випадку передачі в оренду земель державної та комунальної власності орендна плата справляється винятково як грошова і набуває форми плати за землю. Обчислення її розміру здійснюється з урахуванням інфляції.

Річна орендна плата не може бути меншою за розмір земельного податку та перевищувати 10 відсотків нормативної грошової оцінки землі. У разі визначення орендаря на конкурентних засадах може встановлюватися більший розмір орендної плати.

При визнанні у судовому порядку договору оренди землі недійсним отримана орендодавцем плата за фактичний строк оренди не повертається.

Орендарі - юридичні особи - здійснюють платежі відповідно до укладених договорів оренди і щороку до 1 лютого повинні подавати до відповідного органу державної податкової служби за місцезнаходженням земельної ділянки податкову декларацію на поточний рік з розбивкою річної суми рівними частками за місяцями.

Звітність щодо орендної плати складається за формами та в порядку, затвердженими наказом Державної податкової адміністрації України " Про затвердження форми податкової декларації орендної плати за земельні ділянки державної та комунальної власності" від 20.12.2005 р. № 588 [14.4]. Склад звітних форм включає в себе:

• форми податкової декларації орендної плати за земельні ділянки державної і комунальної власності;

• " Відомості із договору оренди землі";

• " Перерахунок податкового зобов'язання орендної плати за земельні ділянки державної і комунальної власності".

Форми податкової декларації орендної плати за земельні ділянки державної та комунальної власності такі:

> звітна податкова декларація — подається до 1 лютого поточного року за місцезнаходженням земельної ділянки з розбивкою річної суми орендної плати рівними частками за місяцями;

> нова звітна податкова декларація - подається з виправленими показниками до закінчення граничного строку звітної податкової декларації;

> податкова декларація за новоукладеними договорами — здається протягом місяця з дня виникнення права на нову земельну ділянку;

> уточнююча податкова декларація складається і подається разом зі звітною або новою звітною податковими деклараціями лише у випадку уточнення у складі таких податкових декларацій показників за відповідний податковий звітний період.

" Відомості із договору оренди землі" включають у себе " Перерахунок податкового зобов'язання орендної плати за земельні ділянки державної і комунальної власності", що не складається і до декларації не подається у випадку, якщо платником не здійснюються уточнення податкових зобов'язань.

У разі, якщо платник орендної плати за земельні ділянки державної і комунальної власності має декілька земельних ділянок на території однієї сільської, селищної або міської ради, по яких окремо укладені договори оренди землі, то ним може подаватися одна податкова декларація, яка відображає загальну суму орендної плати.

Нарахування громадянам орендної плати за земельні ділянки державної і комунальної власності проводиться органами державної податкової служби, які видають платникові до 15 липня поточного року платіжне повідомлення про внесення платежу; останній сплачується рівними частками до 15 серпня і 15 листопада.

Запитання для самоконтролю

1.За якими формами проводиться розрахунок земельного податку?

2.Які існують ставки земельного податку на землі різного призначення?

3.Які застосовуються поправочні коефіцієнти при обчисленні земельного податку?

4.За якими формами проводиться розрахунок орендної плати за держані та комунальні землі?

Література

Основна

14.1.Про плату за землю: Закон України від 03.07.1992 р. № 2535-ХИ (у редакції Закону України від 19.09.1996 р. № 378/96-ВР із змінами та доповненнями) // Відомості Верховної Ради України. - 1996. - № 38. - Ст. 5601.

14.2.Про внесення змін до Закону України " Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України: Закон України від 25.12.2005 р. № 2505-ГУ // Відомості Верховної Ради України. - 2005. - № 17. - Ст. 2672.

14.3.Форми Зведеного розрахунку суми земельного податку, Довідки до уточненого Розрахунку та Порядку їх подання до органу державної податкової служби, затверджені наказом Державної податкової адміністрації України від 26.10.2001 р. № 434 // Офіційний вісник України. - 2001. - № 47. - Ст. 2122.

14.4.Форма податкової декларації орендної плати за земельні ділянки державної і комунальної власності, затверджена наказом Державної податкової адміністрації України від 20.12.2005 р. № 588 //Офіційний вісник України. - 2006. - № 1-2. - Ст. 54.

Лекція № 15

ТЕМА: ОПЕРАТИВНИЙ ОБЛІК ПЛАТИ ЗА ЗЕМЛЮ

ПЛАН

1. Сутність оперативного обліку плати за землю

2. Первинні облікові документи

3. Порядок ведення особових рахунків платників

4. Облік відстрочення і розстрочення податкових зобов'язань

5. Закриття особових рахунків

1. У загальному розумінні облік - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі певної інформації зовнішнім та внутрішнім користувачам для прийняття рішень.

У діяльності податкових органів облік - це система правил, яка дозволяє податковій службі володіти повною та достовірною інформацією про стан розрахунків кожного платника податків з бюджетом на певний період часу. Отже, саме в системі обліку формується та інформація, на підставі якої здійснюється контроль за платниками податків та прийняття оптимальних рішень з виконання дохідної частини бюджетів різних рівнів.

Основним принципом ведення обліку є здійснення облікових операцій лише на підставі документального підтвердження, що забезпечує достовірність облікових даних.

Повне та своєчасне надходження податків та інших обов'язкових платежів до бюджету та цільових фондів забезпечується досить складною системою їх обліку органами державної податкової служби. Вона дозволяє не тільки знати стан розрахунків платників податків щодо їх податкових зобов'язань на будь-яку дату, будь-якого платежу та по всіх видах бюджету, а й є інформаційно-аналітичною основою для звітів та зведених інформацій, які, у свою чергу, дозволяють зробити оцінку стану мобілізації доходів, здійснити планування та прогнозування, провести економічний аналіз для боротьби зі злочинністю та правопорушеннями у сфері оподаткування. Також інформація, яка міститься в системі, сприяє прийняттю обґрунтованих адміністративних і організаційних рішень з вдосконалення законодавства, поліпшення справляння податків, залучення додаткових надходжень, регулювання окремих видів пільг тощо.

У складі ДПА України існує Департамент обліку та звітності, основними функціями якого є:

• впровадження та вдосконалення єдиної системи адміністрування органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів) до бюджетів;

• наповнення інформаційної бази ДПА України звітними показниками щодо розрахунків платників з бюджетом;

• методологічне супроводження інформаційної бази ДПА України в частині звітних показників щодо розрахунків платників з бюджетом;

• інформаційне забезпечення керівництва, структурних підрозділів ДПА України, органів державної влади та інших зовнішніх організацій.

Організація оперативного обліку плати за землю Департаментом обліку та звітності здійснюється відповідно до вимог:

• своєчасності - одержання і обробка даних у режимі реального часу;

• точності та об'єктивності - недопущення викривлень при передачі даних;

• повноти - інформаційної достатності для прийняття управлінських рішень;

• доступності - надання можливості користувачам інформації мати до неї вільний доступ;

• захисту та архівування - недопущення несанкціонованого користування даними та надання можливості проведення ретроспективного аналізу податкових надходжень.

Оперативний облік земельного податку та орендної плати за землю, що надходять до бюджету, ведеться підрозділами обліку та звітності органів державної податкової служби відповідно до:

1) Закону України „Про державну податкову службу в Україні" від 14.12.1990р. [15.1];

2) Закону України „Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000 р. [15.2];

3) Інструкції про порядок ведення органами державної податкової служби оперативного обліку платежів до бюджету, контроль за справлянням яких здійснюється органами державної податкової служби України від 17.08.2005 р. № 276 [15.3].

Облік податків і зборів (обов'язкових платежів) здійснюється у розрізі територіальних одиниць України, кодів бюджетної класифікації, видів бюджетів, платників податків, видів форм власності, галузей економіки.

На показниках облікової системи базується звітність органів державної податкової служби, якою забезпечується керівництво ДПА України, Кабінет Міністрів України, Міністерство фінансів України, інші органи державної влади з метою прийняття ними ефективних управлінських рішень.

Показники звітів і зведених інформації! на постійній основі використовуються структурними підрозділами ДПА України у процесі забезпечення наповнення дохідної частини бюджету відповідно до покладених на них функцій та завдань.

Облік, контроль і складання звітності здійснюється з використанням автоматизованої інформаційної системи (далі - АІС), що забезпечує єдиний технологічний процес уведення, контролю інформації та обробки документів.

Для цього у підрозділах обліку та звітності державної податкової служби України створені автоматизовані робочі місця, призначені для:

> оперативного обліку надходжень;

> ведення особових рахунків платників земельного податку;

> одержання довідкової інформації за всіма платниками;

> складання звітності.

При введенні первинних документів до АІС за кожною операцією фіксуються особистий номер працівника, дата та час уведення інформації.

Для забезпечення відповідності програмного комплексу обліку і звітності нормам чинного законодавства проекти АІС підлягають обов'язковому тестуванню у Державній податковій адміністрації України. У випадку змін до АІС податковим органам на місцях доводяться детальні пояснення сутності внесених змін з посиланням на нормативно-правовий акт, на підставі якого внесені зазначені зміни.

Супроводження єдиного технологічного процесу комп'ютерної обробки документів щодо обліку земельного податку та орендної плати за землю здійснюється за схемою, наведеною на рис. 15.1.

|

Рис. 15.1. Організація ведення оперативного обліку земельного податку та орендної плати за землю

Документами, на підставі яких здійснюється облік земельного податку та орендної плати за землю, є:

> податкові декларації платників податків;

> платіжні доручення та квитанції щодо перерахування податку через банківські установи;

> звіти Державного казначейства про виконання місцевих бюджетів за доходами, у тому числі від земельного податку та орендної плати за землю.

На основі цих документів формується облікова картка платника. Відомості, що містяться у всіх картках, дають можливість зведення загальних результатів надходження податків.

При об'єднанні органів державної податкової служби оперативний облік надходжень до бюджету від земельного податку та орендної плати за землю ведеться на об'єднаних базах з обов'язковою ознакою належності платника до відповідного місцевого бюджету.

2. Як вже зазначалося, первинними документами, на підставі яких здійснюється облік земельного податку та орендної плати за землю, є:

> податкові декларації платників податків;

> платіжні доручення та квитанції щодо перерахування земельного податку та орендної плати за землю через банківські установи;

> звіти Державного казначейства про виконання місцевих бюджетів за доходами, у тому числі від земельного податку та орендної плати за землю в електронному вигляді.

Податкові декларації платників земельного податку та орендної плати за землю

Податкова декларація подається юридичними особами-платниками земельного податку та орендної плати за землю на поточний рік за формою, встановленою центральним податковим органом, із розбивкою річної суми рівними частками за місяцями, фізичними особами-суб'єктами підприємницької діяльності по орендній платі за землю.

Платіжні доручення та квитанції щодо перерахування платників земельного податку та орендної плати за землю через банківські установи платниками сум земельного податку та орендної плати за землю

Після сплати платниками сум земельного податку та орендної плати за землю у них залишаються документи, що підтверджують перерахування. Цими документами є платіжні доручення (у випадку сплати за безготівковим рахунком) та квитанції (у випадку перерахування готівки) банківських установ.

Звіти Державного казначейства

Державним казначейством України для зарахування всіх платежів, у тому числі плати за землю до бюджетів, щорічно, згідно з Законом України про державний бюджет на відповідний рік та наказом Міністерства фінансів України про затвердження бюджетної класифікації, відкриваються рахунки в розрізі адміністративно-територіальних одиниць (районів) та кодів класифікації доходів бюджету, на які платники плати за землю повинні перераховувати відповідні кошти.

Інформація про реквізити до платників податків доводиться органами державної податкової служби шляхом їх розміщення на дошці податкових оголошень, установленій на доступному для огляду місці біля входу до приміщення податкового органу.

До державної податкової служби органи казначейства передаються:

o звіти про виконання місцевих бюджетів за доходами, у тому числі від земельного податку та орендної плати за землю (у розрізі районних);

o відомість розподілу надходжень від земельного податку та орендної плати за землю, які надійшли на аналітичні рахунки, між рівнями місцевого бюджету;

o відомість розподілу коштів, які надійшли на аналітичні рахунки 3421 " Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу" тимчасово віднесених на доходи місцевого бюджету;

o виписки з банківських рахунків платників земельного податку та орендної плати за землю у вигляді електронного реєстру розрахункових документів.

Органи державної податкової служби обробляють документи в АІС щоденно (загальним підсумком за день та наростаючим підсумком з початку року) з метою підготовки інформації: для формування облікових карток платників; контролю податкових надходжень та виконання планів; заінтересованих органів державного управління.

Облікові картки платників включають у себе перелік операцій стосовно адміністрованих податків зі вказівкою на термін їхнього проведення. До облікових операцій відносять:

· нараховано або зменшено;

· сплачено/повернуто;

· недоїмка;

· переплата;

· сума пені;

· початок періоду нарахування пені;

· кінець періоду нарахування пені;

· сплачено/повернуто пені;

· залишок;

· усього внесено з початку року.

З метою узгодження інформаційних баз та перевірки їх даних органи державної податкової служби та казначейства щомісяця проводять звірку доходів за всіма кодами бюджетної класифікації, у тому числі від сплати земельного податку та орендної плати за землю. Крім того, не менше ніж раз на квартал працівником підрозділу адміністрування облікових показників та звітності проводиться вибіркова перевірка правильності проведених операцій в особових рахунках платників.

3. Форми карток особових рахунків по земельному податку та орендній платі за землю мають лицьовий та зворотний боки. На лицьовому боці картки відображаються умови справляння земельного податку та орендної плати за землю та дані про платника. Зворотний бік картки призначено для обліку стану розрахунків платників із бюджетом (суми нарахування та сплати земельного податку та орендної плати за землю, пені, штрафних (фінансових) санкцій, плати за кредит щодо розстрочених (відстрочених) податкових зобов'язань, суми податкового боргу, надміру та/або помилково сплачені, та суми, заявлені до відшкодування тощо).

Особові рахунки відкриваються щорічно за платниками, які:

> перебувають на податковому обліку - з початку року шляхом перенесення сальдо розрахунків платника до бази даних поточного року;

> узяті на податковий облік протягом поточного року – на підставі реєстрів платників з моменту нарахування або сплати земельного податку та орендної плати за землю (залежно від того, яка з цих подій настала раніше).

Підрозділ адміністрування облікових показників та звітності щоденно передає до підрозділів оподаткування фізичних та юридичних осіб, які відповідають за адміністрування земельного податку та орендної плати за землю інформацію щодо надходження нез'ясованих платежів.

Номери карток особових рахунків юридичних осіб відповідають ідентифікаційним кодам, а фізичних осіб - ідентифікаційним номерам.

Кожна картка особового рахунку не лише обліковується в АІС, а й має безпосередній вихід до Єдиногой банку даних про платників податків.

У разі, якщо платник земельного податку та орендної плати за землю переходить на облік з одного органу державної податкової служби до іншого, новий особовий рахунок не відкривається, а передається з органу державної податкової служби за попереднім місцем реєстрації платника, якщо земельна ділянка залишається за старим місцем реєстрації, то особистий рахунок по платі за землю до ДПІ за новим місцем реєстрації не передається.

Особлива увага приділяється нарахуванню в особових рахунках платників земельного податку та орендної плати за землю:

■ податкових зобов'язань, штрафних санкцій та пені, що самостійно визначені платниками або нараховані органом державної податкової служби;

■ пені за порушення встановлених строків погашення узгодженого податкового зобов'язання;

■ відсотків за користування розстроченням (відстроченням) податкових зобов'язань.

У випадку, якщо виявлені помилки в інформації, що міститься в картках особових рахунків, працівники підрозділів обліку та звітності формують протокол помилкових записів. Над їхнім усуненням працюють фахівці підрозділів оподаткування фізичних та юридичних осіб, і після виправлення помилок здійснюється повторне введення даних.

У разі виявлення податкової заборгованості органи державної податкової служби направляють податкові повідомлення, що містять вимоги платникам податків погасити заборгованість.

На вимогу платника на підставі даних карток особових рахунків здійснюється звірення стану його розрахунків, про що повідомляється платник.

4. Розстрочення податкового зобов'язання - надання платнику бюджетного кредиту на основну суму його податкових зобов'язань (без урахування пені), за якими основна сума кредиту та нараховані на неї відсотки погашаються рівними частками, починаючи з податкового періоду, наступного за періодом надання такого кредиту. Підставою для розстрочення податкових зобов'язань є надання платником достатніх доказів щодо існування загрози виникнення або накопичення податкового боргу.

Відстрочення податкового зобов'язання - перенесення сплати основної суми податкового зобов'язання (без урахування пені), за якими основна сума податкових зобов'язань та нараховані на неї відсотки сплачуються рівними частками, починаючи з будь-якого податкового періоду, або одноразово у повному обсязі. Підставою для відстрочення податкового зобов'язання є надання платником достатніх доказів щодо дії обставин непереборної сили, які призвели до виникнення або накопичення податкового боргу або його банкрутства.

Податковий період при сплаті розстрочених (відстрочених) сум земельного податку та орендної плати за землю дорівнює календарному місяцю.

Рішення про розстрочення (відстрочення) у межах одного бюджетного року приймається керівником (його заступником) податкового органу, а при більшому терміні - Головою (заступником Голови) Державної податкової адміністрації України за узгодженням з Міністерством фінансів України.

Для розстрочення (відстрочення) податкових зобов'язань платник звертається до підрозділу стягнення податкового боргу органу державної податкової служби з письмовою заявою, у якій зазначаються:

• суми земельного податку та орендної плати за землю, сплату яких просить розстрочити (відстрочити);

• термін розстрочення (відстрочення);

• суми, термін сплати яких ще не настав;

• суми, термін сплати яких вже минув.

До заяви додається економічне обґрунтування, яке складається з:

> аналізу фінансового стану;

> графіка погашення розстрочених (відстрочених) сум;

> розрахунків прогнозних доходів платника, що гарантують виконання графіка погашення.

За результатами розгляду в місячний термін від дати подання заяви приймається рішення або про розстрочення (відстрочення) податкового зобов'язання, або про відмову.

Рішення про розстрочення (відстрочення) податкового зобов'язання складається у двох примірниках: перший - для платника земельного податку та орендної плати за землю, другий - для органу державної податкової служби. Якщо воно приймається органом державної податкової служби вищого рівня, то виписується у трьох примірниках: перший - для платника податку, другий - для органу державної податкової служби за місцем реєстрації (обліку) такого платника податків, третій для органу державної податкової служби, який приймає рішення.

Якщо за період терміну дії розстрочення (відстрочення) податкових зобов'язань вносяться зміни або доповнення до бюджетної класифікації України з плати за землю, то вони відображаються у доповненнях до договору про розстрочення (відстрочення).

Договір про розстрочення (відстрочення) сплати земельного податку (додатки І, И, К, Л) та орендної плати за землю може бути достроково розірвано:

• з ініціативи платника - при достроковому погашенні суми податкового зобов'язання;

• з ініціативи податкового органу - у разі, якщо:

> з'ясовано, що інформація, надана платником при укладенні договору виявилася недостовірною, неповною або перекрученою;

> платник накопичує новий податковий борг, тобто не сплачує поточних платежів до бюджету після укладення договору;

> платник не сплачує чергової частки розстроченої (відстроченої) суми та нараховані на неї відсотки.

5. Картки особових рахунків платників земельного податку та орендної плати за землю закриваються за результатами календарного року, а сальдо переноситься в особовий рахунок поточного року.

У разі зняття з обліку платника органи державної податкової служби виконують такі операції:

> проводять звірку з платником із складанням у трьох примірниках (для двох податкових органів і платника податків) актів звірки;

> формують на дату зняття платника з обліку особові рахунки в електронному вигляді та довідку про стан розрахунків;

> передають до підрозділів з обліку платників завірену довідку про стан розрахунків з бюджетом, акти звірки з платником земельного податку та орендної плати за землю й електронну копію відповідних особових рахунків платника для надсилання до органів державної податкової служби за новим місцезнаходженням об'єкта оподаткування.

У разі зміни форми власності платника, яка призводить до зміни коду бюджетної класифікації, йому відкривається нова картка особового рахунку.

При проведенні ліквідаційної процедури платника органами державної податкової служби здійснюються:

- за платниками, що не мають заборгованості перед бюджетами, закриття особових рахунків;

- за платниками, які мають податковий борг закриття особових рахунків після погашення або списання суми податкового боргу, штрафних санкцій та пені.

Під погашенням податкового боргу (повним чи частковим) із земельного податку та орендної плати за землю слід розуміти зменшення абсолютного значення від'ємного сальдо розрахунків платника з бюджетом та пені. Податковий борг може бути списаним на підставі мирової угоди у справі про банкрутство.

Надміру сплачені суми земельного податку та орендної плати за землю підлягають поверненню платнику за його письмовою заявою або за його бажанням зараховуються до сплати на наступний рік.

Запитання для самоконтролю

1.Які вимоги до організації оперативного обліку плати за землю?

2.Що являє собою АІС обліку плати за землю?

3.На підставі яких документів проводиться облік земельного податку та орендної плати за землю?

4.Який порядок ведення облікової картки?

5.Який механізм розстрочення (відстрочення) податкового боргу?

Література

15.1.Про державну податкову службу в Україні: Закон України від 04.12.1990 р. // Відомості Верховної Ради України. - 1991 - №6.-Ст. 37.

15.2.Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами: Закон України від 21.12.2000 р. // Відомості Верховної Ради України - 2001.-№іо.-От. 44.

15.3.Інструкція про порядок ведення органами державної податкової служби оперативного обліку платежів до бюджету, контроль за справлянням яких здійснюється органами державної податкової служби України, затверджена наказом Державної податкової служби України від 18.07.2005 р. № 276 // Офіційний

вісник України. - 2005. - № 32. - Ст. 1965.

Додаток А