Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Формирование себестоимости строительных работ

|

|

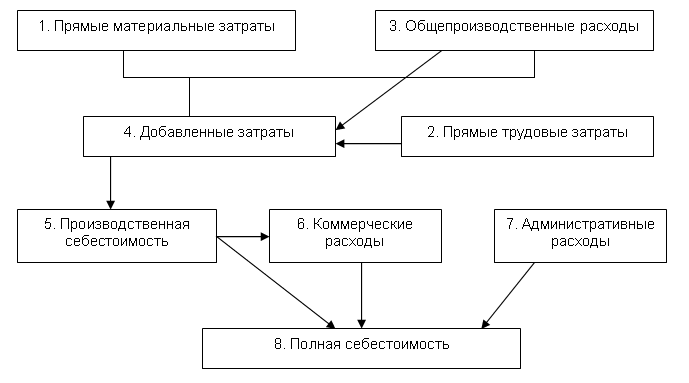

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис. 1).[1]

Рис.1. Формирование себестоимости продукции

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

Себестоимость продукции является показателем, отражающим результаты хозяйственной деятельности организации, ее размер зависит от воздействия различных факторов. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

В отечественной экономической литературе традиционно выделяются следующие виды себестоимости.

В зависимости от принадлежности затрат к организации (отрасли) себестоимость продукции может быть:

1. индивидуальной — свидетельствует о затратах конкретного предприятия по выпуску продукции;

2. среднеотраслевой — характеризует средние по отрасли затраты на производство продукции данного вида. Среднеотраслевая себестоимость рассчитывается по формуле средневзвешенной арифметической.

В зависимости от планирования затрат себестоимость может быть:

1. плановой — характеризует затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период;

2. фактической — отражает размеры действительно затраченных средств на выпущенную продукцию.

Под себестоимостью строительных работ понимаются затраты строительного предприятия на их производство и сдачу заказчику.

Важным элементом формирования себестоимости строительных работ является выбор строительной организацией правил, конкретных методов и форм учета отдельных видов расходов. Эти правила наряду с другими элементами учета составляют учетную политику организации.

Учетная политика организации в части формирования себестоимости работ охватывает:

1. метод списания материалов, используемых в производстве работ, продукции и услуг;

2. систему оплаты труда, включая способы начисления премий и различных доплат;

3. порядок списания отдельных видов расходов — сразу по их выявлении или путем образования соответствующих резервов;

4. определение объектов учета (объект строительства, виды работ);

5. проект, в целом счет учета соответствующих затрат, продукция; заказ, вид производства и т.п.

Организация учета затрат на строительное производство основана на:

1. неизменности принятой методологии учета затрат на производство и калькулирования себестоимости строительных работ в течение года;

2. полноте отражения в учете всех хозяйственных операций;

3. правильном отнесении расходов и доходов к отчетным периодам;

4. разграничении в учете текущих затрат на производство и капитальных вложений;

5. регламентации состава себестоимости продукции.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.[3]

Затраты на строительное производство в бухгалтерском учете группируются по:

1. месту возникновения (строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия). Такая группировка затрат необходима для организации внутреннего учета и определения себестоимости строительных работ;

2. видам строительных работ (услуг);

3. видам расходов (элементам и статьям затрат).

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты) производится строительной организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

1. материалы;

2. расходы на оплату труда рабочих;

3. расходы по содержанию и эксплуатации строительных машин и механизмов;

4. накладные расходы.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

1. текущие — постоянные производственные затраты;

2. единовременные — однократные или периодически производимые.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на:

1. прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

2. косвенные (накладные) — расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на:

1. постоянные — расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться;

2. переменные — расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Планирование и учет затрат на производство строительных работ осуществляются по договорам на строительство.

Кроме условий договоров на строительство объектов учет себестоимости строительных работ обусловлен технологией строительного и вспомогательного производств, организационной структурой строительной организации.

Строительная отрасль, как и любая другая, облает отпределенной спецификой. Поэтому выделим основные факторы, влияющие на рост себестоимости строительства:

1. Рост цен на строительные материалы, изделия и конструкции, зачастую, опережающий рост цен в других отраслях и на потребительском рынке. Доля строительных материалов в себестоимости строительства составляет 55–68 %

На рынке строительных материалов происходит и монопольное повышение цен на цемент, металлопрокат, нерудные материалы. Если растет в цене металл и цемент, то автоматически растет и себестоимость железобетона. А это производство с невысокой рентабельностью, поэтому производители вынуждены поднимать на железобетон цены, невзирая на то, готов ли к этому рынок или нет.

2. Низкий уровень организации строительного процесса, логистики и расчетов в строительстве. Потери от брака и простоев составляют до 12–15 %

3. Ошибки в проектировании, низкое качество проектно–сметной документации, а также начало строительства без утвержденной проектно–сметной документации. Много изменений в проекты вносятся по ходу строительства, что увеличивает сметную стоимость в среднем на 4–8 %.

4. Частая смена подрядчиков и просчеты в их выборе, несовершенство конкурсных процедур.

5. Приписки в сметах, завышение объемов выполненных работ.

6. Частые остановки производственного цикла и консервация объектов ввиду отсутствия финансирования. Затраты на возобновление строительства приводят к потерям до 10% сметной стоимости.

7. Наличие в строительстве неденежных форм расчетов (бартера) – материалы и услуги за квартиры. Как правило, зачет стоимости материалов и услуг происходит по более высоким ценам с дисконтом 10–12%

8. Высокие непроизводственные потери застройщиков на этапе подготовки строительства – длительные сроки согласований и коррупция. Отсутствие " прозрачных" цен и тарифов на услуги различных ГУ и ГУПов осуществляющих согласование, контроль, проверки и т.п. при строительстве жилья – теплофизический и радиационный контроль, СЭС, УГПС МЧС России, составление экологических паспортов, сертификация электроустановок, пробы воды, испытание трубопроводов и т.п.

9. Большие затраты на инженерную подготовку территорий, несовершенство правил определения затрат на подключение к инженерным сетям и головным источникам.

10. Обременение застройщиков различными платежами на развитие инфраструктуры или передачи части построенного жилья. Как правило, это порядка 10% квартир или эквивалентные денежные платежи застройщиков

11. Попытки самих застройщиков " взвинтить" цены на жилье при повышении спроса.

12. Несовершенство нового градостроительного законодательства и отсутствие новых подзаконных актов к нему.

13. Большое количество мелких фирм, выступающих в роли застройщиков и ведущих строительство 1–2 домов, что резко повышает все риски и себестоимость строительства.

14. Слабо развитое кредитование застройщиков, которые предпочитают привлекать относительно дешевые средства граждан для строительства жилья, неоправданно возлагая на них часть строительных рисков. В сфере кредитования застройщиков активность банков сдерживается, прежде всего, рисками, связанными с отсутствием обеспечения у них прав собственности на земельный участок.

Банковские проценты, которые выставляются при выдаче кредитов, будучи заложенными в себестоимость жилья, просто губят большинство строительных коммерческих проектов. В этом вопросе требуется участие органов государственной власти. Развитие банками кредитования застройщиков жилья тормозится из–за таких проблем, как:

а) отсутствие обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства);

б) высокий уровень рисков кредитования строительства;

в) низкий уровень прозрачности финансово–хозяйственной деятельности строительных компаний;

г) отсутствие у банков достаточных финансовых ресурсов;

д) низкий уровень подготовки бизнес–планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

15. Несовершенство нормативно–правовой и методической базы ценообразования в строительстве. В строительной отрасли циркулируют большое число взаимопротиворечащих инструкций, МДС, указаний и ведомственных писем различных органов исполнительной власти. Кроме того, в регионах существуют различные правила индексации стоимости строительно–монтажных работ, что создает массу неудобств для проектных и строительно–монтажных организаций, а также приводит к многочисленным нарушениям при расчетах за выполненные работы.

Изложенные факторы далеко не исчерпывающие. Вопросы ценообразования в строительстве являются одними из ключевых в отрасли. Решение государственной задачи доступности жилья немыслимо без мероприятий по сокращению издержек и непроизводственных затрат застройщиков, подрядных организаций и предприятий стройиндустрии.