Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кредитно-денежная политика современного государства

|

|

Нам известно как денежный рынок, предоставленный сам себе, способен достичь равновесия между спросом и предложением денежной массы. Однако в действительности интересы экономических субъектов этого рынка вовсе не совпадают. Например, коммерческим банкам при увеличении спроса на деньги выгодно расширять денежную массу, и наоборот, коммерческие банки будут сокращать предложение денег во время депрессии для обеспечения своей ликвидности.

Эти логичные с точки зрения банков, действия могут привести к противоположному влиянию на деловую активность в целом, усилив тем самым кризисное колебание и приведя экономику в состояние застоя. Отсюда объективная необходимость целенаправленного регулирования, смягчающего циклические колебания всей банковской системы.

Именно поэтому, начиная с 30-х годов, все цивилизованные страны осуществляют государственную политику кредитно-денежного регулирования экономикой. Ее непосредственный «архитектор» - ЦБ, а главной задачей и общей целью этой политики является 3 желаемых результата:

1) экономический рост;

2) высокая занятость;

3) минимум инфляции.

Отсюда следует, что ЦБ старается увеличить предложение во время спада, для того чтобы поощрять расходы и сокращать денежное предложение на витке инфляции, а следовательно, и общие расходы.

В современной науке и практике известны три основные средства, при помощи которых ЦБ способен осуществлять кредитно-денежный контроль за предложением денег:

1. Операции на открытом рынке.

В данном случае речь идет о том, что ЦБ выступает в роли или продавца или покупателя на рынке ценных бумаг. Его товаром являются государственные облигации. Если ЦБ решает покупать облигации, спрос на них возрастает, цены поднимаются, а процентные ставки облигаций падают. Если доходность ЦБ падает, экономические субъекты начнут продавать имеющиеся у них облигации, что приведет к увеличению имеющейся у них денежной массы.

Если ЦБ решает продавать государственные облигации, их предложение растет, цены падают, а процентные ставки растут. Облигации становятся привлекательной покупкой для домашнего хозяйства и бизнеса, деньги перемещаются от M1 к М2 и к М3, и денежная масса в обращении сокращается.

2. Изменение резервной нормы коммерческих банков.

Известно, что все коммерческие банки обязанные иметь установленные законом резервы. Это определенный процент своих активов, которые коммерческий банк держит на своих счетах в ЦБ. Резервная норма R - это отношение между обязательным резервом банка и выданными ими обязательствами по вкладам.

Исходя из формулы резервной формулы, нормы возможности кредитования отсутствуют. Однако у коммерческого банка имеется и свой собственный капитал, следовательно, та величина, на которой общие активы банка превышают его обязательные резервы, называют избыточными резервами банка. В пределах этих избыточных резервов банки как раз имеют возможность давать кредиты. Более того в приделах банковской системы в целом присутствует мультипликационный эффект расширения или сужения банковских депозитов. Иначе говоря, бани создают деньги, тем самым, увеличивая или сокращая денежную массу. R - это зона воздействия ЦБ.

Получается, что изменяя норму обязательных резервов коммерческих банков, ЦБ способен регулировать денежную массу. Здесь присутствуют два способа влияния на R:

1. Прямое изменение R (указом).

2. Опять же продать или купить государственные облигации у коммерческих банков. Если коммерческий банк продает государственные облигаций ЦБ, то автоматически на сумму продажи увеличиваются кредитные резервы коммерческого банка. И наоборот, если коммерческих банк покупает облигации, его резервы уменьшаются на сумму покупки, а значит и возможности кредитования. В действительности именно ЦБ решает продавать или покупать облигации коммерческим банкам и именно ЦБ влияет на денежное предложение.

3. Изменение учетной ставки (дисконт) по ссудам, выданным ЦБ и банком - заемщиком.

Дисконт - это норма процента, которую ЦБ устанавливает по своим кредитам для коммерческих банков - заемщиков. С точки зрения коммерческих банков дисконт - это уровень издержек по приобретению дополнительных резервов. Повышение учетной ставки создает ситуацию ограничения денежного предложения и наоборот падение учетной ставки поощряет коммерческие банки к созданию резервов за счет ссуд или кредитов ЦБ и совокупное денежное предложение за счет новых кредитов должно увеличиваться.

Кредитно-денежная политика - это в принципе инструмент создания «дорогих» или «дешевых» денег. Цель - это влияние на конечный совокупный спрос. Логика следующая: денежная масса —» норма процента —> инвестиции —> совокупный спрос -» ВНП.

Мs—> i

Кредитно - денежная политика

Политика дешевых денег Проблема: безработица, спад производства, депрессия, ЦБ покупает облигации, снижает резервную норму R или дисконт.

Денежное предложение возрастает, процентная ставка падает, инвестиции возрастают, реальный ЧИП возрастает.

Такая политика называется экспансионистской.

Политика дорогих денег Проблема: инфляция, ЦБ продает облигации, увеличивает резервную норму или дисконтную ставку.

Денежное предложение сокращается, процентная ставка возрастает, ш-тестиции сокращаются, реальный ЧИП падает, но вместе с ним и инфляция.

Такая политика называется рес- трикционной.

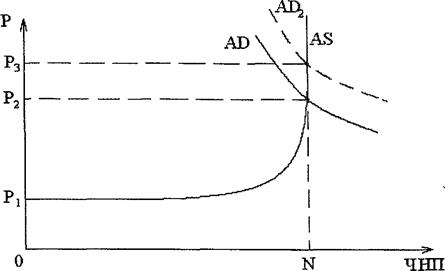

Политика дорогих денег графически выглядит следующим образом:

|

|

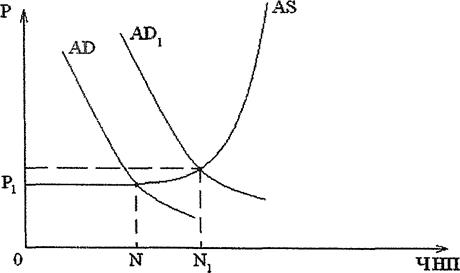

| Политика дешевых денег соответствует такому состоянию экономики: |

Возникает вопрос: какова эффективность кредитно-денежной политики?

Как и все она имеет свои «плюсы» и «минусы». Ее неоспоримое преимущество состоит в том, что по сравнению с фискальной политикой, она обладает быстротой и гибкостью воздействия на экономику. Действительно, налоговая политика месяцами обсуждает в парламенте, а монетарная может обсуждать ежедневно. Кроме того, монетарная политика обычно изолирована от политического давления (лоббирование). Поэтому она значительно мягче и тоньше воздействует на экономику, чем фискальная.

Что же касается самой монетарной политики, то при ее осуществлении на практике могут возникнуть непредвиденные факторы, способные вообще свести монетаристскую политику на нет.

Во-первых, политика «дорогих денег» снижая денежное предложение, уменьшает резервы коммерческих банков. При определенных условиях такие действия ЦБ могут привести к разрушению банковской системы в целом.

Во-вторых «дешевые деньги» увеличивают резервы коммерческих банков. Однако где гарантия, что коммерческие банки для увеличения предложения денег будут давать кредиты под промышленные инвестиции.

Любой коммерческий банк может инвестировать деньги в ценные бумаги и превратить в эффективный капитал.

В-третьих, политика «дешевых денег» не всегда может привести к росту инвестиций, новые деньги экономические субъекты могут истратить на погашение прошлых ссуд. Чем больше неплатежей, тем больше новых денег истрачено на них.

В-четвертых, на первый взгляд политика «дорогих денег» понижает скорость денежного обращения, а политика «дешевых денег» может резко ее увеличить. А увеличение скорости денежного обращения - это путь к инфляции. Снижение скорости денежного обращения - это кризис платежей, спад собираемости налогов и «минус» для госбюджета. Однако на практике замечено, что скорость обращения денег имеет тенденцию прямо пропорциональную теоретической логике и предложению денег, а именно: при дешевых деньгах скорость снижается, при дорогих - увеличивается. Возникает противоречие между целью и средствами ее достижения. Поэтому политика «дешевых денег» может не увеличивать, а наоборот сократить общие расходы. Это происходит потому, что падает скорость обращения денежной массы. И, наоборот, во время инфляции, когда обращение денег ограничивается политикой Центробанка, скорость обращения денег склонна к возврату, что увеличивает общие расходы.

Проводя монетарную политику всегда необходимо помнить о том, что ее цели могут вступать в противоречие со средствами достижения, поэтому в большинстве случаев правительству всегда приходится выбирать из двух зол меньшее.