Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Неприбуткові установи здійснюють свою діяльність в тих сферах, які або не можуть бути прибутковими, або повинні бути доступними широким верствам населення.

|

|

Бюджетні установи, які фінансуються з державного або місцевих бюджетів на основі планового документу – кошторису.

Основні джерела і форми доходів домогосподарств

| Джерела доходів | Форми доходів |

| Пропозиція економічних ресурсів | Заробітна плата |

| Рента | |

| Прибуток від підприємницької діяльності | |

| Пропозиція грошей | Проценти |

| Наявність особливого соціального статусу | Пенсія |

| Стипендія | |

| Допомога | |

| Виплати | |

| Випадкові, епізодичні обставини | Виграш |

| Спадщина | |

| Знахідка |

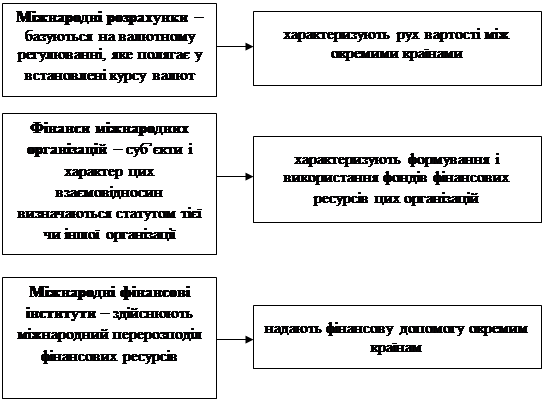

Сфера міжнародних фінансів відображає:

1) рівень світового господарства;

2) обмінні та перерозподільні відносини на світовому рівні;

Діяльність на цьому рівні як національних суб'єктів господарювання, так і держави.

Структура міжнародних фінансів відображена на рис. 2.3

|

Рис. 2.3 Структура міжнародних фінансів

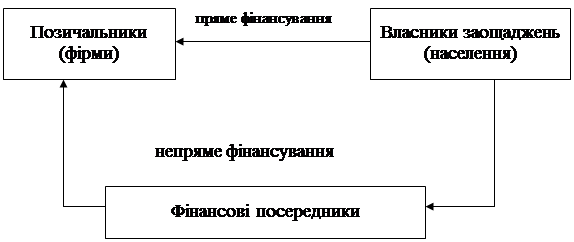

Фінансовий ринок — важлива забезпечуюча сфера, складова фінансової та економічної систем.

Суть відносин у сфері фінансового ринку полягає в купівлі-продажу фінансових ресурсів.

Мета фінансового ринку — забезпечити грошовими коштами всю систему ринків.

Фінансовий ринок складається з великої кількості різних каналів, через які гроші переливаються від власників заощаджень до позичальників (рис. 2.4).

Канали прямого фінансування — це канали, якими грошові кошти рухаються безпосередньо від власників до позичальників.

Канали непрямого фінансування — це канали, якими грошові кошти рухаються від власників до позичальників через фінансових посередників (банки, інвестиційні та страхові компанії, пенсійні фонди тощо).

|

Рис 2.4 Види фінансових інвестицій

Фінансовий ринок складається з двох сегментів (ринків):

1) ринку позикових капіталів;

2) ринку цінних паперів.

Страхування складає відокремлену, специфічну ланку фінансової системи.

Характерні ознаки страхування:

Ø розглядається як один із способів відшкодування за рахунок резервів збитків юридичних і фізичних осіб, спричинених несприятливими обставинами (страховими подіями, ризиками);

Ø відображає відносини з приводу формування і використання колективних страхових фондів за рахунок страхових внесків;

Ø посідає проміжне місце між фінансами суб'єктів господарювання та державними фінансами.

Здійснення страхування забезпечується через страхові компанії, які є суб'єктами підприємництва.

Всю сукупність страхових відносин поділяються на 4 галузі:

Ø майнове страхування – галузь страхування, об’єктом якої є майно юридичних і фізичних осіб;

Ø особисте страхування – галузь страхування, в якій об’єктивом страхових відносин є життя, здоров’я, працездатність людини;

Ø страхування відповідальності – галузь страхування, в якій об’єктом страхування є відповідальність перед третіми особами котрі можуть зазнати збитків внаслідок певної дії чи бездіяльності страхувальника;

Ø страхування підприємницьких ризиків – полягає у відшкодуванні втрат, що виникли внаслідок непередбачених умов у здійсненні підприємницької діяльності.

3. Управління фінансовою системою

В основі формування органів управління фінансовою системою лежить її внутрішня структура. Загальне керівництво фінансовою діяльністю в будь-якій країні здійснюють органи державної влади й управління.

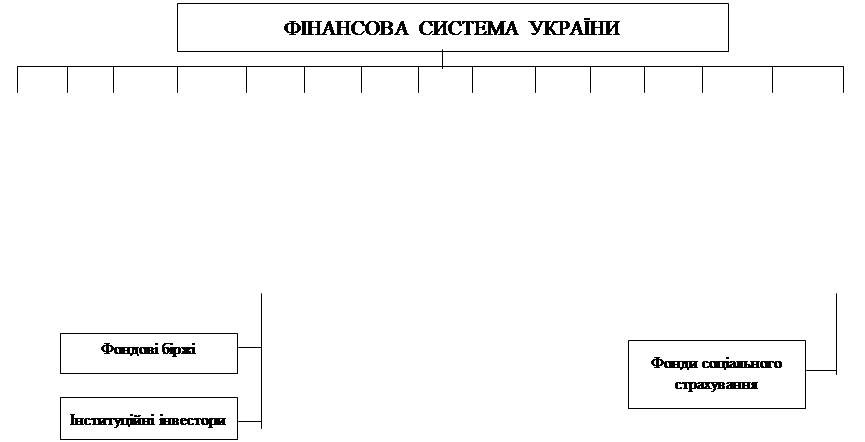

До організаційного складу фінансової системи України входять:

а) органи управління:

- Міністерство фінансів;

- Державна податкова адміністрація;

- Державна контрольно-ревізійна служба;

- Державне казначейство;

- Державна комісія з цінних паперів та фондового ринку;

- Рахункова палата;

- Аудиторська палата;

- Пенсійний фонд;

- Фонд соціального страхування;

- Українська державна інноваційна компанія;

б) фінансові інституції:

- національний банк;

- комерційні банки;

- страхові компанії;

- небанківські кредитні установи (кредитні спілки, ломбарди тощо);

- міжбанківська валютна біржа;

- фондові біржі;

- інституційні інвестори.

Склад органів та інституцій фінансової системи України відображено на рис. 2.5.

Фінансові органи та інституції можуть бути згруповані в чотири блоки.

Перший блок становлять органи, які функціонують у сфері бюджету держави. Це насамперед Міністерство фінансів України та Державне казначейство і Державна контрольно-ревізійна служба. До цієї ж групи також належить Державна податкова адміністрація.

Другий блок становлять контрольно-регулюючі органи — Рахункова палата, Державна комісія з цінних паперів та фондового ринку, Аудиторська палата й аудиторські фірми.

Третій блок становлять фінансові інституції, які працюють на фінансовому ринку: Національний банк України і комерційні банки, міжбанківська валютна біржа, фондові біржі, інституційні інвестори, страхові компанії.

До четвертого блоку входять органи управління цільовими фондами: Пенсійний фонд України, фонди соціального страхування, Українська державна інноваційна компанія.

Рис. 2.5 Склад органів та інституцій фінансової системи України

Схема взаємозв’язку органів управління фінансовою системою з її окремими сферами й ланками

| Фінансові органи та інституції | Ланки фінансової системи | Напрями діяльності |

| Міністерство фінансів | Бюджет держави | Складання і виконання |

| Державний кредит | Випуск позик, використання залучених коштів, погашення боргів | |

| Міжнародні фінансові відносини | Взаємовідносини з урядами інших країн, міжнародними організаціями і міжнародними фінансовими інституціями | |

| Фінанси підприємств | Організаційне регулювання фінансової діяльності | |

| Страхування | Видача ліцензій на страхову діяльність; контроль за діяльністю страхових компаній | |

| Державне казначейство | Бюджет держави | Виконання Державного бюджету |

| Державна контрольно-ревізійна служба | Бюджет держави | Ревізії складання і виконання бюджетів, контроль за використанням бюджетних асигнувань |

| Фінанси державного сектора | Контроль за фінансовою діяльністю | |

| Фінансові органи та інституції | Ланки фінансової системи | Напрями діяльності |

| Державна податкова адміністрація | Бюджет держави | Облік платників податків і обов’язкових платежів, контроль за дотриманням податкового законодавства |

| Загальнодержавні цільові фонди | ||

| Рахункова палата | Державний бюджет | Контроль за складанням і виконанням бюджету |

| Державний кредит | Контроль за залученням, використанням і погашенням державних позик | |

| Страхові компанії | Страхування | Здійснення страхових операцій |

| Аудиторська палата | Фінанси підприємств | Видача ліцензій аудиторам і аудиторським фірмам, контроль за аудиторською діяльністю |

| Аудиторські фірми | Фінанси підприємств | Проведення незалежного фінансового контролю |

| Національний банк | Кредитна система | Реєстрація банків, видача ліцензій на окремі банківські операції, банківський нагляд |

| Державний кредит | Агентські послуги уряду з розміщення державних цінних паперів | |

| Бюджет держави | Організація касового виконання | |

| Міжнародні фінансові відносини | Проведення міжнародних розрахунків держави | |

| Валютний ринок | Визначення валютних курсів | |

| Комерційні банки | Банківська система | Здійснення банківських операцій |

| Міжбанківська валютна біржа | Валютний ринок | Організація торгівлі валютою |

| Державна комісія з цінних паперів та фондового ринку | Ринок цінних паперів | Реєстрація випуску цінних паперів (крім державних); ліцензування діяльності фінансових посередників; регулювання операцій з цінними паперами; нагляд за діяльністю суб’єктів ринку |

| Фондова біржа | Ринок цінних паперів | Забезпечення функціонування первинного і вторинного ринків цінних паперів |

| Інституційні інвестори | Ринок цінних паперів | Мобілізація та інвестування фінансових ресурсів |

| Пенсійний фонд | Фонд цільового призначення на пенсійне забезпечення | Акумуляція коштів фонду, нарахування та виплата пенсій і допомог |