Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Бухгалтерский учет основных средств

|

|

Представляя собой важнейшую и значительную часть национального богатства страны, основной капитал характеризует материальную базу и технический уровень производства. В финансовой отчётности основной капитал представляет собой основные средства. Стоимость, авансированная в основных фондах в процессе их полезного использования, совершает непрерывный кругооборот. Основные фонды функционируют долгий период времени и по частям переносят свою стоимость на стоимость изготовленной продукции, выполненных работ или оказанных услуг при сохранении своей вещественной формы.

Основными задачами бухгалтерского учета основных средств являются:

Основными задачами бухгалтерского учета основных средств являются:

1. Правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации.

2. Своевременное и точное исчисление износа основных средств.

3. Определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этих целей.

4. Выявление неиспользуемых, лишних объектов основных средств, контроль за эффективным использованием резервов, повышение эффективности работы машин, оборудования и других объектов.

5. Оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе современных средств вычислительной техники.

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

В соответствии с ПБУ 6/01, которое введено в действие начиная с бухгалтерской отчетности 2001 г., при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недрам другие природные ресурсы).

Классификация основных средств по видам составляет основу их аналитического учета,

По степени использования основные средства подразделяются на находящиеся:

ü в эксплуатации;

ü в запасе (резерве);

ü в ремонте;

ü на стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

ü на консервации.

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через пять лет после выбытия.

Арендуемые основные средства могут учитываться у арендатора под инвентарными номерами, присвоенными им арендодателем.

При учете основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены Госкомстатом РФ:

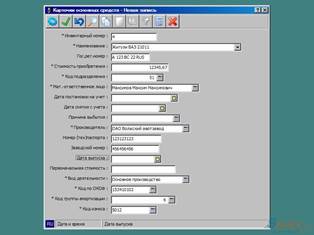

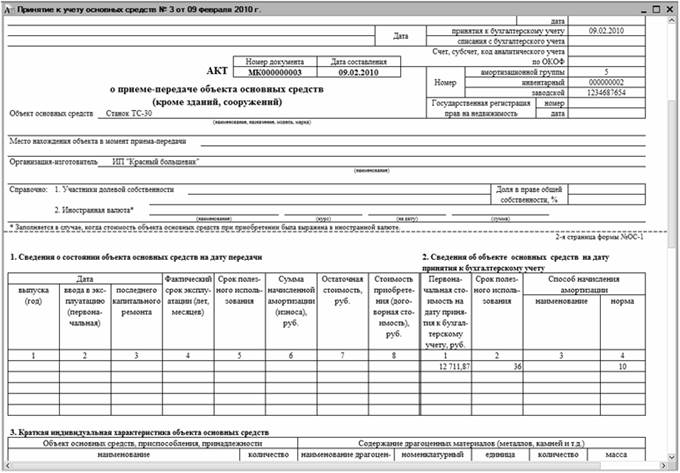

1. Форма N ОС-2 “Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств”.

2. Форма N ОС-2 “Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов”.

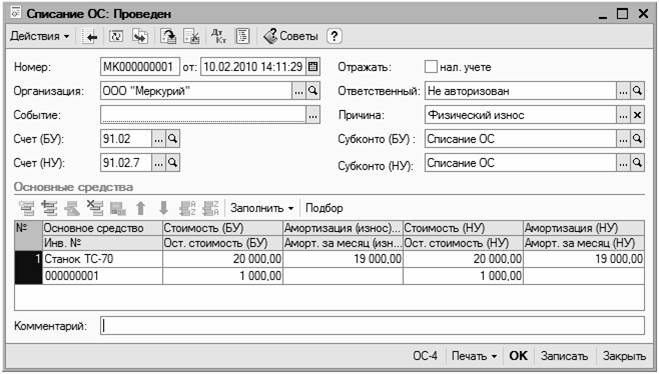

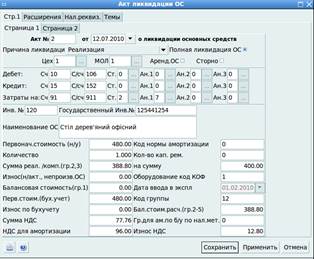

3. Форма N ОС-3 “Акт на списание основных средств”. Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации.

5. Форма N ОС-6 “Инвентарная карточка учета основных средств” Применяется для учета всех видов основных средств.