Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Привлечение финансирования за счёт оптимизации налогообложения

|

|

Налог на прибыль предприятия. Налогооблагаемая база по данному налогу может быть уменьшена

• На сумму отчислений в резерв и другие фонды, созданные предприятием. Отчисления в вышеупомянутые фонды не должны превышать 50 % от налогооблагаемой прибыли предприятия.

• На суммы, использованные для инвестирования в основные средства и выплаты банковских кредитов, полученных и используемых для этих целей (эта льгота действует только при определенных условиях).

• На 30 % от сумм, используемых в качестве капитальных вложений на охрану природы.

• На суммы, затраченные на содержание социальных объектов, определенные нормами, установленными местными органами.

• На сумму благотворительных вкладов, не превышающую 5 % от налогооблагаемой прибыли.

• На сумму дивидендов, выплаченных физическим лицам и реинвестированных в производство на техническое перевооружение, реконструкцию и/или расширение продукции.

• На суммы, выделенные для научно—исследовательских организаций, не превышающих 10 % от налогооблагаемой прибыли.

Законные способы оптимизации налога на прибыль имеют в основе учетный характер и оказывают влияние на рентабельность и денежные потоки предприятия

• Они уменьшают налог, сокращая налоговую базу (налогооблагаемый доход)

• Сокращенная налоговая база приводит к сокращенной «чистой прибыли после уплаты налога»

• Эти методы на самом деле увеличивают денежный поток предприятия и повышают рентабельность капвложений, поскольку они сокращают налог, не влияя на экономическую сторону операций.

В добавление к налоговым льготам в распоряжении руководства предприятия имеются другие средства оптимизации налога на прибыль

Для сокращения налоговых выплат предприятие может увеличить

себестоимость проданных товаров

• Используя метод ЛИФО вместо ФИФО или метода средней стоимости для учета запасов

• Используя метод ускоренного начисления износа основных активов

• Используя заемное финансирование

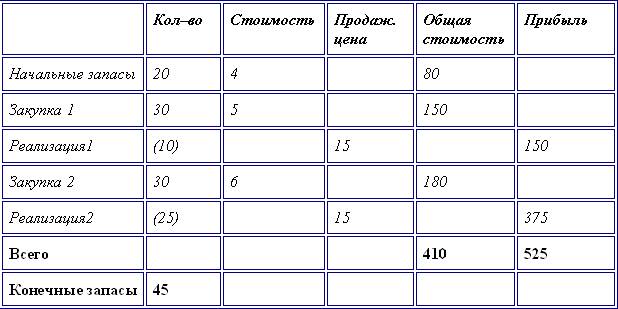

Пример. Оптимизация денежных потоков предприятия за счёт метода ЛИФО

1. Рассчитываем конечную стоимость запасов:

• Средне взвешенная = 410/(20+30+30)*45=231

• ФИФО—стоимость = 45 изделий самой последней закупки=30*6+15*5=255

• ЛИФО—стоимость = 45 изделий самой первой закупки=20*4+25*5=205

2. Рассчитываем себестоимость реализованных товаров:

СРТ = стоимость начальных запасов + стоимость закупленных запасов – стоимость конечных запасов

• СРТ методом оценки средней взвешенной=80+150+180–231=179

• СРТ методом ФИФО=80+150+180–255=155

• СРТ методом ЛИФО=80+150+180–205=205

Налоговые льготы для предприятий. Налоговые льготы вводятся в основном для поощрения инвестиций. На российские предприятия распространяются следующие льготы:

• Увеличенная норма амортизаций (уменьшает базу налогообложения)

• Частичный вычет капиталовложений из базы налогообложения

• «Налоговые каникулы» или уменьшение ставки налога для некоторых отраслей или регионов

• Льготы для экспортной деятельности

• Льготы в счет погашения государственного долга предприятиям и задолженности предприятий перед государством.

Инвестиционный налоговый кредит

Это специфический вид кредитования, предусмотренный Законом РФ «Об инвестиционном налоговом кредите», введенным в действие в 1993 г. Под этим термином понимается отсрочка налогового платежа.

Предприятия со среднесписочной численностью работающих, не превышающей 200 человек (в промышленности и строительстве – до 200 человек; в науке и научном обслуживании – до 100 человек; в других отраслях производственной сферы – до 50 человек; в отраслях непроизводственной сферы и розничной торговли – до 15 человек), имеют право уменьшать сумму налогового платежа на 10 процентов от цен:

1) закупленного и введенного в действие оборудования, изготовленного в Российской Федерации и используемого непосредственно и полностью для:

а) замены оборудования, закупленного ранее по импорту;

б) проведения научно—исследовательских и опытно—конструкторских работ предприятием;

в) защиты окружающей среды от загрязнения отходами;

2) закупленного и введенного в действие оборудования, указанного в пункте 1 со сроком службы более восьми лет (в рамках проводимой предприятием амортизационной политики);

3) закупленных и введенных в действие автоматических линий и автоматизированных участков, управляемых ЭВМ, изготовленных в Российской Федерации;

4) оборудования для создания рабочих мест инвалидов.

Налоговые органы при представлении налогового кредита вправе увеличивать указанный процент в порядке и на условиях, предусмотренных законодательством. Во всех случаях предоставления предприятию налогового кредита условия кредитного соглашения (до его заключения) согласовываются налоговым органом с финансовым органом, отвечающим за исполнение соответствующего бюджета.

Налоговый кредит предоставляется путем уменьшения авансовых платежей. При этом сумма налогового кредита и налоговых льгот, предоставляемых этим предприятиям, не должна уменьшать суммы налога на прибыль, фактически полученную в календарном году, более чем на 50 процентов.

Предприятия для получения налогового кредита заключают кредитное соглашение с налоговым органом по месту регистрации предприятия. Форма кредитного соглашения устанавливается Государственной налоговой службой Российской Федерации по согласованию с Министерством экономики и финансов Российской Федерации. При этом налоговый орган не вправе требовать от предприятия:

а) начала возврата кредита ранее чем через два года после даты подписания соглашения, а также погашения налогового кредита в срок менее пяти лет, если иной срок не согласован с предприятием;

б) установления процентов на сумму взятого налогового кредита свыше сложного процента инфляции, признаваемого в качестве официального индекса инфляции Правительством Российской Федерации, определяемого для периода кредитного соглашения соответствующим органом.