Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Суть внутрішнього аудиту і його організація

|

|

Внутрішній аудит є одним із видів внутрішньогосподарського контролю суб'єктів підприємницької діяльності.

Забезпеченню ефективності діяльності суб'єктів підприємницької діяльності багато в чому сприяє впровадження і правильна організація системи внутрішнього аудиту.

В умовах становлення ринкової економіки в Україні неабиякий інтерес має досвід зарубіжних країн щодо організації внутрішнього аудиту. Професійну організацію внутрішніх аудиторів у США було створено в 1941 р. як Інститут внутрішніх аудиторів. Свою діяльність Інститут будує на базі загальних професійних знань внутрішніх аудиторів, програми безперервного професійного розвитку, економічного кодексу, норм і програм сертифікації. Внутрішні аудитори працюють як у державному, так і приватному секторі. Внутрішні аудитори здійснюють незалежне експертне оцінювання управлінських функцій фірми чи компанії. Вони надають фірмі, яка здійснює управління, результати аналізу, оцінювання, рекомендації, поради й інформацію про діяльність підприємства, яке вони перевіряють. В основному, внутрішній аудит розглядає бухгалтерську інформацію і її достовірність. Завдання внутрішнього аудиту — допомогти відповідним працівникам фірми чи компанії виконувати свої обов'язки кваліфіковано й ефективно.

Внутрішні аудитори звітують перед вищим керівництвом підприємства. За внутрішній аудит відповідає сама фірма або один із її відділів, тобто контрольний орган всередині фірми. Керівник такого контрольного органу (або внутрішній аудитор) підпорядкований керівництву підприємства. Внутрішній контрольний орган здійснює аудиторські перевірки на самому підприємстві або в його підрозділах.

Будучи на повному утриманні підприємства, цей контрольний орган (чи сам внутрішній аудитор) повинен довести необхідність свого існування, для цього він покликаний сприяти підвищенню ефективності роботи підприємства, забезпеченню рентабельності та зміцненню його фінансового стану.

Мета внутрішнього аудиту — удосконалї*пта6*ртанізації і управління виробництвом, виявлення й мобілізація резервів його росту.

Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди, у процесі її проходження і після завершення. Він дає експертну науково обґрунтовану оцінку господарським операціям і процесам.

Внутрішній аудит аналізує ситуацію ризику і застерігає від банкрутства, використовує ноу-хау для збільшення прибутку і ефективності нової технології, вживає заходів, що сприяють фінансовому бізнесу підприємства.

На наш погляд, доцільно в усіх галузях економіки, на кожному підприємстві запровадити систему внутрішнього аудиту з тим, щоб за цю роботу відповідала конкретна особа чи спеціальний відділ. Асигнування на утримання такої аудиторської служби слід здійснювати за рахунок виявлених внутрішнім аудитом резервів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків.

Для аудиту адміністрації індивідуальних компаній наймають внутрішньогосподарських аудиторів. У США, наприклад, група внутрішньогосподарських аудиторів на окремих великих фірмах може вміщувати сотні і більше осіб, які звітують перед президентом чи аудиторським комітетом ради директорів.

Внутрішньогосподарські аудитори можуть проводити звичайні перевірки на відповідність (визначити, чи дотримано в господарській системі тих специфічних процедур або правил, які приписані персоналу вищим керівництвом (адміністрацією), або займатися операційним аудитом (перевірка будь-якої частини процедур і методів функціонування господарської системи з метою оцінювання продуктивності й ефективності). Після закінчення операційного аудиту менеджеру видають рекомендації для удосконалення операцій. Крім того, внутрішньогосподарські аудитори в останні роки набули високої кваліфікації щодо оцінювання комп'ютерних систем.

Внутрішньогосподарський аудитор забезпечує адміністрацію цінною інформацією для прийняття рішень, які стосуються ефективного функціонування бізнесу. Він не залежить від функціонального управління, але не може не залежати від реальної ситуації. Користувачі зовні навряд чи захочуть покластися на інформацію, що перевірена внутрішнім аудитором, через відсутність у нього незалежності. Це найголовніша відмінність між результатами роботи внутрішніх аудиторів і аудиторських фірм (зовнішніх аудиторів). Деякі види діяльності внутрішніх аудиторів називаються операційним аудитом.

Операційний аудит (аудит результатів, або управлінський аудит) — це вивчення аудиторами операцій з метою формування рекомендацій щодо економного використання ресурсів, досягнення цілей.

Мета операційного аудиту — допомогти керівникам у виконанні їх обов'язків. А результатом цього може бути збільшення рентабельності компанії. Таким чином, внутрішні аудитори розглядають операційний аудит як складову частину внутрішнього аудиту.

Внутрішній аудитор результати своєї роботи відображає у звіті, який дає йому можливість звернути увагу керівництва на відповідну проблему. Щоб досягти намічених цілей, звіт не варто розтягувати і перевантажувати зайвими подробицями. Він має бути чітким, точним, зрозумілим і своєчасним. Стандартної форми для звітів внутрішніх аудиторів немає і, ймовірно, ніколи не буде через багатогранність об'єктів перевірки, відмінність у здібностях та інтересах керівників.

У звіті внутрішнього аудитора, що надсилається аудиторському комітету, слід вказати, які рекомендації виконано, а які вважаються неефективними через надмірні витрати. Тільки після отримання письмового звіту внутрішня аудиторська перевірка вважається закінченою.

Іншою процедурою, характерною для поєднання звітності внутрішніх аудиторів, є спільний з керівниками аналіз критикованих моментів і внесених рекомендацій до їх внесення у кінцевий звіт внутрішнього аудитора.

Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва (табл. 6.1).

Така перевірка повинна спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань.

Важливо також ретельно дослідити ті господарські операції, які повинні бути документально оформлені і своєчасно відображені в облікових регістрах та у фінансовій звітності.

Отже, внутрішній аудит контролює раціональне витрачення матеріальних, трудових і фінансових ресурсів, дотримання законності господарських операцій, виявлення допущених зловживань чи порушень.

На промислових підприємствах внутрішній аудит одночасно здійснює технічний нагляд за виробничим процесом і якістю продукції.

Внутрішній аудит передбачає попередній контроль на стадії розгляду первинних документів, під час візування договорів, наказів, кошторисів.

У цьому випадку внутрішній аудит претендує на роль профілактичного заходу.

Поточний контроль здійснюється під час реєстрації господарських операцій та інвентаризації.

Наступний контроль проводиться на стадії узагальнення і аналізу облікової і звітної інформації.

Таким чином, внутрішній аудит є системним і суворо документальним, безперервним, універсальним (суцільним) заходом.

Орієнтовні основні методологічні положення щодо організації внутрішнього аудиту полягають у тому, що насамперед слід укомплектувати штат внутрішніх аудиторів, відтак оптимально розподілити контрольні функції, виробити вказівки з питань внутрішнього аудиту.

На підприємстві мають складатися графіки здавання звітів матеріально відповідальними особами, а також графіки передавання документів на автоматизовану обробку.

Не менш важливо розробити проекти планів проведення інвентаризації грошових коштів, матеріальних цінностей, розрахунків, при цьому пріоритетне значення надається розробці проекту плану проведення річної інвентаризації всіх статей балансу (як правило, станом на 1 жовтня відповідного року).

Внутрішньому аудиту доцільно забезпечити співпрацю з юрисконсультом з питань дотримання законів, положень (стандартів) бухгалтерського обліку, Плану рахунків і Інструкції про його застосування, Інструкції з інвентаризації, Положення про ведення касових операцій тощо.

Основні функції внутрішнього аудиту: контроль за правильністю оформлення приймання і відпуску матеріальних цінностей, оприбуткування, видачі і перерахування грошових коштів, створення і витрачання власного капіталу; контроль за дотриманням правил штатно-фінансової дисципліни, правильним створенням і розподілом прибутків.

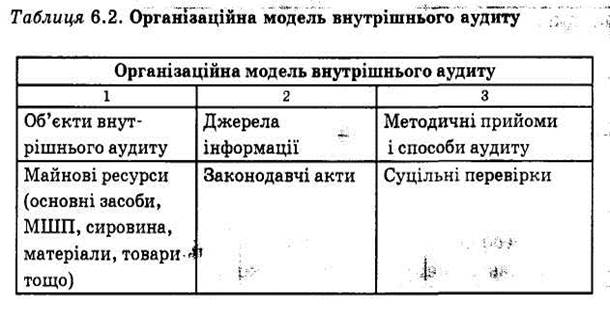

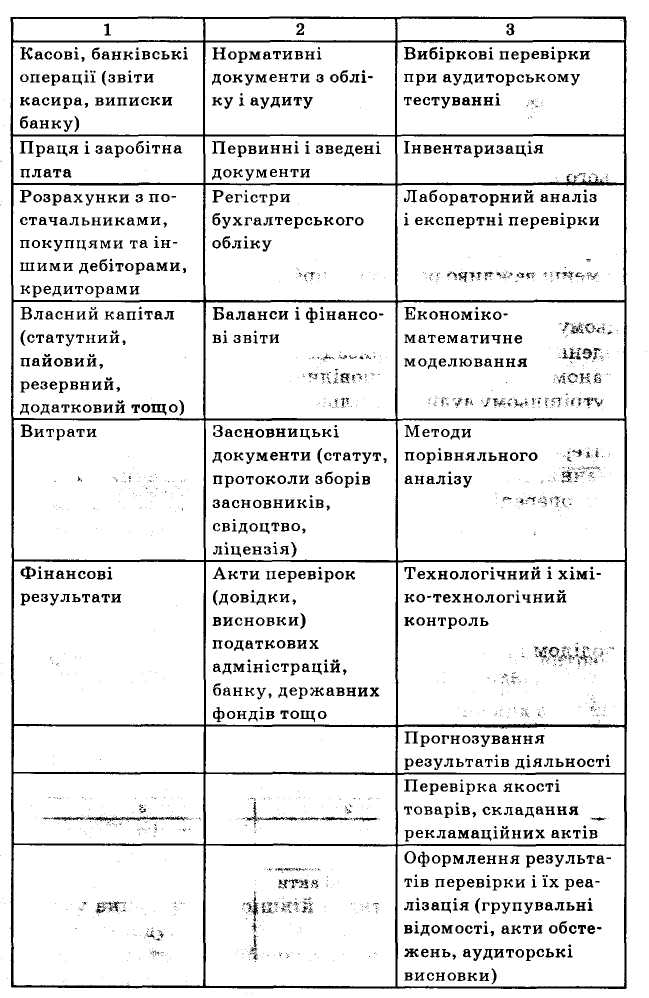

Представляємо організаційну модель внутрішнього аудиту Табл.6.2):

|

Перелік контрольних функцій внутрішнього аудиту слід оформити відповідним наказом керівника підприємства. У ньому необхідно також передбачити своєчасне і кваліфіковане проведення перевірки з метою прогнозування господарських ситуацій, які призводять до порушення нормативних актів, що дасть можливість своєчасно вжити заходів для попередження (профілактики) правопорушень. За допомогою поточного контролю слід здійснити вибіркові перевірки каси, банку, розрахунків з підзвітними особами, списання матеріалів на витрати, забезпечення фінансових результатів, реагування на виявлені порушення.

Структура внутрішнього аудиту підприємства вміщує три елементи: умови проведення аудиту, систему бухгалтерського обліку і процедури аудиту. Кожний елемент розуміють як наявність правил, процедур, методики і документації, розроблених для захисту своїх коштів, отримання надійної інформації з фінансів, підвищення ефективності роботи і дотримання відповідних вимог. У поєднанні всі перераховані елементи структури внутрішнього контролю забезпечують підприємству зниження небажаного ризику ділової і фінансової діяльності, а також ризику помилок у бухгалтерському обліку.

Внутрішній аудит здійснюється або на основі рішення органів управління фірми, або згідно з порядком, встановленим законодавством.

Внутрішній аудит є складовою частиною внутрішнього контролю і здійснюється за рішенням органів управління фірми для контролю й аналізу господарської діяльності.

Головна мета внутрішнього аудитора — визначити, чи має фінансова звітність підприємства суттєві перекручення.

Термін " Внутрішній аудит" означає діяльність внутрішньої аудиторської служби (або служби внутрішніх ревізорів підприємства).

Основні функції служби внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінювання і контролю відповідності цих операцій, відображених у бухгалтерському обліку, а також контролю за функціями внутрішньої системи контролю підприємства.

Можливості й мета діяльності служби внутрішнього аудиту мають широкий спектр та напрямки і залежать від розміру та структури підприємства, а також від потреб керівництва. Як правило, функції внутрішнього аудитора складаються з контролю за функціонуванням та організацією систем бухгалтерського обліку і внутрішнього контролю.

Контроль за організацією системи бухгалтерського обліку — це виконання частини функцій керівництва підприємства. Служба внутрішнього аудиту, як правило, відповідає перед керівництвом підприємства за постійне спостереження та контроль за функціонуванням цих систем.

Фахівці внутрішнього аудиту надають рекомендації з удосконалення цих систем; експертизи фінансової і оперативної інформації, огляду коштів, які використовуються для ідентифікації, виміру, класифікації та інформування; готують огляди ефективної діяльності підприємства, у тому числі нефінансових засобів керівництва; здійснюють контроль за дотриманням українського законодавства і виконанням всіма підрозділами підприємства його внутрішньої політики щодо здійснення діяльності.

Роль і функції внутрішнього аудиту визначаються керівництвом підприємства і метою його розвитку. Функції внутрішнього аудиту здійснюються в залежності від вимог керівництва підприємства.

Ефективна діяльність служби внутрішнього аудиту дозволяє зовнішньому аудитору змінювати характер і термін виконання та скорочувати обсяги аудиторських процедур, але не може зумовити повне невиконання ним раніше запланованих процедур перевірки.

Внутрішній аудит проводиться особами, які мають відповідний

рівень професійної освіти, досвіду і компетенції, а робота помічників належним чином контролюється, аналізується і документально оформляється.

5.2. Об'єкти внутрішнього аудиту

Основними об'єктами внутрішнього аудиту є:

—стан і ведення бухгалтерського фінансового обліку;

—фінансова звітність, її вірогідність;

—стан необоротних активів і запасів;

—забезпеченість підприємства власними обіговими коштами;

—платоспроможність і фінансова стійкість;

—система управління підприємством;

—робота економічних і технічних служб підприємства;

—оподаткування: правильність визначення доходу, що підлягає оподаткуванню; своєчасність і повнота сплати податків;

—планування, нормування і стимулювання;

—внутрішньогосподарський контроль;

— виробничо-господарська діяльність;

—достовірність проектно-кошторисної документації;

—забезпеченість власними засобами;

—організація і технологія виробництва;

—процеси господарської діяльності;

—проектно-кошторисна документація;

— виконавча дисципліна та ін.

Для детального дослідження об'єктів внутрішнього аудиту доцільно здійснити порівняльний аналіз видів аудиторських послуг, які надаються зовнішніми аудиторськими фірмами і службами внутрішнього аудиту.

До таких аудиторських послуг належать:

—аудит суб'єктів підприємницької діяльності;

—складання фінансової звітності, податкових декларацій;

—відновлення кількісно-сумового обліку;

—консультації з обліку, оподаткування;

—ведення обліку та розробка методики обліку на конкретних підприємствах тощо.

Однак, ведення обліку, складання звітності здійснює, в основному, зовнішній аудит і переважно на тих об'єктах перевірки, де в штаті підприємства відсутній обліковий працівник.

Внутрішній аудитор позбавлений права займатися комерційною діяльністю. Окремі організації і підприємства через недостатність власних джерел фінансування з проханням отримання коштів звертаються до інвестора та позикодавця (кредитора). У такому випадку об'єктами аудиту інвестиційної діяльності є не тільки процеси вкладання матеріальних і грошових цінностей у суб'єкти підприємницької діяльності, але і господарські операції, пов'язані з цими процесами. Наприклад, випуск і придбання цінних паперів передбачають такі господарські операції: емісія (випуск), продаж, обмін, купівля, нарахування, сплата і отримання дивідендів тощо.

Однак, об'єкти внутрішнього аудиту стосуються переважно фінансової звітності, ревізії та тематичних перевірок.

Внутрішні аудитори покликані також здійснювати аналіз фінансового стану суб'єктів підприємницької діяльності. Тут об'єктом аудиту стає фінансовий стан підприємства на відповідну звітну дату. При цьому джерелом інформації аналізу фінансового стану є звітність підприємства на певну звітну дату. Об'єктами аналізу можуть бути засоби, товарні запаси, власний капітал, довгострокові і поточні зобов'язання, витрати, доходи і результати діяльності.

Професор В. Рудницький зазначає, що " відсутність в Україні спеціального органу, який би міг розробити стандарти внутрішнього аудиту, становить певні проблеми із його запровадженням на підприємствах і в організаціях. Кожний окремий об'єкт аудиту потребує індивідуального підходу щодо використання прийомів аудиту, що є елементами його методу.

Від політики і стилю управління залежать напрямки внутрішнього аудиту, глибина дослідження тих чи інших об'єктів внутрішнього контролю. В одних випадках керівництво підприємства обмежується лише аудитом фінансової звітності та тематичними перевірками окремих об'єктів контролю, а в інших — проведенням економічного аналізу, прогнозуванням бізнесу підприємства, контролю за ефективним використанням ресурсів у процесі виробництва" [ЗО, с. 35]. На нашу думку, такий спеціальний орган щодо розробки стандартів внутрішнього аудиту повинен бути створений з ініціативи Аудиторської палати України, що сприяло би широкому запровадженню в організаціях і на підприємствах України служби внутрішнього аудиту.

Національними нормативами аудиту (ННА) передбачено норматив № 12 " Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування". Метою нормативу є встановлення порядку отримання аудитором знання системи бухгалтерського обліку і внутрішнього контролю, загального ризику аудиту і його складових. Детальніше про взаємозв'язок властивого (притаманного) ризику та ризику відповідності внутрішнього контролю розповідається в нормативі № 32 " Оцінки властивого ризику і ризику невідповідності внутрішнього контролю, їх вплив на незалежні процедури аудиторської перевірки".

Міжнародним стандартом аудиту № 400 " Оцінка ризиків та внутрішній контроль" передбачено, що аудитор повинен достатньо розуміти систему бухгалтерського обліку і внутрішнього контролю, щоб правильно спланувати аудиторську перевірку й розробити

ефективний аудиторський підхід з метою зменшення аудиторського ризику і його компонентів (властивого ризику, ризику контролю та ризику невиявлення) [34, с. 258].

Отже, аудиторові необхідно добре знати систему обліку і внутрішнього контролю, і особливо такі об'єкти внутрішнього аудиту, як фінансова звітність підприємства (баланс, звіт про фінансові результати, звіт про рух грошових коштів і звіт про власний капітал).

Аудитор повинен отримати такі відомості про системи обліку підприємства-клієнта, які б дали йому можливість розуміти основні види операцій у діяльності підприємства; суттєвість операцій; найважливіші облікові операції, які підтверджуються документально і відповідають показникам фінансової звітності; процес обліку і підготовки фінансової звітності від початку здійснення основних операцій до внесення результатів таких операцій у фінансову звітність. Крім цього, аудиторові необхідно також знати системи ЕОД, щоб правильно проконтролювати достовірність фінансової звітності підприємства, яке використовує автоматизовану систему обліку і управління.

В умовах проведення роботи в середовищі КІС, аудитор повинен розглянути, як середовище КІС впливає на аудиторську перевірку.

Загальна мета й обсяг аудиторської перевірки не змінюється в середовищі КІС. Проте, застосування комп'ютерів змінює процес обробки, збереження й передачі фінансової інформації, а отже, може впливати на системи бухгалтерського обліку і внутрішнього контролю суб'єкта господарювання. Основне завдання внутрішнього аудитора — розуміти процес ведення бухгалтерського обліку і складання фінансової звітності від моменту ініціювання суттєвих операцій (та інших подій) до моменту їх внесення до фінансових звітів.