Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

РАСЧЕТНО-АНАЛИТИЧЕСКИЕ ЗАДАНИЯ

|

|

Задание 1

На основе данных об основных результатах производственно-финансовой деятельности предприятия за 2007-2013 годы с использованием соответствующих компьютерных информационных технологий выполнить расчет основных технико-экономических показателей согласно вариантам заданий, разработанным руководителями практики. Пример разработки вариантов заданий на материалах ОАО «Брестмаш» приведен в таблицах 1.1 и 1.2.

Дополнительное задание:

по вариантам 1 - 19: С помощью компьютерных программ рассчитать темпы динамики исчисленных показателей, построить графики их динамики и сделать общий вывод;

по вариантам 20 – 38: Построить график динамики изучаемого показателя и рассчитать его прогнозную величину на заданный год методом экстраполяции, используя соответствующие компьютерные программы.

Пример составления вариантов заданий (на материалах ОАО «Брестмаш»)

Таблица 1.1 – Показатели производственно-хозяйственной деятельности предприятия

| Наименование показателей | Ед. изм. | год | год | год | год | год |

| 1. Объем выпуска товарной продукции в действующих ценах | Млн. руб. | |||||

| 2. В том числе новой продукции | Млн. руб. | |||||

| 3. В т. числе сертифицированной | Млн. руб. | |||||

| 4. В том числе на экспорт | Млн. руб. | 2061.7 | 4345.9 | |||

| 5. Объем производства ТНП в фактических ценах | Млн. руб. | |||||

| 6. Объем отгруженной продукции | Млн. руб. | |||||

| 7. В том числе за пределы РБ | Млн. руб. | |||||

| 8. Объем экспортных поставок | Тыс. $ | 1814.0 | 2677.7 | 932.4 | 690.5 | 788.4 |

| 9. Объем импорта | Тыс. $ | 838.3 | 1207.1 | 616.7 | 1003.2 | 580.9 |

| 10. Выручка от реализации продукции | Млн.руб. | |||||

| 11. Себестоимость реализованной продукции | Млн. руб. | |||||

| 12. Себестоимость товарной продукции | Млн. руб. | |||||

| 13. Прибыль от реализации продукции | Млн. руб. | |||||

| 14. Чистая прибыль (убыток) | Млн. руб. | - 548 | -433 | |||

| 15. Среднесписочная численность работников | Чел. | |||||

| 16. В том числе промышленно-производственного персонала | Чел. | |||||

| 17. Среднемесячная заработная плата работников | Тыс. руб. | 687.4 | 751.7 | 907.7 | 1251.4 | |

| 18. В том числе промышленно-производственного персонала | Тыс. руб. | 703.2 | 967.9 | 927.3 | 1268.8 | |

| 19. Запасы готовой продукции на складе в фактических ценах | Млн. руб. | |||||

| 20. Объем инвестиций в основной капитал | Млн. руб. | |||||

| 22. Энергопотребление | Т.у.т. |

Таблица 1.2 – Индивидуальные варианты заданий к выполнению расчетно-аналитического задания 1

| № вари-анта | Расчетный показатель | Формула расчета | Расчетный период | Примеча-ние |

| Удельный вес новой продукции в объеме промышленного производства | стр. 2: стр. 1 | 2008 - 2011 | В % | |

| Удельный вес сертифицированной продукции в объеме товарной | стр. 3: стр. 1 | 2008 - 2011 | В % | |

| Удельный вес экспортной продукции в объеме промышленного производства | стр. 4: стр. 1 | 2008 - 2011 | В % | |

| Доля товаров народного потребления в общем объеме товарной продукции | стр. 5: стр. 1 | 2007 - 2010 | В % | |

| Соотношение между отгруженной и произведенной продукцией | стр. 6: стр. 1 | 2008 - 2011 | В % | |

| Доля экспорта в отгруженной продукции | стр. 7: стр. 6 | 2008 - 2011 | В % | |

| Сальдо внешнеэкономической деятельности | стр. 8 – стр. 9 | 2007 - 2011 | В тыс. $ | |

| Внешнеторговый оборот | стр. 8 + стр. 9 | 2007 - 2011 | В тыс. $ | |

| Прибыль от производства товарной продукции | стр. 1 – стр. 12 | 2007 - 2011 | В млн. руб. | |

| Затраты на 1 рубль товарной продукции | стр. 12: стр. 1 | 2007 - 2011 | В руб. | |

| Рентабельность реализованной продукции | стр. 13: стр. 11 | 2007 - 2011 | В % | |

| Рентабельность продаж (реализации) | стр. 13: стр. 10 | 2007 - 2011 | В % | |

| Производительность труда промышлен-но-производственного персонала | стр. 1: стр. 16 | 2008 - 2011 | В млн. руб. | |

| Средняя выработка на 1 работника | стр. 1: стр. 15 | 2008 - 2011 | В млн. руб. | |

| Фонд оплаты труда работников | стр. 17 х стр. 15 | 2008 - 2011 | В млн. руб. | |

| Фонд оплаты труда промышленно-производственного персонала | стр. 18 х стр. 16 | 2008 - 2011 | В млн. руб. | |

| Коэффициент запасов готовой продукции | стр. 19: стр. 1 | 2008 - 2011 | В процентах | |

| Показатель энерговооруженности труда работников предприятия | стр. 22: стр. 15 | 2008 - 2011 | В т.у.т. | |

| Показатель энерговооруженности труда промышленно-производственного персонала | стр. 22: стр. 16 | 2008 - 2011 | В т.у.т. | |

| Среднегодовой цепной темп динамики объема товарной продукции | Тд.= ТПt / ТП(t-1) | 2007 - 2011 | Прогноз на 2014 год | |

| Среднегодовой цепной темп динамики объема новой продукции | Тд.= НПt / НП(t-1) | 2008 - 2011 | Прогноз на 2015 год | |

| Среднегодовой цепной темп динамики объема сертифицированной продукции | Тд.= СПt / СП(t-1) | 2008 - 2011 | Прогноз на 2016 год | |

| Среднегодовой цепной темп динамики объема экспортной продукции | Тд.= ЭПt / ЭП(t-1) | 2008 - 2011 | Прогноз на 2017 год | |

| Среднегодовой цепной темп динамики производства ТНП | Тд.= ТНПt / ТНП(t-1) | 2007 - 2010 | Прогноз на 2014 год | |

| Среднегодовой цепной темп динамики экспорта | Тд.= Эt / Э(t-1) | 2007 - 2011 | Прогноз на 2015 год | |

| Среднегодовой цепной темп динамики импорта | Тд.= Иt / И(t-1) | 2007 - 2011 | Прогноз на 2016 год | |

| Среднегодовой цепной темп динамики выручки | Тд.= Вt / В(t-1) | 2007 - 2011 | Прогноз на 2017 год | |

| Среднегодовой цепной темп динамики отгруженной продукции | Тд.= ОПt / ОП(t-1) | 2007 - 2011 | Прогноз на 2014 год | |

| Среднегодовой темп динамики продукции, отгруженной за пределы РБ | Тд.= ОП1t / ОП1(t-1) | 2008 - 2011 | Прогноз на 2015 год | |

| Среднегодовой цепной темп динамики себестоимости реализованной продукции | Тд.= СРПt / СРП(t-1) | 2007 - 2011 | Прогноз на 2016 год | |

| Среднегодовой цепной темп динамики себестоимости товарной продукции | Тд.= СТПt / СТП(t-1) | 2007 - 2011 | Прогноз на 2017 год | |

| Среднегодовой цепной темп динамики численности работников | Тд.= ЧРt / ЧР(t-1) | 2008 - 2011 | Прогноз на 2014 год | |

| Среднегодовой темп динамики численности промышленно-производственного персонала | Тд.= ЧПППt / ЧППП(t-1) | 2008 - 2011 | Прогноз на 2015 год | |

| Среднегодовой цепной темп динамики средней заработной платы | Тд.= Зt / З (t-1) | 2008 - 2011 | Прогноз на 2016 год | |

| Среднегодовой темп динамики средней зарплаты ППП | Тд.= ЗПППt / ЗППП(t-1) | 2008 - 2011 | Прогноз на 2017 год | |

| Среднегодовой цепной темп динамики запасов готовой продукции | Тд.= ЗПt / ЗП(t-1) | 2007 - 2011 | Прогноз на 2014 год | |

| Среднегодовой цепной темп динамики инвестиций в основной капитал | Тд.= ИОКt / ПИОК(t-1) | 2007 - 2011 | Прогноз на 2015 год | |

| Среднегодовой темп динамики показателей энергопотребления | Тд.= ЭПt / ЭП(t-1) | 2007 - 2011 | Прогноз на 2016 год | |

| Среднегодовой темп динамики прибыли от реализации продукции | Тд.= Пt / П(t-1) | 2007 - 2011 | Прогноз на 2017 год |

Примечание: При выполнении основных зданий по вариантам 20-38 и дополнительных заданий по всем вариантам средний темп динамики показателя в анализируемом периоде рассчитывать по формуле средней геометрической:

Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n

Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n

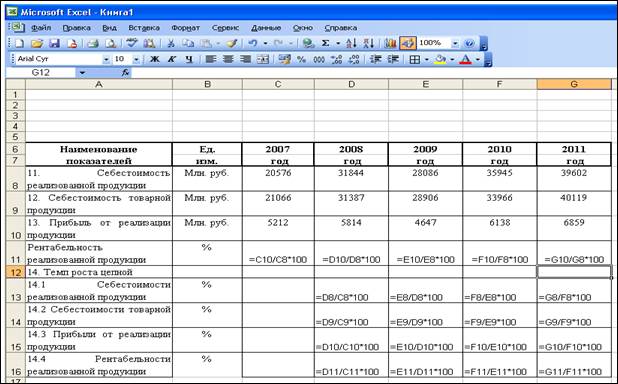

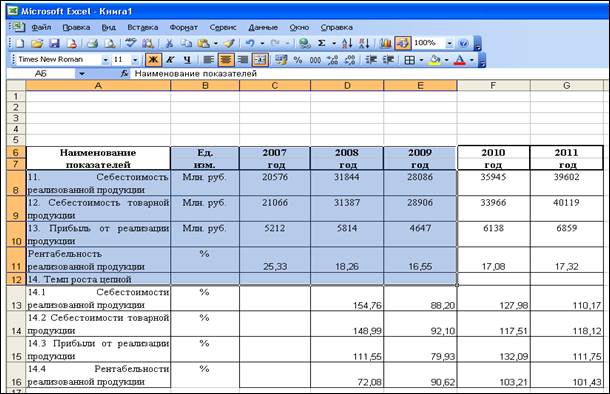

Пример выполнения задания 1 с использованием программы Microsoft Excel по варианту 11

На основе данных об основных результатах производственно-финансовой деятельности предприятия с использованием соответствующих компьютерных информационных технологий выполнить расчет показателя рентабельности реализованной продукции за период с 2007 по 2011 год и определить темпы его динамики. Построить график динамики рентабельности и сделать общий вывод.

Таблица 1.3 – Исходные данные к выполнению задания 1 по варианту 11

| № вари-анта | Расчетный показатель | Формула расчета | Расчетный период | Примечание |

| Рентабельность реализованной продукции | стр. 13: стр. 11 | 2007 - 2011 | В процентах |

Расчетные формулы для EXCEL: 1) Р = П / С х 100%; 2) Тд.= Рt / Р(t-1); 3) Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n -

Расчетные формулы для EXCEL: 1) Р = П / С х 100%; 2) Тд.= Рt / Р(t-1); 3) Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n -

Рисунок1.1 - Компьютерный расчет показателей в программе Microsoft Excel

Рисунок 1.2 – Анализ динамики показателя рентабельности

Среднегодовой темп динамики показателя рентабельности определим по формуле средней геометрической: Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n = 4√ 0.7208* 0.9062*1.0321* 1.0143 = 0.909 = 91%, что свидетельствует о ежегодном уменьшении рентабельности в среднем на 9%. Динамика рентабельности продукции за период с 2007 по 2011 год представлена награфике (рисунок 1.3).

Среднегодовой темп динамики показателя рентабельности определим по формуле средней геометрической: Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n = 4√ 0.7208* 0.9062*1.0321* 1.0143 = 0.909 = 91%, что свидетельствует о ежегодном уменьшении рентабельности в среднем на 9%. Динамика рентабельности продукции за период с 2007 по 2011 год представлена награфике (рисунок 1.3).

Рисунок 1. 3 – График динамики рентабельности реализованной продукции

Вывод: Показатель рентабельности отражает величину прибыли от реализации продукции по отношению к ее себестоимости.В анализируемомпериоде наблюдается тенденция к снижению рентабельностиреализованной продукции в среднем на 9% в год. Для увеличения рентабельности необходимо уменьшать затраты на производство и реализацию продукции, то есть снижать ее себестоимость.

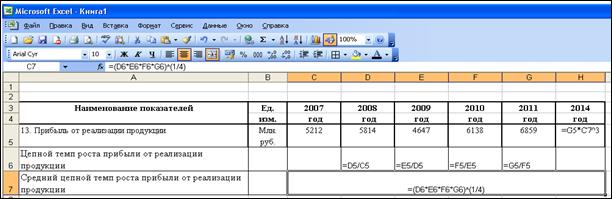

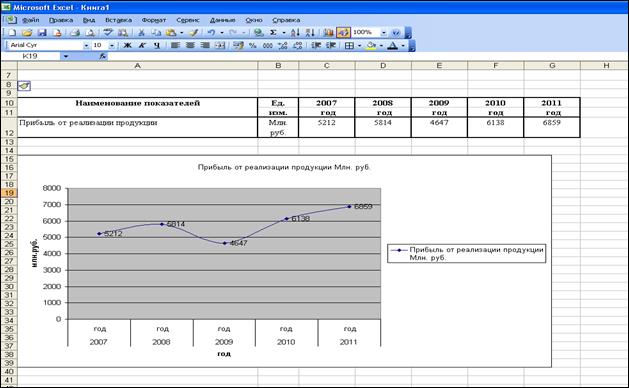

Пример выполнения задания 1 с использованием программы Microsoft Excel по варианту 39

На основе данных об основных результатах производственно-финансовой деятельности предприятия с использованием соответствующих компьютерных информационных технологий выполнить расчет темпов динамики прибыли от реализации продукции за период с 2007 по 2011 год. Построить графики динамики прибыли и рассчитать ее прогнозную величину на 2014 год методом экстраполяции, используя соответствующие компьютерные программы. Сделать общий вывод и назвать факторы роста прибыли от реализации продукции.

Таблица 1.4 – Исходные данные к выполнению задания 1 по варианту 39

| Наименование показателей | Ед. изм. | год | год | год | год | год |

| 13. Прибыль от реализации продукции | Млн. руб. |

Расчетные формулы для EXCEL:

1) Тд. = Пt / П(t-1); 2) Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n;

1) Тд. = Пt / П(t-1); 2) Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n;

2014 2011

3) Ппр = П * Тср3

Рисунок 1.4 – Анализ показателей динамики прибыли от реализации продукции

Тср =  =

=  = 1, 07106 = 107, 11%. Прогнозная прибыль в 2014 г. составит: П14 = П11 * Тср3 = 6859* 1, 07113 = 8428.5 млн. руб. График, отражающий динамику прибыли от реализации продукции, представлен на рисунке 1.5

= 1, 07106 = 107, 11%. Прогнозная прибыль в 2014 г. составит: П14 = П11 * Тср3 = 6859* 1, 07113 = 8428.5 млн. руб. График, отражающий динамику прибыли от реализации продукции, представлен на рисунке 1.5

Рисунок 1.5 - Динамика прибыли от реализации продукции за 2007-2011гг.

Вывод: В анализируемом периоде наблюдается тенденция к увеличению прибыли в среднем на 7, 11 % в год. При сохранении данной тенденции прогнозная прибыль в 2014 году составит 8428.5 млн. руб. Основным фактором роста прибыли является сокращение себестоимости продукции за счет экономии затрат на ее производство и реализацию.

Задание 2

С использованием данных планово-отчетной документации предприятия (учреждения) выполнить вертикальный анализ конкретного показателя по заданию руководителя практики (видов дохода, численности персонала, элементов затрат в структуре себестоимости продукции или других показателей в зависимости от имеющейся документации) и разработать секторные диаграммы, характеризующие его фактическую структуру по годам анализируемого периода.

Дополнительное задание: Рассчитать темпы динамики исчисленных показателей удельного веса, определить средний темп динамики по формуле средней геометрической, построить графики динамики анализируемых показателей и сделать вывод о тенденциях их изменения. Индивидуальные варианты на материалах УО «БрГТУ» представлены в табл. 2.1.

Таблица 2.1 – Индивидуальные варианты к расчетно-аналитическому заданию 2

| Номера вариантов | ||||||

| Студенты очной формы | Студенты заочной формы | Общее число студентов | Поступление денежных средств | Поступление денежных средств | Укрепление материаль-ной базы | Укрепление материальной базы |

| 2010-2012 | 2010-2012 | 2010-2012 | 2009-2012 | 2010-2013 | 2009-2012 | 2010-2013 |

| Номера вариантов | ||||||

| Приобретение оборудования и инвентаря | Приобретение оборудования и инвентаря | Капитальный и текущий ремонт | Капитальный и текущий ремонт | Приобретение литературы | Приобретение литературы | Приобретение предметов снабжения |

| 2009-2012 | 2010-2013 | 2009-2012 | 2010-2013 | 2009-2012 | 2010-2013 | 2010-2012 |

| Номера вариантов | ||||||

| Коммуналь- ные услуги | Текущий ремонт | Оплата услуг связи | Командиров- ки и разъезды | Текущий ремонт оборудования | Текущие расходы | Заработная плата |

| 2010-2012 | 2010-2012 | 2010-2012 | 2010-2012 | 2010-2012 | 2010-2012 | 2010-2012 |

| Номера вариантов | ||||||

| Оплата транспортных работ | Начисления на зар. плату | Прочие текущие расходы | Текущие расходы | Заработная плата персонала | Оплата коммунальных услуг | Оплата ремонта зданий |

| 2010-2012 | 2010-2012 | 2010-2012 | 2011-2013 | 2011-2013 | 2011-2013 | 2011-2013 |

Пример выполнения расчетно-аналитического задания 2

1. Используя фактическую документацию предприятия, представим таблицу исходных данных для анализа денежных доходов УО «БрГТУ»

Таблица 2.2 – Показатели хозяйственной деятельности УО «БрГТУ»

| Поступление денежных средств | Всего, млн. руб. | В т.ч. бюджет | В т.ч. внебюджет |

| 2010 год | 36013.33 | 13601.45 | 22411.88 |

| 2011 год | 58146.81 | 22758.66 | 35388.15 |

| 2012 год | 110625.40 | 43959.90 | 66665.50 |

2. Выполняем вертикальный анализ структуры денежных поступлений путем определения удельного веса бюджетных и внебюджетных доходов университета:

Таблица 2.3 – Структура денежных средств УО «БрГТУ»

| Поступление денежных средств | Всего, % | В т.ч. бюджет, % | В т.ч. внебюджет, % |

| 2010 год | 37.8 | 62.2 | |

| 2011 год | 39.1 | 60.9 | |

| 2012 год | 39.7 | 60.3 |

3. Используя соответствующие компьютерные программы, построим секторные диаграммы, отражающие динамику и структуру денежных поступлений по годам анализируемого периода.

Рисунок 2.1 – Секторные диаграммы структуры денежных поступлений

4. Анализ изменения структуры денежных доходов УО «БрГТУ» приведен в таблице 2.4.

Таблица 2.4 – Динамический анализ структуры денежных средств УО «БрГТУ»

| Показатели | 2010 год | 2011 год | 2012 год | Средняя величина |

| Бюджетные доходы, % | 37.8 | 39.1 | 39.7 | 38.9 |

| Темпы динамики, % | 103.44 | 101.53 | 1.0248 | |

| Внебюджетные доходы, % | 62.2 | 60.9 | 60.3 | 61.1 |

| Темпы динамики, % | 97.9 | 99.0 | 98.44 |

5. Определяем среднюю величину показателей структуры по формуле средней арифметической: У ср. = (У1 + У 2 + У 3 + … + Уn): n;

У ср. бюджетных доходов = (37.8 + 39.1 + 39.7): 3 = 38.9 %;

У ср. внебюджетных доходов = (62.2 + 60.9 + 60.3): 3 = 61.1 %;

6. Средний темп динамики удельного веса отдельных групп дохода определяется по формуле средней геометрической:

Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n,

Тср = n√ Тцепн1* Тцепн2 *…* Тцепн n,

Т ср.бюджетных доходов = √ 1.0344 х 1.0153 = 1.0248 = 102.48%;

Т ср.бюджетных доходов = √ 1.0344 х 1.0153 = 1.0248 = 102.48%;

Т ср.внебюджетных доходов = √ 0.979 х 0.99 = 0.9844 = 98.44 %

Т ср.внебюджетных доходов = √ 0.979 х 0.99 = 0.9844 = 98.44 %

7. График динамики поступления денежных средств в УО «Брестский государственный технический институт» в период с 2010 по 2012 год изображен на рисунке 2.2.

Рисунок 2.2 - Динамика поступления денежных средств УО БрГТУ за 2010-2012 гг

Вывод: В анализируемом периоде наблюдается положительная динамика денежных средств университета, в которых средняя доля бюджетных доходов составляет 38.9 % от общей суммы денежных поступлений, при этом наблюдается ежегодное увеличение их удельного веса на 2.48 %. В то же время удельный вес поступлений от внебюджетной деятельности ежегодно сокращается в среднем на 1.56 %.

Задание 3

На основе данных бухгалтерского баланса предприятия выполнить вертикальный анализ и разработать секторные диаграммы, характеризующие фактическую структуру на начало и конец анализируемого периода конкретных показателей согласно таблице вариантов (таблица 3.1) и заданию руководителя практики.

Дополнительное задание: Рассчитать темпы динамики и абсолютный прирост (уменьшение) данного показателя и сделать вывод об изменении структуры анализируемого показателя в рассматриваемом и об его влиянии на производственно-хозяйственную деятельность предприятия.

Пояснения к выполнению задания 3

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (начало и конец периода)

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов: I. Внеоборотные (долгосрочные) активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.); II. Оборотные (краткосрочные) активы (активы, которые используют менее 1 года: сырье, материалы, дебиторская задолженность, денежные средства и т.п.).

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив бухгалтерского баланса состоит из трех разделов: III. Капитал и резервы (собственный капитал); IV. Долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года); V. Краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы.

Таблица 3.1 – Индивидуальные варианты к расчетно-аналитическому заданию 3

| Номера вариантов | ||||||||

| Актива баланса | Пассива баланса | Внеоборотных (долгосрочных) активов | Оборотных (краткосрочных) активов | Запасов и затрат | Дебиторской задолжен- ности | Денежных средств и расчетов | ||

| 2012 год | 2012 год | 2012 год | 2012 год | 2012 год | 2012 год | 2012 год | ||

| Номера вариантов | ||||||||

| Капитала и резервов (собственно-го капитала) | Кредитов и займов | Краткосрочных обязательств | Кредиторской задолженности | Фондов и резервов | Обяза-тельств | Краткосрочной дебиторской задолженности | ||

| 2012 год | 2012 год | 2012 год | 2012 год | 2012 год | 2012 год | 2012 год | ||

| Номера вариантов | ||||||||

| Актива баланса | Пассива баланса | Внеоборотных (долгосрочных) активов | Оборотных (краткосрочных) активов | Запасов и затрат | Дебиторской задолжен- ности | Денежных средств и расчетов | ||

| 2011 год | 2011 год | 2011 год | 2011 год | 2011 год | 2011 год | 2011 год | ||

Пример выполнения расчетно-аналитического задания 3

На основе данных бухгалтерского баланса условного предприятия выполнить вертикальный и горизонтальный анализ оборотных активов, сделать вывод об изменении их структуры в анализируемом периоде. Исходные данные для анализа приведены в таблице 3.2

1. Расчет показателей динамики оборотных активов и их отдельных элементов (горизонтальный анализ) выполнен в таблице 3.2.

Таблица 3.2 – Анализ динамики оборотных активов предприятия в … году

| II. ОБОРОТНЫЕ (КРАТКОСРОЧНЫЕ) АКТИВЫ | Код строки | На начало года, млн. руб. | На конец года, млн. руб. | Абсолютное изменение, млн. руб. | Темп динамики, % |

| Запасы и затраты | 160.4 | ||||

| Налоги по приобрет. ценностям | 216.0 | ||||

| Дебиторская задолженность | 109.0 | ||||

| Расчеты с учредителями | 191.7 | ||||

| Денежные средства | 135.3 | ||||

| Финансовые вложения | 250.0 | ||||

| Прочие оборотные активы | -2 | 75.0 | |||

| Итого по разделу II | 135.4 |

2. Для построения структурных диаграмм выполняется вертикальный анализ структуры оборотных активов на начало и конец года путем определения удельного веса основных элементов по формуле:

ОА = ЗЗ + НПЦ + ДЗ + РУ + ДС + ФВ + Апр. Принимая общую величину оборотных активов за 100 %, определим удельный вес их элементов на начало года:

у ЗЗ = (399: 1487) х 100 % = 27 %; уНПЦ = (25: 1487) х 100 % = 2 %; уДЗ = (523: 1487) х 100 % = 35 %; уРУ = (12: 1487) х 100 % = 1 %; у ДС = (510: 1487) х 100 % = 34%; у ФВ = (10: 1487) х 100 % = 0.6 %; у Апр. = (8: 1487) х 100 % = 0.4 %;

Аналогично выполняется анализ структуры оборотных активов на конец года. Результаты структурного анализа рекомендуется представить в табличном виде. С использованием программного комплекса EXCEL строятся секторные диаграммы, наглядно отображающие результаты анализа.

Общий вывод: Максимальную долю оборотных активов на начало года составляют денежные средства (36%), дебиторская задолженность (35%) и запасы и затраты (27%).

На конец года общая сумма оборотных активов увеличилась на 35.4% (521 млн. руб.), главным образом, за счет роста запасов и затрат, которые увеличились на 241 млн. руб., и денежных средств (на 180 млн. руб.). В структуре оборотных активов увеличилась доля ………….и уменьшился удельный вес ……….. Это свидетельствует о …….