Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Структура джерел фінансових ресурсів підприємства.

|

|

Основними джерелами формування фінансових ресурсів підприємств є

власні та залучені кошти. До власних належать: статутний фонд, амортизаційні відрахування, валовий дохід та прибуток. До залучених - отримані кредити, пайові та інші внески, кошти мобілізовані на фінансовому ринку.

Ресурси, залучені на постійній основі, називають власними фінансовими ресурсами (власним капіталом). Ними розпоряджається підприємство протягом усього періоду функціонування. Вони призначені для забезпечення зростання підприємства, збереження його економічної стабільності, а також поглинання можливих збитків у результаті підприємницьких ризиків.

Власні фінансові ресурси початково формуються при створенні підприємства його засновниками, а потім збільшуються чи зменшуються в процесі здійснення підприємством фінансово-господарської діяльності. Внесені засновниками кошти підприємство інвестує в придбання основних засобів та оборотних активів, здійснює фінансово-господарську діяльність і отримує прибуток. Залежно від характеру дивідендної та інвестиційної політики прибуток більшою чи меншою мірою капіталізується, спрямовується на збільшення власних фінансових ресурсів підприємства і використовується для розширення його фінансово-господарської діяльності. Якщо підприємство успішно функціонує, початково сформовані власні ресурси постійно зростають, забезпечуючи зростання активів підприємства, збільшення обсягів його діяльності, а отже, й економічне зростання господарюючого суб'єкта. Результатом незадовільної діяльності підприємства можуть бути збитки, неможливість розрахуватися з кредиторами за рахунок з генерованого в результаті господарської діяльності грошового потоку та прибутку. Власний капітал у цьому разі може бути частково використаний для виконання зобов'язань перед кредиторами, а також для збереження фінансової стійкості та кредитоспроможності підприємства.

Оскільки підприємство відповідає за своїми зобов 'язаннями лише власними коштами, розмір власного капіталу значною мірою визначає можливості підприємства щодо залучення коштів на визначений строк за певну плату, тобто впливає на можливості забезпечити зростання підприємства за рахунок залучених коштів.

Залучені кошти, або зобов'язання - це переважно кошти, залучені підприємством на визначений строк за визначену плату, наприклад банківські кредити, емітовані підприємством облігації, інші позики тощо. Платою за користування такими коштами є процент.

Деяка частина зобов'язань підприємства є коштами, які протягом певного строку перебувають у розпорядженні підприємства з різних причин і за них не сплачується процент. Прикладами таких зобов'язань можуть бути кредиторська заборгованість за заробітною платою, перед бюджетом, іншими господарюючими суб'єктами. В багатьох випадках наявність значного обсягу таких коштів впродовж тривалого періоду свідчить про неплатоспроможність підприємства та проблеми в управлінні грошовими коштами.

З метою проведення аналізу заповнюємо таблицю 2.3, використовуючи дані якої проводиться аналіз джерел.

Таблиця 2.3 – Состав та структура джерел фінансування діяльності підприємства

| Джерела фінансування | На початок звітного періоду | На кінець звітного періоду | Змінення | |||

| " +", " -" | ||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |

| Власні кошти, всього | -3353 | |||||

| У тому числі: | ||||||

| - статутний капітал | 46, 05 | 47, 38 | 0, 00 | 1, 33 | ||

| - додатковий капітал | 74, 08 | 75, 55 | -774 | 1, 47 | ||

| - неоплачений капітал | -24056 | -20, 13 | -26635 | -22, 93 | -2579 | -2, 80 |

| Залучені кошти, всього | ||||||

| У тому числі: | ||||||

| - цільове фінансування | 9, 48 | 6, 57 | -795 | -2, 91 | ||

| - довгострокові зобов’язання | 2, 88 | 2, 21 | -106 | -0, 67 | ||

| - короткострокові кредити банків | 2, 55 | 2, 26 | -0, 29 | |||

| - векселі видані | 0, 91 | 6, 47 | 5, 56 | |||

| - кредиторська заборгованість за товари, роботи, послуги | 44, 76 | 31, 92 | -3184 | -12, 84 | ||

| - поточні зобов’язання з бюджетом | 4, 35 | 5, 58 | 1, 23 | |||

| - поточні зобов’язання з позабюджетних платежів | 1, 98 | 1, 68 | -0, 30 | |||

| - поточні зобов’язання зі страхування | 8, 32 | 8, 12 | -0, 20 | |||

| - поточні зобов’язання з оплати праці | 9, 91 | 9, 17 | -0, 74 | |||

| - поточні зобов’язання із внутрішніх розрахунків | 5, 06 | 3, 84 | -220 | -1, 23 | ||

| - інші поточні зобов’язання | 5, 97 | 4, 93 | -8 | -1, 04 | ||

| Доходи майбутніх періодів | 3, 82 | 17, 26 | 13, 44 |

2.5 Аналіз ліквідності балансу.

Потреба у визначенні ліквідності балансу та платоспроможності підприємства виникає в умовах ринку у зв'язку з посиленням фінансових обмежень в оцінці кредитоспроможності підприємств. Ліквідність балансу – одне з умов сталевості фінансового стану підприємства. Вона показує можливість підприємства мобілізувати активи для сплати у відповідний термін зобов'язань підприємства.

Ліквідність - це здатність цінностей легко перетворюватись на гроші, тобто абсолютно ліквідні засоби.

Ліквідність підприємства - це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Вона характеризується співвідношенням величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Результат розраховується як коефіцієнт ліквідності за інформацією з відповідної фінансової звітності.

Ліквідність можна розглядати у двох аспектах:

1. Як час, необхідний для продажу активу.

2. Як суму, одержану від продажу активу.

Ці аспекти тісно пов'язані між собою. Досить часто активи можна продати за короткий час, але із значною знижкою у ціні. Тому ліквідність - це здатність і швидкість підприємства перетворювати свої активи на гроші для покриття своїх зобов'язань у міру настання строків їх погашення.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Фактичне значення коефіцієнта абсолютної ліквідності вважається нормальним у межах 0, 2 - 0, 35.

Ліквідність активів - характеристика окремих видів активів підприємства по їх здатності до швидкого перетворення в грошову форму без втрати своєї балансової вартості з метою забезпечення необхідного рівня платоспроможності підприємства.

З цієї точки зору можна виділити ліквідні і важко ліквідні активи.

До ліквідних активів відносяться оборотні активи підприємства: грошові кошти та короткострокові фінансові вкладення; дебіторська заборгованість; запаси.

До важко ліквідних активів відносяться необоротні активи підприємства.

Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

Найбільш ліквідні активи (А1) - це суми за всіма статтями коштів та їх еквівалентів, тобто гроші, які можна використати для поточних розрахунків. Сюди належать також короткострокові фінансові вкладення, цінні папери, які можна прирівняти до грошей (це рядки 150, 220, 230, 240 другого розділу активу балансу).

Активи, що швидко реалізуються (А2) - це активи, для перетворення яких на гроші потрібний певний час. У цю групу включають дебіторську заборгованість (рядки 160 до 220). Ліквідність цих активів є різною і залежить від суб’єктивних та об’єктивних факторів: кваліфікації фінансових працівників, платоспроможності платників, умов видачі кредитів покупцям тощо.

Активи, що реалізуються повільно (А3) - це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 вкл., а також ряд. 250). Запаси не можуть бути продані, поки немає покупця. Інколи певні запаси потребують додаткової обробки для того, щоб їх можна було продати, а на все це потрібен час.

Активи, що важко реалізуються (А4) - це активи, які передбачено використовувати в господарській діяльності протягом тривалого періоду. У цю групу включають усі статті 1-го розділу активу балансу («Необоротні активи»).

Перші три групи активів (найбільш ліквідні; активи, що швидко реалізуються; активи, що реалізуються повільно) протягом поточного господарського періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви балансу відповідно до зростання строків погашення зобов’язань групуються так:

Негайні пасиви (П1) - це кредиторська заборгованість (рядки 530 до 610 вкл.), розрахунки за дивідендами, своєчасно не погашені кредити (за даними додатку до балансу).

Короткострокові пасиви (П2) - це короткострокові кредити банків (рядок 500), поточна заборгованість за довгостроковими зобов’язаннями (рядок 510), векселі видані (рядок 520). Для розрахунку основних показників ліквідності можна користуватися інформацією 4-го розділу балансу («Поточні зобов’язання»).

Довгострокові пасиви (П3) - це довгострокові зобов’язання - 3-й розділ пасиву балансу.

Постійні пасиви (П4) - це статті 1-го розділу пасиву балансу («Власний капітал») - (ряд. 380, а також ряд. 430, 630).

Підприємство буде ліквідним, якщо його поточні активи перевищуватимуть короткострокові зобов’язання. Підприємство може бути ліквідним у більшій чи меншій мірі. Якщо на підприємстві оборотний капітал складається в основному з коштів (грошей) та короткострокової дебіторської заборгованості, то таке підприємство вважають ліквіднішим, ніж те, де оборотний капітал складається в основному із запасів. Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу.

Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються умови:

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується і остання нерівність. Це означає наявність у підприємства власних оборотних коштів - тобто дотримується мінімальна умова його фінансової стійкості. Недотримання будь-якої з трьох перших нерівностей показує, що ліквідність балансу більшою або меншою мірою відрізняється від абсолютної.

Для оцінки ліквідності балансу підприємства розраховуються такі показники:

1) Власний оборотний капітал підприємства:

Обор. влас. кап. = Обор. активи - Поточні зобов'язання (2.4)

На початок звітного періоду:

Обор. влас. кап. = 7632 – 42957 = - 35325

На кінець звітного періоду:

Обор. влас. кап. = 7150 – 45770 = -38620

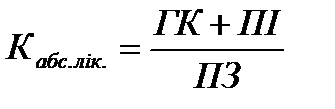

2) Коефіцієнт абсолютної ліквідності, який вказує на термінову спроможність підприємства сплатити по своїх поточних зобов'язанням

, де (2.5)

, де (2.5)

ГК – грошові кошти та іх еквіваленти;

ПІ – поточні фінансові інвестиції;

ПЗ – поточні зобов'язання.

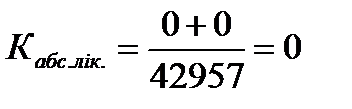

На початок звітного періоду:

;

;

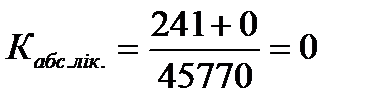

На кінець звітного періоду:

;

;

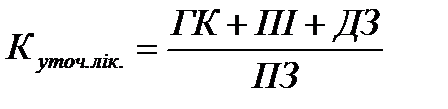

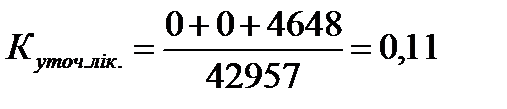

3) Коефіцієнт уточненої ліквідності, вказує на спроможність підприємства сплатити по своїх поточних зобов'язанням за рахунок очікуваних надходжень

, де (2.6)

, де (2.6)

ДЗ – дебіторська заборгованість за товари, послуги, у розрахунках та інша дебіторська заборгованість.

На початок звітного періоду:

;

;

На кінець звітного періоду:

.

.

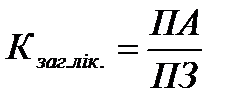

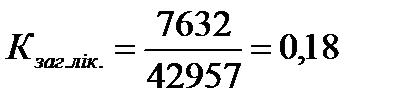

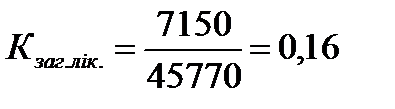

4) Коефіцієнт загальної ліквідності (коефіцієнт покриття), вказує спроможність підприємства сплатити по своїх поточних зобов'язанням за рахунок усіх поточних (оборотних) активів.

, де (2.7)

, де (2.7)

ПА – поточні активи

На початок звітного періоду:

;

;

На кінець звітного періоду:

Показники зводимо до таблиці 2.4.

Таблиця 2.4 – Показники ліквідності

| Показники | Значення | ||

| на початок звітного періоду | на кінець звітного періоду | Нормативне | |

| 1.Коефіцієнт абсолютної ліквідності 2. Коефіцієнт уточненої ліквідності 3. Коефіцієнт загальної ліквідності | 0, 11 0, 18 | 0, 10 0, 16 | більше 0.25 більше 0.5 більше 2.0 |

Виходячи з цього, можна охарактеризувати ліквідність балансу підприємства як недостатньо позитивну. На аналізованому підприємстві це співвідношення не задовольняє умові абсолютно ліквідного балансу, що свідчить про те, що у організації недостатньо ліквідних активів для задоволення вимог кредиторів і воно не в змозі розрахуватися за строковими зобов'язаннями.

2.5 Таблиця 2.5 – Динаміка стану оборотних активів та їх класифікація за категоріями ризику

Сума оборотних активів на початок = 7632 тис. грн.

Сума оборотних активів на кінець = 7150 тис. грн.

| Ступінь ризику | Група оборотних активів | Доля групи у загальній сумі оборотних активів, %% | Відхилення " -" " +" | |

| на початок звітного періоду | на кінець звітного періоду | |||

| Мінімальна Мала Середня Висока | Грошові кошти та їх еквіваленти, поточні фінансові інвестиції Дебіторська заборгованість, векселі одержані, готова продукція, що користується попитом Виробничі запаси, незавершене виробництво, товари, інші оборотні активи Готова продукція, що не користується попитом | 67, 9 32, 1 | 3, 37 65, 7 30, 93 | 3, 37 -2, 3 -1, 17 |

Ступінь ризику мінімальна (на початок) = 0%

Ступінь ризику мінімальна (на кінець) = 241=241/7150*100 = 3, 37%

Ступінь ризику мала (на початок) = 4648+498+36=5182/7632*100=67, 9%

Ступінь ризику мала (на кінець) = 4185+511+1=4697/7150*100=65, 7%

Ступінь ризику середня (на початок) = 1147+13+68+1222=2450/7632*100=32, 10%

Ступінь ризику середня (на кінець) = 839+29+54+1290=2212/7150*100=30, 93%

Ступінь ризику висока (на початок) = 0%

Ступінь ризику висока (на кінець) = 0%

2.6 Аналіз обертання оборотних коштів

Прискорення обертання оборотних коштів зменшує потребу в них, дозволяє підприємству вивільнювати частину оборотних коштів для додаткового випуску продукції, або для потреб народного господарства. У результаті прискорення обертання зменшуються потреби у запасах сировини, матеріалів, палива, тобто вивільнюються грошові ресурси, які було раніше вкладено у ці запаси.

Для проведення аналізу обертання необхідно визначити такі показники.

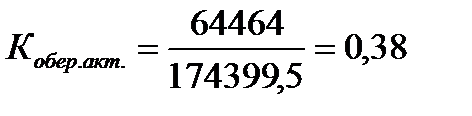

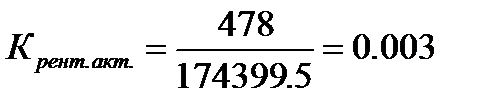

Виручка – 65464 тис. грн.

Прибуток – 478 тис. грн.

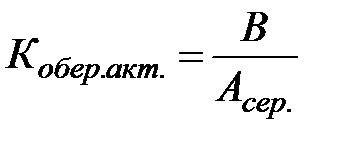

1) Коефіцієнт обертання активів підприємства, який характеризує швидкість обороту сукупних активів

, раз (2.8)

, раз (2.8)

де В – виручка від реалізації продукції за звітний період;

Асер. – середній розмір сукупних активів за звітний період.

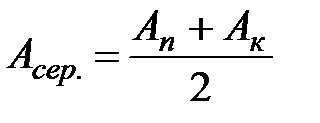

, (2.9)

, (2.9)

де Ап – сума активів на початок звітного періоду;

– сума сукупних активів на кінець звітного періоду.

– сума сукупних активів на кінець звітного періоду.

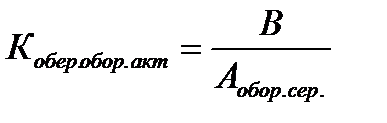

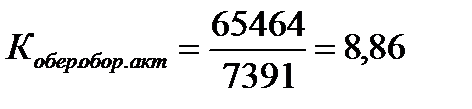

2) Коефіцієнт обертання оборотних активів, який вказує на швидкість обороту оборотних активів

, раз (2.10)

, раз (2.10)

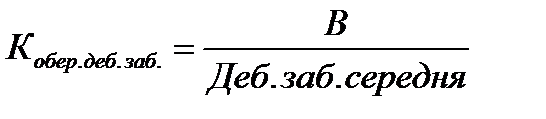

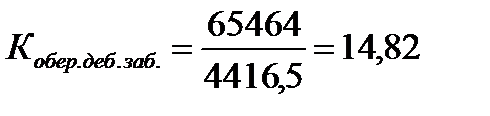

3) Коефіцієнт обертання дебіторської заборгованості, який вказує в скільки разів виручка від реалізації продукції перевищує середню дебіторську заборгованість

, раз (2.11)

, раз (2.11)

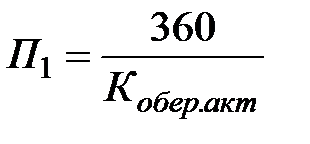

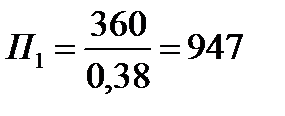

4) Тривалість обороту сукупних активів

, дн (2.12)

, дн (2.12)

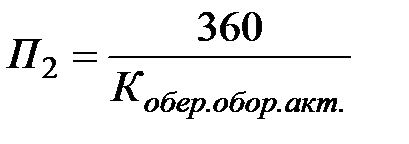

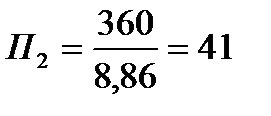

5) Тривалість обороту оборотних активів

, дн (2.13)

, дн (2.13)

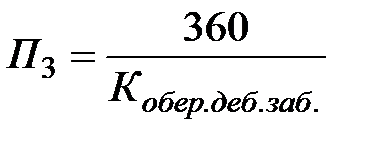

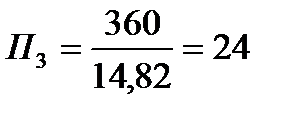

6) Період погашення дебіторської заборгованості

, дн (2.14)

, дн (2.14)

Показники зводимо до таблиці 2.6.

Таблиця 2.6 – Показники обертання

| Показники | Значення |

| 1. Коефіцієнт обертання активів 2. Коефіцієнт обертання оборотних активів 3. Коефіцієнт обертання дебіторської заборгованості 4. Тривалість обороту активів, дн. 5. Тривалість обороту оборотних активів, дн. 6. Період погашення дебіторської заборгованості, дн. | 0, 38 8, 86 14, 82 |

2.7 Аналіз ефективності використання майна підприємства

Для оцінки ефективності господарської діяльності підприємства використовуються показники рентабельності або прибутковості капіталу підприємства, його фінансових ресурсів та виробленої продукції. Аналіз рентабельності полягає у дослідженні рівнів та динаміки різних коефіцієнтів рентабельності.

Наведені показники необхідно розрахувати та звести до таблиці 2.7.

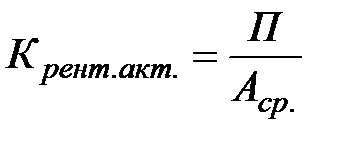

1) Коефіцієнт рентабельності активів (капіталу) показує, який прибуток отримує підприємство з кожної гривні вкладеної у активи

, де (2.15)

, де (2.15)

– прибуток за звітний період

– прибуток за звітний період

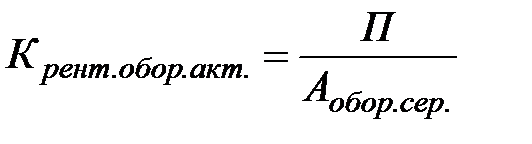

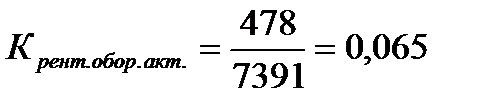

2) Коефіцієнт рентабельності оборотних активів показує, який прибуток отримує підприємство з кожної гривні вкладеної у оборотні активи

(2.16)

(2.16)

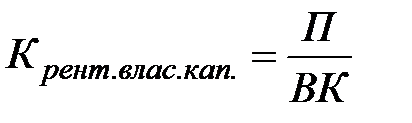

3) Коефіцієнт рентабельності власного капіталу показує, який прибуток отримано з кожної гривні власного капіталу

(2.17)

(2.17)

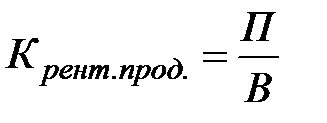

4) Коефіцієнт рентабельності продажу показує, який прибуток отримано з кожної гривні реалізованої продукції

(2.18)

(2.18)

Таблиця 2.7 – Показники рентабельності

| Показники | Значення |

| 1. Коефіцієнт рентабельності активів 2. Коефіцієнт рентабельності оборотних активів 3. Коефіцієнт рентабельності власного капіталу 4. Коефіцієнт рентабельності продажу | 0, 003 0, 065 0, 004 0, 007 |

3. Висновки та пропозиції щодо поліпшення фінансового стану підприємства.

Капітал - накопичений шляхом заощадження запас економічних благ у

формі грошових коштів і реальних капітальних товарів, залучений його власниками в економічний процес як інвестиційний ресурс і фактор виробництва з метою отримання доходів, функціонування яких в економічній системі базується на ринкових принципах і пов'язане з факторами часу, ризику і ліквідності.

В даний час у фінансово - господарської діяльності підприємства все більше значення набуває аналіз основного капіталу, оскільки без цього практично неможливо визначити, наскільки стабільна діяльність підприємства і приймати рішення про інвестиції. До його складу включаються основні засоби, довгострокові фінансові вкладення, незавершене будівництво та інші необоротні активи. Серед них найбільшу питому вагу і господарське значення, як правило, мають основні засоби.

Основний капітал характеризує ту частину використовуваного підприємством капіталу, який інвестований в усі види його необоротних активів.

Ефективне використання всіх видів ресурсів, у тому числі і основного капіталу підприємства, як одного з елементів матеріально - речових факторів виробництва, сприяє зростанню фондовіддачі і продуктивності праці, збільшення випуску, зниженню собівартості, зростанню прибутку і підвищення фінансового стану.

Основними джерелами інформації аналізу основного капіталу є дані бухгалтерського балансу (форма № 1). У балансі наводиться залишок основних засобів і нематеріальних активів по залишковій вартості. На основі форми № 1 балансу оцінюється зміна валюти балансу, формується уявлення про діяльність підприємства, виявляються зміни у складі майна та джерелах його утворення, встановлюються зв'язки між різними показниками.

В результаті дослідження і виконання курсової роботи можна зробити висновки щодо функціонування підприємства, величина активів та їх структура постійно змінюється. У зв'язку з цим у процесі аналізу активів підприємства в першу чергу я вивчила зміни в їх складі, структурі і оцінила їх.

За даними балансу на підприємстві загальна вартість майна збільшилась, така зміна зумовлена збільшенням необоротних активів, інших оборотних активів і грошових коштів у національній валюті і основні засоби в оцінці по залишковій вартості теж збільшились. Щодо оборотних активів, то зменшення їх вартості пов'язане із зменшенням товарів, готової продукції і виробничих запасів. Загалом за розділом " Оборотні активи" зменшилися, що негативно позначилось на роботі підприємства.

Також можна охарактеризувати ліквідність балансу підприємства як недостатньо позитивну, це свідчить про те, що у організації недостатньо ліквідних активів для задоволення вимог кредиторів і воно не в змозі розрахуватися за строковими зобов'язаннями.

Я вважаю, що необхідно створити таку систему амортизації, яка б у

рамках загально державного регламенту дала змогу кожному підприємству обирати найсприятливіші режими відновлення основного капіталу. Це дасть змогу підприємствам провести реструктуризацію основних фондів, вивести з використання застарілі та зношені, а головне - замінити енергоємне та неекономічне обладнання. Всі ці заходи позитивно вплинуть не тільки на стан основних фондів, але й стабілізують загальний фінансовий стан підприємства.

Використана література.

1. Резниченко А.П., Чередник А.Л. Финансы предприятий.- Донецк: Лебедь. КП " Регион", 1998. –355 с.

2. Голова С.Ф. Бухгалтерський облік та фінансова звітність в Україні. Навчальний посібник. Дніпропетровськ – 2001р.

3. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999 – 343 с.

4. Гриньова В. М., Коюда В. О. Фінанси підприємств. - К.: Знання-Прес, 2006. -

С.

5. Дем'яненко М. Я., Левченко Н. М., Шевчик В. П. Фінанси підприємств. - К.,

C.

6. Поддєрьогін А. М., Білик М. Д., Буряк Л. Д. Фінанси підприємств. - К.: