Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение финансовой устойчивости предприятия до снижения себестоимости

|

|

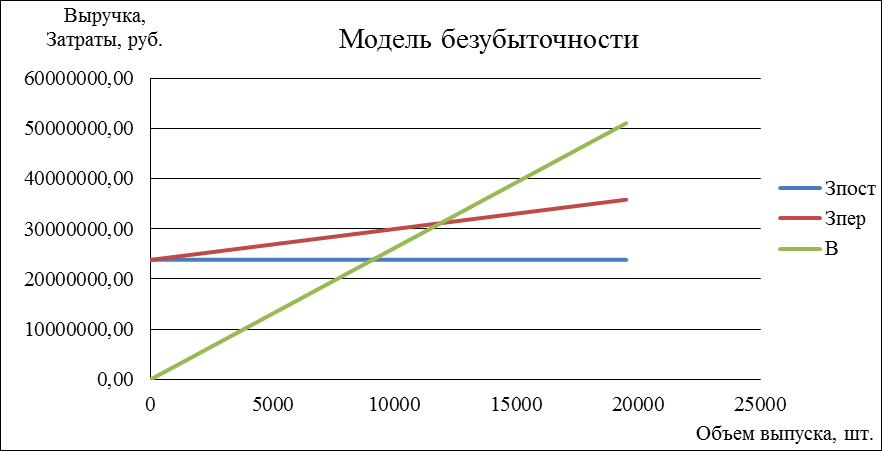

Для определения финансовой устойчивости предприятия необходимо построить график модели безубыточности. Для построения графика все затраты были разделены на постоянные и переменные, также подсчитана выручка при объеме выпуска 19 500 шт. деталей.

Цена реализации за единицу продукции установлена с наценкой 25%.

Цена единицы продукции до проведения мероприятий по снижению себестоимости составляла 2 093, 78 руб., с наценкой 25% цена составит 2 617, 22 руб.

Затраты постоянные (Зпост) = 23 806 788, 16;

Затраты переменные (Зпер) = 11 985 750, 93;

Зпост + Зпер = 35 792 539, 08;

Выручка (В) = 51 035 798, 38;

Выпуск (Q) = 19 500.

Выпуск (Q) = 19 500.

Точка безубыточности находится по формуле:  ,

,

где Ц – цена единицы изделия;

Спер – удельные переменные затраты.

,

,

;

;

шт.

шт.

Точка безубыточности равна 11 888, 14 шт. – при данном объеме выпуска рентабельность предприятия равна 0, т.е. деятельность предприятия не приносит ни прибыли, ни убытков.

По итогам определения точки безубыточности можно сделать следующий вывод:

- необходимо рациональное использование трудовых ресурсов и повышение производительности труда;

- эффективное формирование и использование основных производственных фондов, и повышение на их основе фондоотдачи;

- повышение качества выполняемых работ;

- снижение себестоимости по всем видам производимых работ.