Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Численность работников организации.

|

|

Высшим органом управления организации.

Организационная структура организации (рисунок 1).

| Финансово – экономический отдел |

| Директор |

| Производственный отдел |

| Диспетчерский отдел |

| Отдел снабжения, продаж |

| Специализированный участок |

| Заместитель директора |

| Бухгалтерский отдел (главный бухгалтер, бухгалтер кассир) |

| Юридический отдел |

| Электромеханики, основные рабочие |

| Лифтеры |

Рисунок 1 - Организационная структура ООО «XXX»

2. Анализ основных технико - экономических показателей работы организации ООО «XXX»

Основные технико - экономические показатели работы организации ООО «XXX» за 2010 – 2012 гг. представим в виде таблицы (таблица 2).

Используемые данные для проведения анализа представлены в отчете о прибылях и убытках (Приложение Б).

Таблица 2 – Основные технико - экономические показатели работы организации ООО «XXX» за 2010-2012 гг.

| Показатель | 2010 год | 2011 год | 2012 год | Базисные показатели (+; -) | Цепные показатели (%) | ||

| 2012 к 2010 гг. | 2012 к 2011 гг. | 2012 к 2010 гг. | 2012 к 2011 гг. | ||||

| 1.Выручка от реализации работ, услуг (тыс. руб.) | +1101 | +376 | 21, 54 | 6, 44 | |||

| 2.Себестоимость работ, услуг (тыс. руб.) | 3632, 4 | 4995, 2 | +1362, 8 | +544, 2 | 37, 52 | 12, 22 | |

| 3. Валовая прибыль (тыс. руб.) | 1478, 6 | 1216, 8 | -261, 8 | -168, 2 | -17, 71 | -12, 14 | |

| 4.Численность (человек) | +7 | +5 | 29, 16 | 19, 23 |

Продолжение таблицы 2.

| 5.Фонд заработной платы (тыс. руб.) | 2678, 4 | 3182, 4 | 3943, 2 | +1264, 8 | +760, 8 | 47, 22 | 23, 9 |

| 6.Размер средней заработной платы, (тыс. руб.) | 9, 3 | 10, 2 | 10, 6 | +1, 3 | +0, 4 | 13, 98 | 3, 92 |

| 7.Выработка работающего (тыс. руб.) | 212, 96 | 224, 46 | 200, 39 | -12, 57 | -24, 07 | -5, 9 | -10, 72 |

| 8.Фондоотдача, руб./руб. | 9, 72 | 4, 44 | -5, 28 | -54, 32 | |||

| 9.Фондоемкость руб./руб. | 0, 102 | 0, 225 | +0, 123 | 120, 58 | |||

| 10.Рентабельность работ и услуг (п.3/п.1) (%) | 28, 93 | 23, 75 | 19, 59 | -9, 34 | -4, 16 | -32, 28 | -17, 51 |

На основе данных, представленных в таблице (таблица 2), можно сделать вывод о том, что организация ООО «XXX» эффективно осуществляет свою деятельность, так как наблюдается рост выручки полученной в результате оказания услуг и выполнения работ за анализируемый период на 1101 тыс.руб..

Необходимо отметить, что с 2010 года по 2012 год выручка от реализации работ вырастает на 21, 54 %, а уровень затрат увеличивается 37, 52 % (рост доли затрат опережает долевой рост выручки на 15, 98%).

В анализируемом периоде наблюдается рост, как численности рабочих (на 7 человек), так и рост заработной платы (с 9, 3 тыс. рыб. до 10, 6 тыс. руб.). Однако, необходимо отметить, что увеличение заработной платы работников, не отразилось на выработке. За анализируемый период снижение выработки одного рабочего составило 12, 57 тыс. руб. или 5, 9% к 2010 году - это является отрицательным моментом в деятельности организации ООО «XXX», причиной этому является увеличение численности работников – тот-же объем работ выполняют большее количество работников.

Рентабельность работ и услуг за анализируемый период снизилась с 28, 93 % в 2010 до 19, 59 % к 2012 году – отрицательный момент в деятельности организации ООО «XXX».

Возможные причины снижения рентабельности - темпы роста затрат опережают темпы роста выручки:

- снижение цен

- увеличение норм затрат

a. Анализ и оценка финансового состояния ООО «XXX»

i. Анализ финансовой структуры баланса

Стоимость имущества — это сумма внеоборотных и оборотных активов, находящихся в распоряжении организации. Оценить имущественное положение позволяет актив бухгалтерского баланса (Приложение А).

Для изучения размещения средств в имуществе организации, динамики стоимости имущества и его структуры составляется таблицы 3 и 4 (представленные в Приложениях В и Г), позволяющие провести горизонтальный и вертикальный анализ.

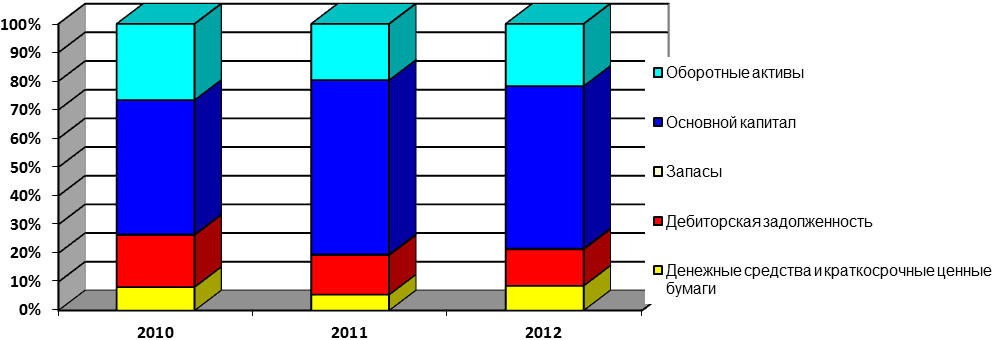

На рисунке 5 и 6 отобразим динамику стоимости имущества и его структуры.

Рисунок 5 - Динамика стоимости имущества ООО «Солекс»

Рисунок 5 - Динамика стоимости имущества ООО «Солекс»

Общая сумма активов организации ООО «XXX» на 31.12.10 г. равна 32 983 тыс. руб., а на 11.12.12 г. – 38 334 тыс. руб.. В целом увеличение имущества составило 5 351 тыс. руб. (или 16, 22%).

Основную часть в сумме всех активов занимают внеоборотные активы, которые выросли на 6 672 тыс. руб., но в 2011 году их рост был не настолько значительней, по сравнению с 2010 годом.

Анализируя оборотные активы, видим тенденцию снижения с 2010 года по 2011 год на 3349 тыс.руб. и повышение с 2011 года по 2012 год на 2028 тыс. руб.. На данную ситуацию повлияло:

- снижение дебиторской задолженности на 1921 тыс. руб., за период 2010 года по 2012 год, (на 76, 40 %), что свидетельствует о снижении зависимости ООО «XXX» от своих покупателей и заказчиков и является положительным моментом. Но с 2011 года дебиторская задолженность опять возрастает на 209 тыс. руб., что является отрицательным моментом;

- увеличение запасов за период с 2010 года по 2012 год на 40 тыс. руб. (на 47, 05%);

- увеличение незавершенного производства с одной стороны свидетельствует о расширении производства, а с другой – о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла изделия.

В целом, увеличение запасов является отрицательной тенденцией, так как замедляется оборачиваемость капитала и увеличиваются складские расходы, что свидетельствует о снижении деловой активности предприятия.

Рост краткосрочных финансовых вложений и денежных средств соответственно на 1800 тыс. руб. за период с 2011 года по 2012 год и на 544 тыс. руб. за период с 2010 по 2012 год, что является положительной тенденцией, так как это наиболее ликвидные средства.

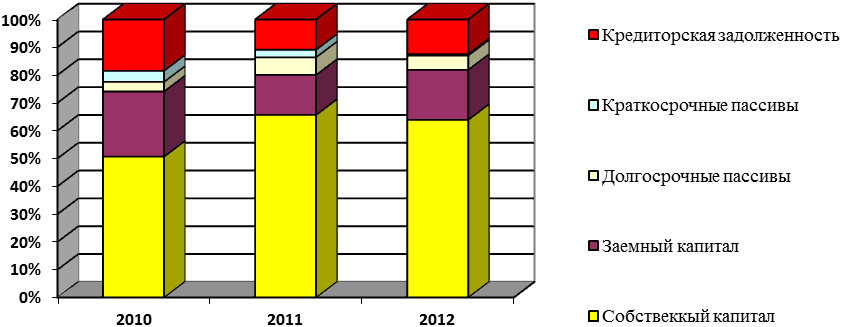

Рисунок 6 – Структурная динамика капитала организации ООО «Солекс»

В пассиве баланса, представленном в таблице 3 и диаграмме на рисуноке 6, видно, что основную часть средств занимает собственный капитал, это 28166 тыс. руб.(69, 75%).В 2012 году по сравнению с 2010 годом, собственный капитал увеличился на 6613 тыс.руб. (на 30, 68%), а в 2011 году, значительно меньше, на 1426 тыс. руб.(на 5, 33%).

Заемный капитал в 2010 году составил 9965 тыс. руб., а в 2012 году - 7917 тыс. руб., разница составляет 2048 тыс.руб., а в 2011 году заемный капитал составил 5846 тыс.руб., что меньше чем в 2010 году на 4119 тыс. руб., и 2012 году на 2071 тыс. руб..То есть за период с 2011 года по 2012 год произошло увеличение заемного капитала, что является отрицательным моментом.

При анализе структуры имущества организации ООО «XXX» можно выделить следующие особенности: наибольший удельный вес на 2012 год занимают иммобилизированные активы (69, 36% к 2011 году и 54, 92 % к 2010 году); доля оборотных активов уменьшается, является отрицательным моментом.

Что касается структуры оборотных средств, то удельный вес в 2012 году уменьшился на 8, 73% и, составляет 31, 11% в 2010 году, и 22, 38% в 2011 году.

Удельный вес дебиторской задолженности, за период с 2010 года по 2012 год, снизился на 5, 25% и, составляет 21, 23% в 2010 году, и 15, 98% в 2011 году.

В пассиве баланса можно определить: наибольший удельный вес приходится на собственный капитал, а именно 56, 22% в 2010 году и 69, 75% в 2011 году, и также он увеличился на 13, 53%, что является положительным моментом; уменьшается удельный вес заёмного капитала на 10, 74% (с 25, 99% до 15, 25%); удельный вес кредиторской задолженности снижается с 20, 48% до 11, 56%, это означает, что организация стала погашать существующую задолженность перед кредиторами. Также показатели кредиторской задолженности находятся рядом с показателями дебиторской задолженности (21, 23% и 15, 98%), что является хорошим показателем.

В балансе организации отсутствует статья убытки, это является хорошим показателем.

2.3.2 Анализ показателей ликвидности и платежеспособности

Расчет показателей ликвилности для организации ООО «XXX» представлен в таблице 5:

Таблица 5 - Анализ показателей ликвидности ООО «XXX»

| Показатели | Расчет, формула | Нормативное значение | На 31.12.10 г. | На 31.12.11 г. | На 31.12.12 г. | Изменение (+; -) | |

| 2012 к 2010 | 2012 к 2011 | ||||||

| 1.Краткосрочные долговые обязательства (КДО), тыс. руб. | - | -2048 | +2071 | ||||

| 2.Денежные средства (Д) и краткосрочные финансовые вложения (КФВ), тыс. руб. | - | + 544 | +1800 | ||||

| 3.Краткосрочная дебиторская задолженность, тыс. руб. | - | -1921 | +209 |

Продолжение таблицы 5.

| 4. Сумма дебиторской задолженности (ДЗ), тыс.руб. | - | -1921 | +209 | ||||

| 5.Запасы за вычетом расходов будущих периодов (ПЗ), тыс.руб. | - | + 40 | +11 | ||||

| 6.Коэффициент абсолютной ликвидности (Кал) | (Д + КФВ) / КДО | > 0, 2 | 0, 37 | 0, 42 | 0, 53 | + 0, 16 | +0, 11 |

| 7. Коэффициент ликвидности (Кл) | (Д + КФВ + ДЗ) / КДО | > 0, 7 | 1, 18 | 1, 44 | 1, 32 | + 0, 14 | -0, 12 |

| 8.Коэффициент текущей ликвидности (Ктл) | (Д + КФВ + ДЗ + П3) / КДО | ≥ 2 | 1, 19 | 1, 46 | 1, 33 | + 0, 14 | -0, 13 |

Коэффициент текущей ликвидности также можно рассчитать следующим образом, используя формулу 1:

Ктл. = (Оср. – РБП – НДС) / КДО, (1)

где Оср. – оборотные средства;

РБП – расходы будущих периодов;

НДС – НДС по приобретенным ценностям.

Произведем расчет, подставив данные в формулу 1:

Ктл.10 = (11928 – 6) / 9965 = 1, 196;

Ктл.11 = (8579 – 14) / 5846 = 1, 46;

Ктл.12 = (10607 – 22) / 7917= 1, 336.

Таким образом, по рассчитанным данным, представленным в таблице 4 можно сделать следующие выводы:

1. Коэффициент абсолютной ликвидности ООО «XXX» выше граничной величины, что является положительным моментом в деятельности организации, и говорит о том, что денежные средства и краткосрочные финансовые вложения покрывают краткосрочные долговые обязательства. Также данный показатель имеет тенденцию к росту: к 31.12.12 г. он увеличился на 0, 16 и составил 0, 53.

2. На начало 2011 года коэффициент ликвидности выше нормативного значения. Это означает, денежные средства, краткосрочные финансовые вложения и сумма краткосрочной дебиторской задолженности покрывают краткосрочные долговые обязательства. На начало 2013 года данный показатель увеличивается на 0, 14: наиболее ликвидные активы и дебиторская задолженность покрывают краткосрочные долговые обязательства на 132%, что является положительной тенденцией.

3. Коэффициент текущей ликвидности в 2010 году чуть больше 1, что практически в 2 раза ниже допустимого значения. Это связано в большей степени с низкими платёжными возможностями организации, усугублёнными просрочкой платежей по дебиторской задолженности. К концу 2012 года данный показатель начинает возрастать и достигает 1, 33, но также не соответствует нормативному значению, что является негативным моментом, так как превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести организация при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены, а у ООО «XXX» данный запас отсутствует.

Произведем расчет показателей для признания организации ООО «XXX» неплатежеспособной:

Если Ктл12< 2, то условие выполняется.

В нашем случае Ктл12 = 1, 336, что меньше 2-х - условие выполняется.

Если Кс.об.10 < 0, 1, то условие выполняется.

В нашем случае Кс.об.10 = 0, 2536, что больше 0, 1 – условие не выполняется

Следовательно, у организации имеются проблемы с текущей платежеспособностью, и вследствие выполнения одного из условий на данный момент можно признать ООО «XXX» неплатежеспособным.

Рассчитаем коэффициент восстановления платежеспособности для анализируемой организации, используя формулу 2:

Квост. = (Ктл12 + 6/Т ∙ (Ктл12 – Ктл10)) / 2, (2)

где Т – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности.

Произведем расчет, подставив данные в формулу 2:

Квост. = (1, 336 + 6/12 ∙ (1, 336 – 1, 196)) / 2 = 0, 13.

Так как Квост < 1, то можно говорить о том, что организация является финансово неустойчивой и не способна восстановить свою платежеспособность в течение 6 месяцев.

2.3.3 Анализ показателей финансовой устойчивости организации

Финансовой устойчивости организации служит для выявления причин, по которым состояние организации может быть признано неустойчивым или кризисным, а также для поиска возможных направлений действий по стабилизации кризисной ситуации.

1) Коэффициент автономии (финансовой независимости).

Коэффициент автономии характеризует финансовую независимость организации от заемных средств и определяется как отношение источников собственных средств организации к общей сумме средств, вложенных в имущество организации, формула 3. Нормативное значение Ка ≥ 0, 5.

Ка = СК / ИП, (3)

Произведем расчет, подставив данные в формулу 3:

Ка10 = 21553: 32983 = 0, 6534;

Ка11 = 26740: 35169 = 0, 7603;

Ка12 = 28166: 38334 = 0, 7347.

Расчеты показывают, что на начало анализируемого периода примерно 65, 34% имущества организации финансировалось за счет собственных источников. На 31.12.12 г. ситуация несколько изменилась: коэффициент автономии увеличился на 8, 13% и составил 73, 47%. Так как коэффициент автономии в течение анализируемого периода больше 0, 5, следовательно ООО «XXX» обладает незначительной финансовой зависимостью от заемных источников.

2) Коэффициент соотношения заемных и собственных средств.

Данный коэффициент характеризует, сколько рублей заемных средств приходится на рубль собственных. Коэффициент определяется как соотношение суммы обязательств организации по привлеченным заемным средствам к собственным средствам, формула 4. Нормативное значение: Кз.с < 1.

Кз.с. = ЗК / СК = (1 / Ка) – 1, (4)

Произведем расчет, подставив данные в формулу 4:

Кз.с.10 = 1 / 0, 6534 – 1 = 0, 5304;

Кз.с.11 = 1 / 0, 7603 – 1 = 0, 3152;

Кз.с.12 = 1 / 0, 7347 – 1 = 0, 3611.

Коэффициент соотношения собственных и заемных средств в течение анализируемого периода находится в пределах нормативного (0, 5304< 1; 0, 3611< 1). В 2010 году на 1 рубль собственных средств организация привлекала 0, 5304 руб. заемных средств. К 2012 году зависимость от внешних инвесторов уменьшилась, и на 1 рубль собственных средств уже привлекалось 0, 3611 руб. заемных, что является положительной тенденцией в деятельности ООО «XXX».

3) Коэффициент обеспеченности собственными оборотными средствами.

Коэффициент обеспеченности предприятия собственными оборотными средствами определяется отношением наличия собственного оборотного капитала к общей сумме оборотных средств организации, формула 5. Нормативное значение: Кс.об. > 0, 3.

Кс.об. = Соб / Оср., (5)

Произведем расчет, подставив данные в формулу 5:

Кс.об.10 = (21553+1465-21055) / 11928= 1963/ 11928 = 0, 1645;

Кс.об.11 = (26740+2583-26590) / 8576= 2733/ 8576 = 0, 3186;

Кс.об.12 = (28166+2251 – 27727) / 10607 = 2690/10607=0, 2536.

В 2010 году коэффициент обеспеченности организации собственными оборотными средствами ниже нормативного значения (0, 1645< 0, 3). К 31.12.12 г. данный показатель увеличился на 0, 0891 и составил 0, 2636, что также меньше 0, 3. Это означает, оборотные средства не покрываются за счет собственных источников. Коэффициент меньше нормативное значение, что является отрицательным фактом для организации ООО «XXX».

4) Коэффициент маневренности собственного капитала.

Данный коэффициент характеризует, какая часть собственных средств организации вложено в мобильные активы. Определяется, как отношение наличия собственных оборотных средств к сумме источников собственных средств, формула 6. Нормативное значение: Км = 0, 5

Км = Соб / СК, (6)

На 2010 год

Соб = С кап. - С ист вн.а = 21553-19590 =1963 тыс.руб.

С ист вн.а = Вн.акт. – Долгоср. Заемн ср-ва=21055-1465 =19590тыс.руб.

На 2011 год

Соб = С кап. - С ист вн.а = 26740-24007=2733 тыс.руб.

С ист вн.а = Вн.акт. – Долгоср. Заемн ср-ва=26590-2583=24007 тыс.руб.

На 2012 год

Соб = С кап. - С ист вн.а = 28166-25476 =2690тыс.руб.

С ист вн.а = Вн.акт. – Долгоср. Заемн ср-ва=27727-2251=25476тыс.руб.

Тогда, произведем расчет, подставив данные в формулу 6:

Км10 = 1963 / 21553 = 0, 091;

Км11 = 2733 / 26740 = 0, 102;

Км12= 2690 / 28166 = 0, 095.

Значение показателя ниже нормативного. Коэффициент маневренности собственных средств за год увеличился на 0, 004 и составил 0, 095. Это говорит о том, что произошло незначительное увеличение доля собственных оборотных средств в совокупном капитале организации.

5) Коэффициент реальных активов в имуществе организации.

Данный коэффициент характеризует, какую долю в имуществе ООО «XXX» занимают средства производства, т.е. он характеризует производственный потенциал организации и обеспеченность производственного процесса средствами производства, формула 7. Нормативное значение: Кра > 0, 5.

Кра = (ОС + НА + С + НП) / ИП, (7)

где ОС – основные средства,

НА – нематериальные активы,

С – сырье и материалы,

НП – незавершенное производство;

ИП – имущество организации.

Произведем расчет, подставив данные в формулу 7:

Кра10 = (526+85) / 32983 = 0, 0185;

Кра11 = (1210+114) / 35169 = 0, 0376;

Кра12 = (1399+125) / 38334 = 0, 0397.

Коэффициент реальных активов в имуществе организации увеличился на 0, 0215 и на 31.12.12 г. составил 0, 0397. Это говорит о том, что средства производства составляют 3, 97% всего имущества. Коэффициент реальных активов в имуществе организации ООО «XXX» в конце 2012 года меньше нормативного значения, что свидетельствует о том, что организация не достаточной степени обеспечено средствами производства.

Сведем рассчитанные коэффициенты в таблицу 6:

Таблица 6 - Динамика основных показателей финансовой устойчивости организации ООО «XXX» за период 2010 – 2012 гг.

| Показатели | Нормативное значение | На 31.12.10 г. | На 31.12.10 г. | На 31.12.12 г. | Изменение (+; -) | |

| 2012 к 2010 | 2012 к 2011 | |||||

| 1.Коэффициент автономии | > 0, 5 | 0, 6534 | 0, 7303 | 0, 7347 | +0, 0813 | -0, 0256 |

Продолжение таблицы 6.

| 5.Коэффициент реальных активов в имуществе | > 0, 5 | 0, 0185 | 0, 0376 | 0, 0397 | +0, 0212 | +0, 0021 |

| 2.Коэффициент соотношения заемных и собственных средств | < 1 | 0, 5304 | 0, 3152 | 0, 3611 | -0, 1693 | +0, 0459 |

| 3.Коэффициент обеспеченности собственными оборотными средствами | > 0, 3 | 0, 1645 | 0, 3186 | 0, 2536 | +0, 0891 | -0, 065 |

| 4.Коэффициент маневриности собственного капитала | = 0, 5 | 0, 091 | 0, 102 | 0, 095 | +0, 004 | -0, 007 |

Таким образом, коэффициент автономии и коэффициент соотношения заемных средств к собственным соответствует норме, а коэффициент обеспеченности собственными оборотными средствами, коэффициент маневриности собственного капитала и коэффициент реальных активов в имуществе не соответствует нормативам, что говорит о не безупречной структуре баланса и финансового положения организации ООО «XXX».

Для определения типа финансовой устойчивости необходимо рассчитать коэффициент обеспеченности запасов и затрат источниками средств. Расчет представим в виде таблицы 7.

Таблица 7 - Определения типа финансовой устойчивости организации ООО «XXX»

| На 31.12.10 | На 31.12.11 | На 31.12.12 | |

| З = Соб | 8226 не =1963 | 6025 не =2733 | 6345 не = 2690 |

| Коз = Соб / З = 1 | (1963) / (85+8141) = 0, 238 не =1 | (2733) / (14+6011) = 0, 4536 не =1 | (2690) / (125+6220) = 0, 423 не =1 |

Таким образом, исходя из представленного расчета, организация ООО «XXX» характеризуется неустойчивым финансовым состоянием, и к началу 2013 года наблюдается незначительная тенденция к его улучшению.

2.3.4 Расчет показателей деловой активности (оборачиваемости)

Анализ деловой активности организации заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости.

1. Оборачиваемость текущих активов характеризует скорость оборота всех мобильных средств организации.

2. Оборачиваемость собственного капитала. Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры.

3. Оборачиваемость материальных запасов отражает число оборотов запасов организации за анализируемый период.

4. Оборачиваемость дебиторской задолженности показывает скорость оборота дебиторской задолженности.

5. Оборачиваемость кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации.

В таблице 8 рассчитаны показатели оборачиваемости ряда активов организации ООО «XXX», характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 8 – Показатели оборачиваемости ООО «XXX» за период 2010 -2012 гг., тыс.руб.

| Показатель оборачиваемости | На 31.12.10 г. | На 31.12.11 г. | На 31.12.12 г. | Изменение (+; -) | |

| 2012 к 2010 | 2012 к 2011 | ||||

| 1. Оборачиваемость оборотных средств (отношение выручки в годовом исчислении к среднегодовой величине оборотных активов) | 5111/11928=0, 42 | 5836/8579=0, 68 | 6212/10607=0, 58 | +0, 16 | |

| 2.Оборачиваемость запасов (отношение выручки в годовом исчислении к среднегодовой стоимости запасов) | 5111/85=60, 13 | 5836/114=51, 19 | 6212/125=49, 69 | -10, 43 | |

| 3.Оборачиваемость дебиторской задолженности (отношение выручки в годовом исчислении к среднегодовой величине дебиторской задолженности) | 5111/8141=0, 62 | 5836/6011=0, 97 | 6212/6220=0, 99 | +0, 37 | +0, 02 |

| 4.Оборачиваемость кредиторской задолженности (отношение выручки в годовом исчислении к среднегодовой краткосрочной кредиторской задолженности) | 5111/7852=0, 65 | 5836/4435=1, 31 | 6212/5502=1, 13 | +0, 47 | |

| 5.Оборачиваемость активов (отношение выручки в годовом исчислении к среднегодовой стоимости активов) | 5111/32983=0, 15 | 5836/35169=0, 165 | 6212/38334=0, 16 | +0, 01 | |

| 6.Оборачиваемость собственного капитала (отношение выручки в годовом исчислении к среднегодовой величине собственного капитала) | 5111/21553=0, 24 | 5836/26740=0, 218 | 6212/28166=0, 22 | -0, 02 |

Данные об оборачиваемости активов в среднем за 3 года свидетельствуют о том, что произошло как повышение оборачиваемости, так и её снижение. Оборачиваемость оборотных средств увеличилась на 0, 16, оборачиваемость кредиторской задолженности повысилась на 0, 47 и оборачиваемость активов увеличилась незначительно на 0, 01. Данные результаты свидетельствуют о улучшении деловой активности организации.

Оборачиваемость запасов ООО «XXX» снизилась на 10, 43. А оборачиваемость дебиторской задолженности и оборачиваемость собственного капитала уменьшилась незначительно.