Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Розрахунок фінансових коефіцієнтів

|

|

Розрахунок фінансових коефіцієнтів та співвідношень дає можливість краще оцінити фінансовий стан підприємства. До найбільш важливих коефіцієнтів і співвідношень можна віднести наступні:

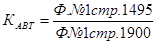

- коефіцієнт фінансової незалежності («автономії») (КАВТ) - відношення суми власного капіталу до суми всіх пасивів балансу підприємства:

(> 0, 5) (5.2)

(> 0, 5) (5.2)

Ріст цього коефіцієнта свідчить про збільшення фінансової незалежності підприємства, зниження ризику фінансових труднощів в майбутні періоди, підвищує гарантії погашення підприємством своїх зобов'язань.

- коефіцієнт фінансової стабільності (КФС) - визначається як відношення суми власного капіталу до суми всіх зобов'язань (довгострокових і поточних) підприємства й характеризує співвідношення власних і позикових коштів:

(> 1) (5.3)

(> 1) (5.3)

Перевищення власних коштів над позиковими свідчить про те, що підприємство має достатній рівень фінансової стабільності і є відносно незалежним від зовнішніх фінансових джерел.

- коефіцієнт маневреності власного капіталу (КМАН) – відношення власних оборотних коштів підприємства до власного капіталу:

(≥ 0, 5) (5.4)

(≥ 0, 5) (5.4)

Цей коефіцієнт показує, яка частина власного оборотного капіталу перебуває в мобільній формі, що дозволяє відносно вільно їм маневрувати, і використовується на закупівлю виробничих запасів.

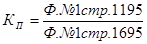

- коефіцієнт поточної ліквідності (КП) визначається як відношення поточних активів до поточних зобов'язань:

(> 1) (5.5)

(> 1) (5.5)

Даний коефіцієнт показує, скільки гривень оборотних коштів припадає на кожну гривню короткострокових зобов'язань, і характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року.

- коефіцієнт швидкої ліквідності (КШЛ) - визначається як відношення найбільш ліквідних активів та активів, які швидко реалізуються, до поточних зобов'язань:

(0, 7-0, 9) (5.6)

(0, 7-0, 9) (5.6)

Цей коефіцієнт характеризує очікувану платоспроможність підприємства на період, рівний середній тривалості одного обороту дебіторської заборгованості.

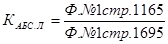

- коефіцієнт абсолютної ліквідності (КАБС.Л) - визначається як відношення суми залишків коштів і їх еквівалентів до суми поточних зобов'язань:

(0, 2-0, 35) (5.7)

(0, 2-0, 35) (5.7)

Цей коефіцієнт показує, яка частина найбільш термінових зобов'язань може бути покрита абсолютно ліквідними активами. Він характеризує платоспроможність підприємства на дату складання балансу.

- коефіцієнт забезпеченості власними коштами (КЗВК) - визначається як відношення різниці між власними джерелами фінансування й фактичною вартістю необоротних активів до вартості наявних у підприємства оборотних активів:

(> 0, 1) (5.8)

(> 0, 1) (5.8)

КЗВК характеризує наявність у підприємства власних оборотних коштів, необхідних для його фінансової стабільності.

Таблиця 5.5.

Динаміка фінансових коефіцієнтів

| Найменування коефіцієнтів | Значення | Характеристика зміни | |

| на початок періоду | на кінець періоду | ||