Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оцінка моделі та її параметрів.

|

|

Виведемо результати обчислення економетричної моделі та кількісних характеристик взаємозв’язку на основі стандартної програми „Регресія” (Для оцінки регресій в MS Excel необхідно перевірити наявність пакету аналізу. В головному меню слід вибрати Сервис-Надстройки і включити пакет аналізу):

Результати розрахунку за цією програмою дають найбільшу кількість характеристик взаємозв’язку.

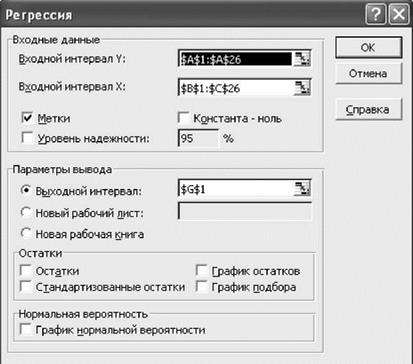

Заповнюємо діалогове вікно згідно з параметрами нашої задачі рис.2:

Заповнюємо діалогове вікно згідно з параметрами нашої задачі рис.2:

Рисунок 2.

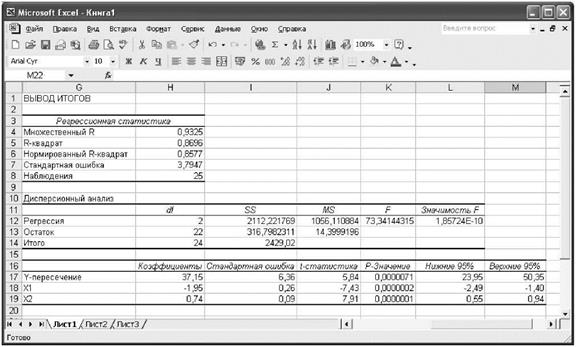

Результати регресійного аналізу показані на рис. 3.

Рисунок 3.

Отже, економетрична модель продуктивності праці матиме такий вигляд:

у лінійній формі:

;

;

Крок 2.1 Для оцінки достовірності моделі продуктивності праці використаємо чотири характеристики:

- коефіцієнт детермінації  ;

;

- коефіцієнт кореляції  ;

;

- критерій Фішера  ;

;

- критерій Стьюдента  .

.

Крок 2.2. Оцінимо достовірність моделі та її параметрів.

Найбільш загальною оцінкою достовірності моделі є коефіцієнт детермінації:

Отже, варіація продуктивності праці на ________ залежить від варіації чинників, які ввійшли до моделі.

Крок 2.3. Інваріантною оцінкою коефіцієнта детермінації є коефіцієнт множинної кореляції який характеризує тісноту зв’язку всіх незалежних змінних із залежною.

, R =

Оскільки коефіцієнт множинної кореляції наближається ___________, то це свідчить, що зв’язок між продуктивністю праці, фондомісткістю, коефіцієнтом плинності, рівнем втрат та стажем є _____________.

Крок 2.4. Визначимо F-критерій (Фішера) для перевірки адекватної моделі:

Порівняемо розраховане значення F-критерію Фішера з табличним (FРАСПОБР)[5]. При ступенях волі m-1=4 і n-m=15, рівні довіри

.

.

Оскільки  , то зв’язок є________ і побудована модель є _______, тобто підтверджується гіпотеза про те ________

, то зв’язок є________ і побудована модель є _______, тобто підтверджується гіпотеза про те ________

Крок 2.5. Достовірність кожного параметру зокрема можна оцінити за допомогою t–критерію (критерію Ст’юдента), який розраховується за формулою:

Табличне значення t–критерію при ступені свободи n-m=15 і рівні довіри 0, 05 становить t=2, 131.

Враховуючи, що  __2, 131, то оцінки цих параметрів __________.

__2, 131, то оцінки цих параметрів __________.

Тобто необхідно __________ рівень довіри.

Згідно з обчисленими щойно характеристиками, які використані для оцінювання достовірності моделі, можна зробити висновок, що побудовані нами моделі відбивають тісний зв’язок між продуктивністю праці та чинниками, що впливають на неї.

3. Знайдемо точковий та інтервальний прогнози продуктивності праці при заданих значеннях чинників на плановий період (останній квартал року).

Визначимо точковий та інтервальний прогнози продуктивності праці на плановий період (останній квартал року) місяці (21, 22, 23, 24-й). Щоб отримати точковий прогноз залежною змінної, необхідно задати очікувані значення незалежних змінних, тобто Х прогн. Підставивши їх у розрахункову економетричну модель, отримаємо точковий прогноз залежною змінної.

Крок 3.1.

Це означає, що на 21, 22, 23 і 24-й місяці продуктивність праці становитиме відповідно ________________________.

Крок 3.2. Щоб перейти до інтервального прогнозу, треба визначити стандартну похибку моделі:

Довірчий інтервал для прогнозних значень:

Крок 3.3.  ,

,

де ta- критичне значення t–критерію при ступені свободи n-m=15 і рівні довіри 0, 05 (СТЬЮДРАСПОБР)[6].

Критичне значення tкр.= 2, 131

Для прогнозних значень розрахуємо довірчі інтервали і отримаємо:

Таким чином, точковий прогноз продуктивності праці дорівнює відповідно ________________________, а інтервальні будуть знаходитися у межах наведених вишче.

Контрольні запитання.

1. Навести приклади застосування багатофакторного регресійного аналізу.

2. Дати визначення лінійної багатофакторної регресійної моделі. При яких основних припущеннях вона досліджується?

3. Прокоментувати основні етапи побудови лінійної багатофакторної регресійної моделі.

4. Як визначаються коефіцієнти множинної кореляції та детермінації в багатофакторній регресійній моделі?

5. Як визначається оцінений коефіцієнт детермінації? Навести його основні властивості.

6. Як побудувати довірчі інтервали параметрів лінійної регресії?

7. У чому відмінність між точковими та інтервальними прогнозами?

8. Як будується інтервальний прогноз значень залежної змінної в моделі лінійної регресії?

9. Як обчислюється t-критерій?

10. Як визначається F-критерій? Для чого він застосовується?

[5] Справка Microsoft Excel 2002.//Корпорация Microsoft (Microsoft Corporation), - 2001

[6] Справка Microsoft Excel 2002.//Корпорация Microsoft (Microsoft Corporation), - 2001