Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Контрольная работа. Студент Сова М. А. Адрес: Ростов-н/Дону, ул Российская, 6/1, 20

|

|

Студент Сова М. А. Адрес: Ростов-н/Дону, ул Российская, 6/1, 20

Группа ИЭV-31 Шифр 123896

Контрольная работа

по «Риск-менеджмент»

за 3 курс

Вариант 96

1. Статистические методы оценки риска

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым.

Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени.

Средняя величина представляет собой обобщенную количественную характеристику, и по ее значению достаточно трудно принять решение в пользу какого-либо варианта вложения капитала. С этой целью измеряется Колеблемость, или размах, полученного результата. Колеблемость - это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

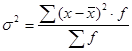

Дисперсия (σ 2) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле

где х - ожидаемое значение для каждого случая наблюдения;

— среднее ожидаемое значение;

— среднее ожидаемое значение;

f - частота случаев или число наблюдений.

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак. Для анализа степени отклонения часто используется коэффициент вариации.

Коэффициент вариации (V)выражается как отношение среднего квадратического отклонения к среднему ожидаемому значению. Он показывает степень отклонения полученных значений и вычисляется по формуле

где σ - среднее квадратическое отклонение;

- среднее ожидаемое значение.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Причем чем выше коэффициент вариации, тем сильнее колеблемость признака.

2. Предпринимательские риски.

Любые решения, принимаемые предпринимателем в процессе своей хозяйственной деятельности, несут в себе возможности неудачи, потери, т.е. являются рисковыми.

Риск можно определить как опасность потенциально возможной, вероятной потери ресурсов, или потери доходов по сравнению с возможным, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности. Иначе говоря, риск есть угроза того, что предприниматель может понести потери в виде дополнительных расходов сверх предусмотренных прогнозом, проектом, программой его действий, либо получить доход ниже того, на который он рассчитывал.

Предпринимательский риск связан, прежде всего, с выбором и принятием управленческого решения на различных уровнях структуры управления: отраслью, предприятием или его подразделениями. Риск предпринимательской деятельности кроме элементов хозяйственного риска, включает специфические виды риска, связанные с личными имущественными денежными вкладами в создание данного предприятия. Речь идет, прежде всего, о риске полной или частичной утраты имущества или денежного вклада, в том числе и риск банкротства, характерный в условиях рыночных отношений.

Хозяйственный риск является неотъемлемой частью хозяйственной деятельности любого предприятия, независимо от формы собственности.

Хозяйственный риск можно определить как деятельность субъектов предприятий связанной с преодолением неопределенности в ситуациях неизбежного выбора, процессе которой имеется возможность оценить вероятность достижения желаемого результата или неудачи, отклонения от цели, содержащихся в выбираемых альтернативах.

В практической деятельности риски могут быть настолько большими, что способны остановить производительную работу, заставить предпринимателя отказаться от осуществления операции, требующих больших первоначальных инвестиций и времени. В то же время наличие фактора риска является для предпринимателя сильным стимулом для постоянного осуществления режима экономии, вынуждает его тщательно анализировать рентабельность проектов, разрабатывать инвестиционные сметы, нанимать соответствующие кадры.

Риск предпринимательской деятельности можно подразделить на следующие виды:

а) риск утраты имущества;

Этот вид риска можно подразделить на следующие подвиды:

· риск, связанный с потерей имущества в результате стихийных бедствий;

· риск, связанный с потерей имущества в результате кражи, в том числе кражи со взломом, угоном транспортных средств и т.д.

· риск, связанный с утратой имущества в результате аварии на производстве;

· риск утраты имущества во время транспортировки;

· риск, связанный с отчуждением имущества в результате неправомерных действий местных органов власти.

б) риск возникновения гражданской ответственности за ущерб, наносимый окружающей среде;

Под гражданской ответственностью следует понимать обязанность каждого лица возмещать ущерб, причиненный другому лицу. Риски гражданской ответственности характерны для всех областей жизни, как хозяйственной деятельности, так и личной жизни граждан. К числу таких рисков следует отнести: риск возникновения ответственности за загрязнение окружающей среды, за несоблюдение договоров поставок, качество продукции, выпускаемой предприятием.

в) риск потери прибыли;

Одним из наиболее значительных для предпринимателя видов риска является риск потери прибыли по различным причинам.

В эту группу входят следующие виды рисков:

· риск потери прибыли, вследствие вынужденных перерывов в производстве;

· риск потери прибыли в результате потери имущества;

· риск потери прибыли в результате невыполнения договорных обязательств;

· потери вследствие изменения конъюнктуры рынка и перехода на выпуск другой продукции;

· потери в результате замены устаревшего оборудования и внедрения новой техники и технологии;

· потери вследствие проведения забастовок и других общественно-политических факторов.

г) риск, связанный с реализацией продукции на внутреннем и внешнем рынке;

Рыночный риск включает следующие подвиды рисков, связанные с внутренним и внешним рынком. К ним можно отнести:

· риск в определении структуры и объемов производства новых и старых изделий;

· риск связанный с ценами и запросами, то есть возможностью покрытия с помощью платежеспособного спроса расходов по удовлетворению в изделиях, реализуемых по определенным ценам.

С внешним рынком связаны риски:

· риск изменения цен на мировом рынке;

· риск связанный с таможенными ограничениями.

д) технический риск, связанный с эксплуатацией оборудования, строительно-монтажных сооружений и т.д.

Технический риск определяется степенью организации производства, проведением профилактических и регламентных мероприятий (регулировки, проверки и т. д.)

е) коммерческие риски, связанные с недопоставкой продукции, невыполнением финансовых обязательств;

В группе коммерческих рисков можно выделить следующие: - риск, связанный с недопоставкой продукции, выполнением финансовых обязательств и риск, связанный с невозвратом кредитов.

ж) валютный риск, связанный с расширением сферы внешнеэкономической деятельности.

Под валютным риском понимают опасность валютных потерь, вызванных изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеэкономических операций. При этом различают два основных вида риска:

1) риск наличия валютных убытков по конкретных операциям в иностранной валюте;

2) бухгалтерский риск убытков при переоценке активов и пассивов.

Задача. В таблице указаны вероятности получения прибыли для двух вариантов инвестирования. Сравнить эти варианты.

| Прибыль, млн. руб | - 2 | - 1 | ||||

| Вариант 1 | 0, 1 | 0, 2 | 0, 3 | 0, 3 | 0, 1 | |

| Вариант 2 | 0, 1 | 0, 2 | 0, 2 | 0, 2 | 0, 2 | 0, 1 |

При инвестировании по первому варианту с вероятностью 0, 3 прибыль составит от 0 до 1 млн руб. С вероятностью 0, 2 прибыль может обернуться убытком в размере до 1 млн. руб. С вероятностью 0, 1 проект может либо дать прибыль до 2 млн. руб. либо убыток до 2 млн. руб. А то, что прибыль может составить 3 млн. руб. речи нет (вероятность равна 0).

При инвестировании по второму варианту с одинаковой (0, 20 долей вероятности прибыль может колебаться от 0 до 2 млн. рублей, и с той же долей вероятности может перейти в убыток до 1 млн. руб. С долей вероятности 0, 1 прибыль может составить до 3 млн. руб. либо достигнуть убытка до 2 млн. руб.

Первый вариант в сравнении со вторым более предпочтителен с точки зрения получения прибыли до 1 млн. руб. или хотя бы выхода на уровень рентабельности. Но при этом второй вариант допускает более высокую вероятность получения прибыли в 2 и 3 млн. руб., но в связи с тем, что вероятность эта сама по себе имеет незначительную абсолютную величину, то она представляется рискованной. Но оба инвестиционных проекта допускают одинаковую вероятность убытков.

Список использованной литературы

1. Резниченко В.Ю. Риск-менеджмент: Учебное пособие / Московский государственный университет экономики, статистики и информатики. – М., 2004. – 100 с.

2. Богоявленский С.Б. Управление риском в социально-экономических системах: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2010. – 144 с.

|