Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Налоговая база и налоговые вычеты по налогу на доходы физических лиц.

|

|

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

К доходам, полученным налогоплательщиком в натуральной форме, относятся:

- оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе;

- оплата труда в натуральной форме.

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется по рыночной стоимости. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость и акцизов.

Доходами налогоплательщика, полученным в виде материальной выгоды, являются:

- материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (В этом случае материальная выгода определяется: как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из действующей ставки рефинансирования, установленной Центральным банком РФ на дату получения таких средств, - над суммой процентов, исчисленной исходя из условий договора; или же как превышение суммы процентов за пользование заёмными средствами, выраженными в иностранной валюте, исчисленной исходя из 9% годовых, - над суммой процентов, исчисленной исходя из условий договора);

- материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику (В этом случае налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику);

- материальная выгода, полученная от приобретения ценных бумаг,

которая определяется как превышение рыночной стоимости ценных бумаг над

суммой фактических расходов налогоплательщика на их приобретение.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

С 2009 года законом от 29.12.04 № 204-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» расширен перечень доходов от источников в Российской Федерации, которые учитываются при исчислении налога на доходы физических лиц. К таким доходам отнесены выплаты правопреемникам умерших застрахованных лиц по обязательному пенсионному страхованию в случаях, предусмотренных законодательством РФ (подп. 9.1 п. 1 ст. 208 Налогового кодекса РФ).

Налоговые вычеты - это разновидность налоговых льгот, которые предоставляются путём вычета из доходов налогоплательщика при определении налоговой базы, облагаемой по ставке 13%. Они бывают следующих видов:

- стандартные - для отдельных категорий налогоплательщиков путём ежемесячного уменьшения налоговой базы (предоставляются работодателем (если их несколько, то по выбору работника) или налоговым органом);

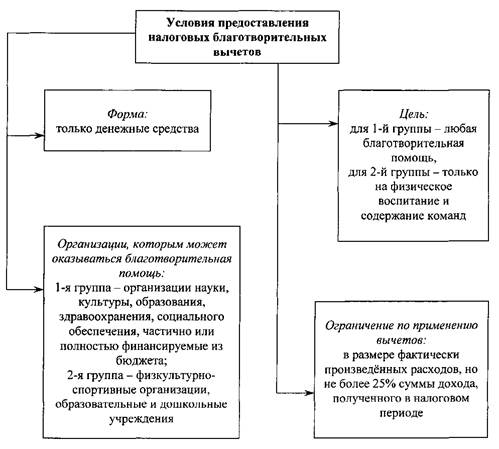

- социальные в связи с осуществлением затрат на благотворительность, на обучение, на лечение (предоставляются только налоговым органом при подаче налоговой декларации);

- имущественные - при продаже имущества, а также при осуществлении затрат на приобретение жилого дома или квартир (предоставляются только налоговым органом при подаче налоговой декларации);

- профессиональные - для индивидуальных предпринимателей, авторов произведений науки, литературы, искусства и др. (применяются непосредственно при исчислении налоговой базы).

Перечень налоговых вычетов по налогу на доходы физических лиц, установленных Налоговым Кодексом РФ представлен в Приложение 1.

Рисунок 1.3. Условия предоставления налоговых благотворительных вычетов

При определении налоговой базы индивидуальным предпринимателям, нотариусам и лицам, занимающимся частной практикой, предоставляются профессиональные налоговые вычеты. Если расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

Таблица 1.1.

Размеры вычет, если расходы не могут быть подтверждены документально

| Нормативы затрат (в % к сумме начисленного | |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | |

| Создание аудиовизуальных произведений (видео-, теле- и | |

| Создание: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-и видеофильмов и театральных постановок | |

| других музыкальных произведений, в том числе подготовленных к опубликованию | |

| Исполнение произведений литературы и искусства | |

| Создание научных трудов и разработок | |

| Открытия, изобретения и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, не переносится.

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов. При этом налоговые вычеты не применяются.