Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Раздел 6: Расчет общепроизводственных и общехозяйственных расходов

|

|

Общецеховые, или так называемые общепроизводственные расходы (ОПР), включают затраты по содержанию помещений, а также затраты связанные с организацией, обслуживанием и управлением производством. Сюда входит ряд статей:

· «Содержание цехового персонала»;

· «Содержание зданий, сооружений и инвентаря»;

· «Текущий ремонт зданий и сооружений»;

· «Амортизация зданий, сооружений и инвентаря»;

· «Расходы по охране труда»;

· «Возмещение износа малоценного и быстро изнашивающегося инвентаря»;

· «Прочие затраты».

ОПР являются условно-постоянными затратами, т.к. они напрямую не зависят от объема выпуска продукции. Примером тому может служить арендная плата или заработная плата директора. Эти выплаты будут производиться в полном размере даже при значительном снижении производства продукции.

На практике в большинстве случаев рассчитывается смета общецеховых расходов и делится на заработную плату основных производственных рабочих. Таким образом, находится процент накладных общецеховых расходов для отнесения их стоимости на единицу готовой продукции. Если объем производства будет падать, то пропорционально уменьшится и заработная плата основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае.

К общезаводским, или так называемым общехозяйственным расходам (ОХР), относятся заработная плата административно-управленческого персонала, расходы на служебные командировки, общезаводской инвентарь и др.

К прочим общезаводским расходам в данном случае можно отнести:

* расходы на служебные командировки директора (в том числе по поиску и заключению договоров с покупателями и поставщиками);

* амортизация нематериальных активов (в том числе амортизация программы по бухгалтерии «1С»);

* расходы на приобретение необходимой технической, нормативной и бухгалтерской литературы;

* оплата консультационных услуг юридического и налогового характера;

* услуги сторонних организаций по обслуживанию сигнализации здания;

* стоимость износа малоценных и быстроизнашивающихся предметов (МБП) (в том числе канцтоваров, бумаги для отчетных документов, расходных материалов к компьютеру, принтеру и пр.).

Таблица 9. Смета цеховых расходов (расходы по организации, обслуживанию и управлению производством)

| № п/п | Наименование статей расходов | Сумма, руб. |

| 1. | Содержание аппарата управления цехом: | |

| а) заработная плата ИТР, служащих, МОП (табл.7 итого стлб.6) | 753 660 000 | |

| б) обязательные страховые взносы в ФСЗН от заработной платы ИТР, служащих, МОП (стр.1а * 34%) | 256 244 400 | |

| в) страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний от заработной платы ИТР, служащих, МОП (стр.1а*0, 6%) | 4 521 960 | |

| г) заработная плата прочих цеховых рабочих (табл.6 стр.2 стлб.11) | 34 944 000 | |

| д) обязательные страховые взносы в ФСЗН – 34% от заработной платы прочих цеховых рабочих (стр. 1г*34%) | 11 880 960 | |

| е) страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний – 0, 6% от заработной платы прочих цеховых рабочих (стр. 1г*0, 6%) | 209 664 | |

| 2. | Амортизация зданий, сооружений и инвентаря (табл.2 стлб.6 стр. 3+4+6)или 1+2+5 или 1+2+6 | 99 858 960 (возможно не правильно) |

| 3. | Текущий ремонт зданий, сооружений и инвентаря (табл.2 стлб.5 стр. 3+4+6) 1+2+5 | 332 863 200 (возможно не правильно) |

| 4. | Содержание зданий, сооружений и инвентаря: | |

| а) стоимость материалов, расходуемых на хозяйственные нужды (0, 27% от амортизации зданий, сооружений и инвентаря) | 122 807 | |

| б) стоимость пара на отопление | 4 636 800 | |

| в) стоимость электроэнергии на освещение | 57 868 400 | |

| г) стоимость воды на хозяйственные нужды | 642 000 | |

| 5. | Испытания, опыты и исследования, рационализация и изобретательство (100 тыс. руб. на списочное количество рабочих) | 900 000 |

| 6. | Охрана труда (100 тыс. руб. на списочное количество рабочих) | 900 000 |

| Итого | 310 818 499 |

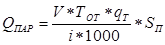

Стоимость пара на отопление рассчитывается по формуле:

; где

; где

- кубатура здания, м3 (принимается из расчета);

- кубатура здания, м3 (принимается из расчета);

- продолжительность отопительного сезона, ч (принимается 4320 часов);

- продолжительность отопительного сезона, ч (принимается 4320 часов);

- удельный расход тепла на 1 м3 здания, ккал/ч (принимается 20 ккал/ч);

- удельный расход тепла на 1 м3 здания, ккал/ч (принимается 20 ккал/ч);

- теплоотдача 1 кг пара, ккал (принимается 540 ккал/ч);

- теплоотдача 1 кг пара, ккал (принимается 540 ккал/ч);

- стоимость одной тонны пара, руб. (принимается по данным предприятия).

- стоимость одной тонны пара, руб. (принимается по данным предприятия).

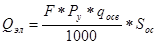

Расчет стоимости электроэнергии на освещениепроизводится по формуле:

; где

; где

- количество часов освещения в год (принимается 2700 ч);

- количество часов освещения в год (принимается 2700 ч);

- площадь участка, м2 (принимается из расчета);

- площадь участка, м2 (принимается из расчета);

- норма освещения на 1 м2 площади участка, Вт (принимается 15 Вт на 1 м2 /ч плюс 5% на дежурное освещение);

- норма освещения на 1 м2 площади участка, Вт (принимается 15 Вт на 1 м2 /ч плюс 5% на дежурное освещение);

- стоимость 1 кВт-ч электроэнергии (принимается по данным предприятия).

- стоимость 1 кВт-ч электроэнергии (принимается по данным предприятия).

Стоимость воды на хозяйственные и бытовые нужды рассчитывается по формуле:

; где

; где

- численность работающих на участке, чел.;

- численность работающих на участке, чел.;

- удельный расход воды на работающего в смену, м3 (принимается 0, 08 м3);

- удельный расход воды на работающего в смену, м3 (принимается 0, 08 м3);

- эффективный фонд времени одного рабочего, день;

- эффективный фонд времени одного рабочего, день;

- стоимость 1000 м 3 воды, руб. (принимается по данным предприятия).

- стоимость 1000 м 3 воды, руб. (принимается по данным предприятия).