Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы расчета восстановительной стоимости здания

|

|

Восстановительная стоимость (ВС) строительства оцениваемого объекта недвижимости рассчитывается в текущих ценах как нового (без учета накопленного) износа и соотнесенная к дате оценки.

Стоимость воспроизводства – затраты на строительство в текущих ценах на действительную дату оценки точной копии оцениваемого здания, используя такие же строительные материалы, стандарты и проект.

Стоимость замещения – затраты на строительство в текущих ценах на действительную дату оценки объекта одинаковой полезности с использованием современных материалов, стандартов, проектов и архитектурных решений.

Полная восстановительная стоимость (ПВС) – восстановительная стоимость основных фондов с учетом сопутствующих затрат, необходимых для начала эксплуатации активов, и отражаемая в балансовой стоимости (большей частью актуальна для активной части основных фондов).

В зависимости от порядка учета этих затрат в себестоимости строительства принято выделять прямые и косвенные затраты.

Прямые затраты – затраты, непосредственно связанные со строительством.

К ним относятся:

• стоимость строительных материалов, изделий и оборудования;

• заработная плата рабочих;

• стоимость сопутствующих строительству сооружений и инженерных сетей;

• стоимость коммунальных услуг;

• стоимость доставки и хранения материалов и пр.

Косвенные затраты – затраты, не относящиеся непосредственно к строительству:

стоимость инвестиций в землю;

• гонорары проектно-сметным организациям;

• маркетинговые, страховые и рекламные расходы и другие затраты. К косвенным расходам относят и накладные расходы. Накладные расходы1 – денежные средства, необходимые для создания общих условий строительного производства, его организации и обслуживания.

Прибыль застройщика (инвестора) – предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта.

В зависимости от цели оценки и необходимой точности расчета существует несколько способов определения восстановительной стоимости:

• метод сравнительной единицы;

• метод разбивки по компонентам;

• метод количественного обследования.

Далее рассмотрим методы расчета восстановительной стоимости.

Метод сравнительной единицы предполагает расчет стоимости строительства сравнительной единицы (1 м2, 1 м3) аналогичного здания. Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах (планировка, оборудование, права собственности и т.д.).

Для расчета полной стоимости оцениваемого объекта скорректированная стоимость единицы сравнения умножается на количество единиц сравнения (площадь, объем). Для определения величины затрат обычно используются различные справочные и нормативные материалы (УПСС2, УПВС3и т.д.).

В качестве примера рассмотрим расчет стоимости объекта недвижимости, когда в качестве сравнительной единицы выбрана стоимость 1 м2 типичного сооружения.

Со =С1м2. So . Кп . Ки . Км . Кв . Кпз . Кндс,

где Со – стоимость оцениваемого объекта;

С м2– стоимость 1 м2 типичного сооружения на базовую дату;

Sо – площадь оцениваемого объекта (количество единиц сравнения);

Кп – коэффициент, учитывающий возможное несоответствие данных по площади объекта, полученных в БТИ (бюро технической инвентаризации), и строительной площади (Кп = 1, 1 – 1, 2)';

Кн– коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1);

Км– коэффициент, учитывающий местоположение объекта;

Кв – коэффициент времени, учитывающий изменение стоимости строительно-монтажных работ (СМР) в период между базовой датой и датой на момент оценки;

– коэффициент, учитывающий прибыль застройщика (%); – коэффициент, учитывающий НДС (%).

Важным этапом при использовании этого метода является выбор типичного объекта (аналога), для этого необходимо учитывать:

• единое функциональное назначение;

• близость физических характеристик (класс конструктивных систем);

сопоставимый хронологический возраст сравниваемых объектов;

• другие характеристики.

Поскольку в большинстве случаев базой для сравнения является стоимость сравнительной единицы не идентичного объекта, а близкого аналога, то рассчитанная по методу сравнительной единицы стоимость объекта является стоимостью замещения.

Информационной базой для приведенной методики расчета может служить ежеквартальное издание консалтинговой компании «КО-ИНВЕСТ» «Индексы цен в строительстве» (межрегиональный информационно-аналитический бюллетень, из которого можно получить информацию о динамике текущих и прогнозных цен на здания, сооружения, строительно-монтажные работы, материалы, конструкции, технологическое оборудование по всем регионам России).

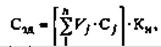

Метод разбивки по компонентам отличается от предыдущего тем, что стоимость всего здания рассчитывается как сумма стоимостей его отдельных строительных компонентов – фундаментов, стен, перекрытий и т.п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема по формуле

где С – стоимость строительства

здания в целом;

Vj – объем j-го компонента; Сj – стоимость единицы объема; п – количество выделенных компонентов здания;

К – коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1).

Существует несколько вариантов использования метода разбивки компонентам:

• субподряд;

• разбивка по профилю работ;

• выделение затрат.

Метод субподряда основан на том, что строитель-генподрядчик нан мает субподрядчиков для качественного и быстрого выполнения час строительных работ. Затем рассчитываются суммарные затраты по всем субподрядчикам.

Метод разбивки по профилю аналогичен методу субподряда и основ на расчете затрат на наем отдельных специалистов (каменщиков, штука туров, плотников и др.).

Метод выделения затрат предполагает использование разных един сравнения для оценки различных компонентов зданий, после чего эти оценки суммируются.

Метод количественного обследования основан на детальных количественном и стоимостном расчетах затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. Кроме расчета прямых затрат необходим учет накладных расходов и иных затрат, т составляется полная смета воссоздания оцениваемого объекта.

Метод количественного обследования – база для использования вышеизложенных методик расчета восстановительной стоимости; она дает на более точные результаты по сравнению с ними. Вместе с тем он является на более трудоемким методом, вследствие чего оценщик должен иметь углубленную теоретическую подготовку и значительный практический опыт.