Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Затраты, связанные с бедственным финансовым положением

|

|

По мере роста доли заемных средств в структуре капитала фирмы возрастает и вероятность того, что фирма может оказаться неспособной осуществить выплаты по долговым обязательствам, если в будущем ее доходы окажутся меньше ожидаемых.

Фирмы, для которых угроза неплатежеспособности в отношении долговых обязательств оказывается достаточно реальной, называются терпящими финансовое бедствие (financial distress). В таких условиях фирмы обычно несут значительные затраты, снижающие полную стоимость фирмы ниже той величины, которую она имела бы в случае отсутствия долгов. К этим затратам относятся время и усилия, расходуемые управленческим персоналом фирмы в попытках избежать банкротства, а также гонорары выплачиваемые юристам, специализирующимся на ведении дел о банкротстве. Еще важнее то, что может быть разрушена сама производственно-коммерческая деятельность, поскольку заказчики, поставщики и сотрудники фирмы с большим вниманием следят за развитием событий в связи с возникшей угрозой банкротства, за которой может последовать и ликвидация фирмы.

Финансовое руководство фирмы должны сопоставлять расходы, которые могут возникнуть, если фирма попадет в бедственное финансовое положение, с экономией на налогах, связанной с более высоким уровнем долгового финансирования. Для того чтобы проиллюстрировать поиск компромиссного решения, рассмотрим снова фирму Nodett Corporation.

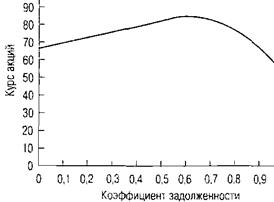

Как мы показали в разделе 16.3 1, экономия на налогах, связанная с выпуском облигаций, должна приводить к тому, что у руководства фирмы Nodett возникнет желание эмитировать облигации и полученные средства использовать для изъятия из обращения своих акций. Если фирма разместит облигаций на 40 млн. долл., то цена акции повысится с 66 долл. до 79, 60 долл.; а если на 50 млн. долл., курс акций увеличится до 83 долл. Предположим теперь, что чем выше уровень заемного капитала в общей структуре капитала фирмы, тем выше вероятность банкротства, и соответственно, расходов, связанных с процедурой банкротства. В таком случае при объявлении о намерениях фирмы выпустить долговые обязательства на 60 млн. долл., курс акций скорее всего упадет, а не повысится.

На рис. 16.1 показано возможное влияние повышения доли заемного капитала на курс акций фирмы. Оптимальный уровень коэффициента задолженности (debt ratio) соответствует точке, в которой курс акций максимален.

Рис 16 1 Влияние финансового " рычага " на курс акций

Можно представить себе ситуацию, когда руководство корпорации объявляет о намерении эмитировать различные объемы облигаций для выкупа акций и наблюдает влияние этих заявлений на курс акций, а затем выбирает тот уровень финансового " рычага", при котором курс акций оказывался максимальным. Это редко наблюдается в реальной жизни (если наблюдается вообще). На практике оказывается очень сложно найти точное значение финансового " рычага", при котором стоимость фирмы оказывается максимальной. Однако для фирм, имеющих слишком малый или слишком большой удельный вес заемного капитала, теоретический перебор различных вариантов финансирования способен прояснить пути улучшения ситуации.

| Контрольный вопрос 16.9 |

| Каким образом улучшение финансовой ситуации корпорации может повлиять и | структуру ее капитала? |