Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оборотные средства предприятия, их состав и структура, эффективность использования

|

|

Важной составляющей материально-технических ресурсов любого предприятия, включая агропромышленное, являются оборотные фонды. Они представлены в основном предметами труда, участвующими в одном цикле производства, полностью потребляемыми в нем и переносящими всю свою первоначальную стоимость на готовый продукт, теряя при этом натурально-вещественную форму. В несельскохозяйственных отраслях — это сырье и материалы (основные и вспомогательные), топливо и нефтепродукты, запасные части и ремонтные материалы. Причем сырье и материалы, будучи технологически обработанными, здесь составят натурально-вещественную основу готового продукта. В сельском хозяйстве функции сырья и материалов выполняют семена, удобрения, корма, молодняк животных, к которым в процессе производства присоединяются другие предметы труда (топливо и электроэнергия). Помимо указанных предметов труда в практике планирования и учета (в целях упрощения) к оборотным фондам относят и определенную группу средств труда, стоимость которых не превышает тридцати минимальных заработных плат, не учитывая срока службы, либо срок службы которых не превышает одного года, независимо от стоимости.

В практике учета и экономического анализа различают авансированные и потребленные оборотные фонды. Первые из них отражаются на балансовых счетах как запасы материальных ценностей (текущие активы) на начало и конец отчетного месяца и года. Это производственные запасы семян, удобрений и ядохимикатов, кормов, нефтепродуктов, запасных частей, ремонтных и прочих материалов, малоценных и быстроизнашивающихся предметов. В процессе производства данные запасы расходуются и учитываются в виде материальных затрат, представляющих собой потребленные оборотные фонды. Они переходят на стадию незавершенного производства и расходов будущих периодов. В сельском хозяйстве имеют место своеобразные производственные запасы в виде животных на выращивании и откорме. Они являются одновременно и полуфабрикатами, и (в известной мере) готовой к употреблению продукцией. Процесс производства здесь еще не завершен, хотя данный полуфабрикат может служить объектом потребления. В целом специфика оборотных фондов аграрного сектора состоит в том, что здесь большую долю составляют биологически активные материальные ценности и живые организмы, в значительной части воспроизводимые внутри отрасли и даже на каждом сельскохозяйственном предприятии в порядке внутреннего оборота средств. Часть готовой продукции одного производственного цикла выступает в качестве предмета либо средства труда в новом цикле производства. Это в основном семена, корма и молодняк животных. В одном году они выращиваются, а в другом — производительно потребляются. Причем имеет место большая сезонность формирования запасов и затрат оборотных фондов. И все это необходимо учитывать при планировании и организации процесса производства.

Всю величину авансированных и потребленных оборотных фондов можно условно подразделить на активную и пассивную части. Активная часть непосредственно влияет на результаты производства продукции, предопределяя в решающей мере эффективность использования всех остальных ресурсов. Это — семена, удобрения и химикаты, корма, подстилка и ветмедикаменты в сельском хозяйстве, сырье и основные материалы — на промышленных предприятиях АПК. Все остальные элементы оборотных фондов носят в большей или меньшей мере пассивный характер. Соотношение между указанными двумя группами авансированных и потребленных оборотных фондов на каждом предприятии должно быть оптимальным, не допускающим дефицита одних и избытка других элементов. С развитием производительных сил все большую роль в воспроизводстве оборотных фондов сельскохозяйственных предприятий играют промышленные и агросервисные отрасли АПК. Воспроизводство оборотных фондов сельскохозяйственного происхождения также все более концентрируется в специализированных семеноводческих, племенных и комбикормовых предприятиях, что сокращает внутренний оборот средств в остальных хозяйствах. Тем не менее, на каждом предприятии в составе общей суммы оборотных фондов учитываются материалы собственного производства и покупные. В каждом производственном цикле оборотные фонды предприятий совершают кругооборот, переходя из сферы производства в сферу обращения и обратно. Вначале они накапливаются в форме производственных запасов материальных ценностей, включая покупные полуфабрикаты. Затем, производительно потребляясь, они принимают форму незавершенного производства и расходов будущих периодов. В последующем стоимость оборотных фондов вместе с амортизацией основных фондов и созданным чистым доходом переходят в сферу обращения и принимают форму запасов готовой продукции, а после ее реализации выступают в виде денежных средств в кассе, на счетах в банке и средств в расчетах (дебиторской задолженности). Эта стадия именуется обычно фондами обращения.

Таким образом, на каждый данный момент кругооборота средств в его составе отражается определенная сумма оборотных производственных фондов и фондов обращения. Общую, суммарную их величину составляют оборотные средства предприятия как финансовые ресурсы. Они изменяются по годам и в течение каждого года, условно считающегося циклом производства. Характер кругооборота оборотных средств зависит от сезонности воспроизводственного процесса, развития рыночных отношений, эффективности производства.

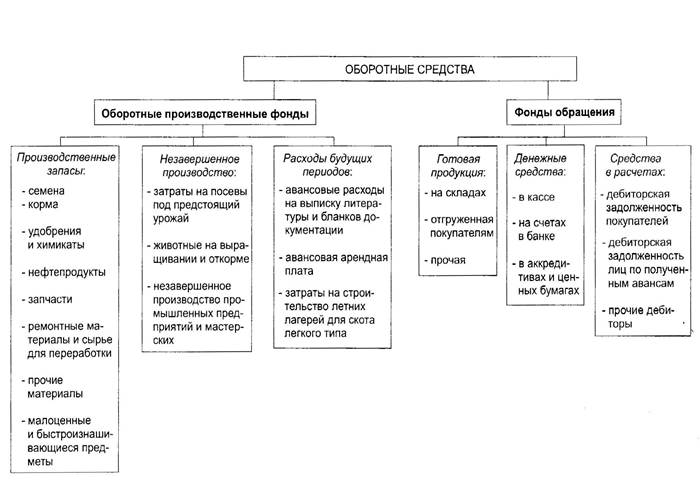

Классификационная структура оборотных средств представлена на рисунке 1.

Рисунок 1 Структура оборотных средств

По источникам образования оборотные средства предприятий делятся на собственные и заемные. Собственные формируются в основном за счет доводов предприятий и привлекаемых средств в порядке оказания финансовой помощи со стороны (например, из республиканского фонда финансовой поддержки производителей сельскохозяйственной продукции).

Заемные источники используются для воспроизводства оборотных средств прежде всего в виде банковских ссуд, товарного кредита, кредиторской задолженности поставщикам по заработной плате своим работникам. Такие источники являются временными, задолженность по ним должна погашаться в рамках одного календарного года из собственной денежной выручки. Простое воспроизводство оборотных средств обеспечивается в порядке покрытия текущих издержек производства, а расширенное — в основном в виде отчислений от прибыли предприятия на пополнение собственных оборотных средств. Существенную роль в этом играют поступления из госбюджета и внебюджетных фондов.

Обеспеченность (оснащенность) предприятия оборотными производственными фондами и оборотными средствами в целом измеряется системой общих стоимостных и частных (преимущественно натуральных) показателей. В качестве первых из них могут использоваться удельные величины среднегодовой суммы авансированных оборотных фондов на 100 га сельскохозяйственных угодий и на 100 р. среднегодовой суммы основных фондов. Чем выше эти показатели, тем лучшими являются потенциальные условия и возможности высокоинтенсивного использования земли и других материально-технических ресурсов.

На практике принято считать оптимальной оснащенность предприятия оборотными средствами, когда их приходится по одному рублю на каждый рубль основных фондов в среднегодовом исчислении. Что касается удельной величины среднегодовой суммы оборотных фондов и оборотных средств в целом, то она зависит от оснащенности земли основными фондами. Чем выше эта оснащенность, тем больше будет приходиться оборотных средств на гектар сельхозугодий (разумеется, при неизменной обеспеченности основных фондов оборотными).

Не все составные элементы оборотных фондов предприятий АПК, в особенности сельскохозяйственных, имеют прямую связь с основными фондами. Отдельные из них (например, удобрения) связаны непосредственно с сельхозугодьями. Основные фонды используются лишь для транспортировки и внесения удобрений в почву, в силу чего требуемая величина их запасов определяется потребностью полей в удобрениях.

Среднегодовая сумма авансированных оборотных фондов еще не в полной мере отражает их реальные возможности интенсификации производства. Для оценки фондооснащенности предприятия АПК важно использовать величину потребленных оборотных фондов в виде материальных затрат. Их удельная величина в расчете на гектар сельхозугодий и на 100 р. среднегодовой суммы основных фондов в наибольшей мере отражает уровень интенсивности использования земли и средств труда. В настоящее время годовая статистическая отчетность обеспечивает отражение материальных затрат по следующим элементам: семена и посадочный материал; корма; прочая продукция сельского хозяйства (навоз, подстилка, яйца для инкубации); минеральные удобрения; средства защиты растений и животных; нефтепродукты; электроэнергия; топливо; запасные части, ремонтные, строительные и прочие материалы для ремонтов; оплата услуг и работ, выполненных сторонними организациями; прочие материальные затраты.

Наряду с общей суммой для анализа фондооснащенности могут определяться удельные величины каждого составного элемента материальных затрат в расчете на тот или иной объект. Удельные затраты семян, удобрений и средств защиты растений следует исчислять в расчете на гектар сельхозугодий либо посевной площади той или иной культуры; кормов (как в натуральном, так и в стоимостном выражении) — в расчете на физическую и условную голову рабочего и продуктивного скота; нефтепродуктов — в расчете на единицу суммарной мощности двигателей внутреннего сгорания. Во всех случаях фактические годовые величины материальных затрат целесообразно сопоставлять с плановой потребностью и нормативами по каждому элементу.

В годовой отчетности предприятий АПК исчисляется коэффициент обеспеченности собственными оборотными средствами. Он определяется как удельная величина всех источников собственных средств (за вычетом суммы долгосрочных и нематериальных активов) в расчете на рубль балансовых остатков денежных средств, расчетов и прочих активов. И этот показатель целесообразно широко использовать в практике экономического анализа и управления.

Наряду с фондооснащенностью в практике экономического управления используют показатели эффективности функционирования оборотных производственных фондов и оборотных средств в целом на предприятиях АПК. Здесь также рассчитывают как общие, конечные, стоимостные, так и частные, промежуточные показатели, включая и натуральные. Во всех случаях за основу принимаются уровни материалоемкости продукции и материалоотдача, а также рентабельность материальных запасов и затрат.

Материалоемкость произведенной на предприятии продукции может быть измерена удельной величиной материальных затрат в стоимостном выражении в расчете на каждый рубль валовой продукции. Оборотный показатель будет выражать материалоотдачу. Материалоемкость продукции может исчисляться и по каждой отрасли агропромышленного производства, и даже по важнейшим составным элементам материальных затрат. Так, в животноводстве исчисляют кормовую емкость продукции по удельной величине затрат кормов в кормовых единицах и стоимостном выражении на центнер молока и прироста живой массы продуктивного стада. Широко используются на практике показатели энергоемкости продукции как удельные величины затрат тепловой и электрической энергии в калориях и стоимостном выражении на центнер выращенного урожая, надоя молока и прироста живой массы продуктивного поголовья. Важность показателей энергоемкости продукции определяется устойчивой тенденцией ее повышения в отечественном АПК.

Рентабельность использования авансированных и потребленных оборотных фондов может исчисляться как самостоятельный показатель, так и в составе всех производственных фондов и издержек производства. В первом случае рассчитывают удельную величину годовой прибыли, исходя из среднегодовой суммы авансированных оборотных фондов и годовой суммы материальных затрат.

Во втором случае годовую прибыль соотносят со среднегодовой суммой основных и оборотных фондов (и такой показатель называют нормой прибыли), а также с годовой величиной себестоимости реализованной продукции, что характеризует рентабельность производства. Оба показателя могут исчисляться не только по предприятию в целом, но и в разрезе растениеводческой и животноводческой отраслей, а рентабельность — и по каждому реализуемому продукту.

Что касается оборотных средств в целом, то в традиционной практике исчисляют два показателя эффективности их использования. Первый из них — коэффициент оборачиваемости как удельная величина годовой денежной выручки в расчете на рубль среднегодовой суммы оборотных средств. Второй — скорость одного оборота в днях как частное от деления числа календарных дней в году (365 или 366) на коэффициент оборачиваемости оборотных средств.

8. Обеспечение предприятия оборотными фондами: система показателей, уровень, тенденции и факторы роста

В докризисные годы предприятия отечественного АПК достигали высокой, динамически растущей обеспеченности оборотными фондами и оборотными средствами в целом, хотя эти показатели существенно колебались по годам и различным предприятиям. Экономико-статистический и корреляционно-регрессионный анализ показывает, что чем выше обеспеченность предприятий оборотными средствами, тем выше эффективность агропромышленного производства. Причем оснащенность предприятий оборотными средствами зачастую оказывает более сильное влияние на результаты производства, чем оснащенность основными фондами. В кризисные 1990-е гг. по ряду объективных причин произошел спад обеспеченности предприятий отечественного АПК оборотными фондами и оборотными средствами в целом. И это в сочетании со снижением оснащенности предприятий основными фондами и их старением привело к резкому спаду агропромышленного производства и его эффективности.

На современном этапе происходит постепенное дооснащение большинства предприятий АПК оборотными средствами, хотя достигнутый уровень еще далек от докризисного и нормативного. Большинство отечественных агропромышленных предприятий еще по-прежнему испытывают острый дефицит оборотных фондов и оборотных средств в целом. Причем одни из них в большей, другие — в меньшей мере. За 1999 г. на каждые сто рублей среднегодовой суммы основных фондов по предприятиям отечественного АПК приходилось 42, 0 оборотных средств, в том числе 37, 1 р. оборотных производственных фондов и 45, 0 р. материальных затрат. По отдельным предприятиям эти показатели изменяются в 4-5 раз. Лишь небольшая группа наиболее высокоразвитых сельскохозяйственных предприятий имеет обеспеченность оборотными средствами, близкую к нормативной, в то время как в отдельных хозяйствах собственных оборотных средств не имеется вовсе. В последние годы XX в. (1998 и 1999) произошел резкий спад оснащенности сельскохозяйственных предприятий оборотными средствами в связи с крайне низкой эффективностью производства из-за неблагоприятных погодных условий. Соответственно существенно снизилась и эффективность использования оборотных средств. Противоположная ситуация сложилась в 2000 г., когда сформировались благоприятные предпосылки для повышения оснащенности предприятий отечественного АПК оборотными средствами, эффективность использования которых существенно повысилась.

Важнейшими условиями роста оснащенности предприятий АПК оборотными средствами являются повышение экономической эффективности агропромышленного производства и на этой основе — обеспечение расширенного воспроизводства материальных запасов собственного изготовления (семян, кормов, молодняка животных, органических удобрений) и приобретения на стороне требуемого количества покупных материальных ценностей (нефтепродуктов, минеральных удобрений и кормов, химических средств защиты растений и животных, запасных частей и т.д.).

Существенную роль в воспроизводстве покупных материальных ценностей играет ценовой механизм на рынке реализации продукции и приобретения покупных средств производства. В этом отношении актуальным является преодоление диспаритета закупочных цен на сельскохозяйственную продукцию и оптовых — на промышленные средства производства и услуги. На данный момент динамика их движения характеризуется не в пользу сельского хозяйства. Альтернативой сложившейся ситуации может быть один из двух вариантов: либо обеспечить обоснованное регулирование уровней и соотношения закупочных и оптовых цен в централизованном порядке, либо создать условия для подлинно свободного ценообразования на национальных рынках в полном соответствии с реальным спросом и предложением на сельскохозяйственные и промышленные товары.

Важное значение для обеспечения необходимой оснащенности предприятий АПК оборотными фондами имеет ускоренное развитие производства высокотехничных и менее энергоемких материально-технических ресурсов в промышленных отраслях АПК при рациональной поэлементной структуре этих ресурсов. Таким отраслям целесообразно обеспечить приоритетные государственные инвестиции и ускорение научно-технического прогресса. Определенную роль в ускорении расширенного воспроизводства оборотных фондов на предприятиях АПК может играть и использование внутрипроизводственных резервов повышения эффективности фондопроизводящих отраслей и структурных подразделений. Это касается семеноводства и кормопроизводства, выращивания племенного скота и птицы. Важное значение имеет экономное и рациональное использование материальных запасов и затрат.

Основными объективными факторами, которые в решающей мере предопределяют экономическую эффективность использования оборотных фондов на предприятиях АПК, являются: качественная оценка сельскохозяйственных угодий, на которых используются оборотные фонды (в баллах); оснащенность основных фондов оборотными (по удельной величине авансированных оборотных фондов в расчете на каждые 100 р. среднегодовой балансовой стоимости (основных); удельный вес активной части оборотных фондов в общей сумме (в процентах); степень обеспеченности предприятия собственными оборотными средствами (согласно коэффициенту в годовом отчете); обеспеченность предприятия потребленными оборотными фондами по удельной величине материальных затрат в расчете на гектар сельхозугодий и на каждый рубль среднегодовой балансовой стоимости основных фондов; степень повышения плодородия земель по удельным затратам семян и удобрений на гектар сельхозугодий (в действующем веществе и стоимостном выражении); уровень интенсивного продуктивного стада животных по удельным затратам кормов в расчете на физическую и переводную голову скота в кормовых единицах и стоимостном выражении.

По отдельным отраслям сельского хозяйства могут использоваться и другие факторы и их показатели, анализ которых может проводиться путем монографических обследований конкретного предприятия, а также их совокупности с помощью статистических группировок и корреляционно-регрессионного метода. В рамках факторов, наиболее существенно влияющих на результативные показатели, следует вскрывать имеющиеся резервы роста эффективности использования оборотных фондов и обосновывать пути их освоения.

Все нормально функционирующие предприятия, включая и агропромышленные, должны располагать оптимальной оснащенностью оборотными средствами, в особенности собственными, как в общей их сумме, так и в разрезе важнейших составных элементов. Дефицит оборотных средств нарушает бесперебойность производственного процесса, снижая его эффективность вследствие недостаточно производительного использования земли, основных фондов и рабочей силы. Избыток оборотных средств, в особенности замороженных в излишних запасах материальных ценностей, снижает эффективность их использования. Вследствие этого в практике хозяйствования сложилась система нормирования оборотных средств как обоснование плановой потребности предприятия к собственных средствах для покрытия минимально необходимых запасов и затрат товарно-материальных ценностей и денежных средств. При этом имеется в виду, что все сверхнормативные в сезонные запасы и затраты будут покрываться заемными средствами — краткосрочными ссудами банков и авансами заготовительных организаций. Подобное нормирование призвано обеспечивать рациональное сочетание собственных и заемных оборотных средств в их кругообороте с тем, чтобы выполнять производственную программу с минимальной суммой собственных средств. При таком положении у предприятий отпадет необходимость в дополнительных вложениях в формирование сезонных запасов оборотных средств, а прибыль инвестируется в основные фонды.

Многолетняя практика предприятий доперестроечного периода выработала наиболее приемлемые и для нынешнего трансформационного периода методические подходы к нормированию оборотных средств. Оно осуществляется по каждому составному элементу этих средств либо их статьям. Так, по продуктам и материалам собственного производства норматив может устанавливаться на уровне сезонной потребности в их запасах. Норматив по семенам и посадочному материалу призван обеспечивать потребности в них для проведения весеннего сева, а по кормам — на уровне потребности в них с начала года до нового урожая. По животным на выращивании и откорме норматив собственных оборотных средств должен покрывать балансовую их стоимость на конец планируемого года.

По покупным материальным ценностям норматив устанавливают обычно на уровне стоимости расхода каждого материала в интервале между двумя их поставками в хозяйства с прибавлением страхового запаса на непредвиденные случаи. Например, при еженедельном завозе на предприятие горюче-смазочных материалов нормативные их запасы должны обеспечивать их средний семидневный расход и дополнительно на одно-, двухдневную потребность в качестве страхового запаса. По материальным ценностям, приобретаемым предприятием нерегулярно, нормативы оборотных средств целесообразно устанавливать на уровне среднего, одно-, двухмесячного их расхода. Это касается покупных семян и кормов, минеральных удобрений и химикатов. По незавершенному производству растениеводства собственными оборотными средствами следует покрывать стоимость посевов под предстоящий урожай на конец планируемого года. По такому же принципу можно нормировать собственные оборотные средства по незавершенному производству животноводства и подсобных промышленных предприятий.

Нормированию целесообразно подвергать и фонды обращения. Так, по запасам готовой продукции собственными оборотными средствами можно покрывать минимально необходимые ее остатки в целях бесперебойной реализации на сторону и внутрихозяйственного продовольственного фонда. По денежным средствам в кассе предприятия нормативные их запасы определяют, исходя из установленных лимитов расхода средств на неотложные нужды для оплаты расходов наличными деньгами. Целесообразно устанавливать минимально необходимые остатки денежных средств на текущих банковских счетах и в аккредитивах, исходя из потребности для осуществления расчетов по платежам и оплате труда работников. Нормативные суммы дебиторской задолженности можно рассчитывать, исходя из интервалов документооборота в днях и среднегодовой реализации продукции покупателям.

Подавляющую часть сверхнормативных запасов и затрат товарно-материальных ценностей на предприятии любой формы собственности целесообразно покрывать заемными и привлеченными средствами.

Определение потребности в оборотных средствах предприятия (нормирование оборотных средств) заключается в разработке и установлении норм запасов всех оборотных средств по отдельным видам товарно-материальных ценностей и разработке нормативов в денежном выражении.

По характеру назначения производственые запасы делятся на текущие, страховые, подготовительные.

Текущие запасы создаются в целях обеспечения непрерывности производства в условиях, когда предметы труда от поставщиков поступают не ежедневно, а через определенные интервалы. Эти запасы изменяются по объему во времени. Их величина зависит от среднесуточной потребности предприятия в конкретных материалах и от периодичности поставки.

|

a - потребность в материалах

n - количество дней между поставками.

Текущие запасы материалов теоретически являются величиной максимальной. Но в дейсвительности норматив этого запаса по истечению каждого дня снижается. Поэтому на практике при расчете норматива текущего запаса в денежном выражении устанавливается средний текущий запас (равный половине максимального):

|

где Ц - цена единицы материала по смете затрат.

Страховые запасы - создаются на случай возможных нарушений периодичности поставок. Размер его как правило принимается 50% от нормы текущего запаса. Его можно также определить исходя из времени, необходимого для организации получения данного материала.

|

где B1, B2, B3, B4 - время на отгрузку, транспортировку, приемку и под

готовку данных материалов,

|

Dt - среднее отклонение в днях от среднего периода времени между двумя поставками.

Подготовительные (технологические) запасы создаются только по тем видам сырья, которые требуют перед запуском в производство предварительной подготовки (сушки остывания и т.д.). Размер его зависит от продолжительности подготовки.

|

tп - время на подготовку в днях.

Бывают также и другие виды запасов (сезонные). Размер норматива оборотных средств для обеспечения незавершенного производства зависит от длительности производственного цикла и коэффициента нарастания затрат. И считается по формуле -

|

В - среднедневной выпуск продукции по себестоимости,

Tц - длительность производственного цикла,

Кн - коэффициент нарастания затрат (характеризует отношение среднего уровня расходов в незавершенном производстве к себестоимости готовой продукции).

Оборотные средства в расходах будущих периодов рассчитываются отдельно по затратам на: освоение новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования.

Продолжительность нахождения запасов готовой продукции на складе предприятия определяется временем для накопления партии.

Сумма нормативов запасов оборотных средств по отдельным статьям составляет общий норматив собственных оборотных средств предприятия.