Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Доход и прибыль фирмы. Общий, средний, предельный доход. Нормальная прибыль. Экономическая и бухгалтерская прибыль. Правило максимизации прибыли.

|

|

Денежный доход, получаемый фирмой из-за реализации произведенной продукции, принимает форму общего (совокупного) дохода. В этом случае совокупный доход фирмы TR представляет собой

TR=P*Q, где P – цена блага

Q – Количество проданных благ.

Средний доход (AR) – доход на единицу проданного блага

AR = TR/Q

Продавая каждую доп. Единицу продукции, фирма будет получать некоторое приращение общего дохода - ПРЕДЕЛЬНЫЙ ДОХОД (MR)

MR=∆ TR/∆ Q

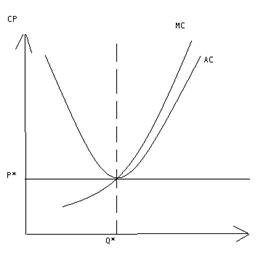

Таким образом, для фирмы, действующей на современно конкурирующем рынке MR = рыночной цене (р*)

Графическая линия цены и линия дохода совпадают и горизонтальны. Очевидно, что и средний доход (AR) равен предельному доходу

Теперь можно дать ответ на вопрос, какой объем производства выберет фирма, стремясь оптимизировать свою прибыль.

При U-образной кривой средних издержек AC, единственным объемом выпуска в точке, соответствующей мах. Прибыли является такой, при котором предельные издержки = предельному доходу.

МС = МR

Так как кривая спроса для фирмы горизонтальна, то графически модель равновесия фирмы в ДСП:

P*=MR=MC=AC=AR (*)

Равновесный выпуск Q* достигается при условии, что фирма максимизирует прибыль.

В ЭТ принято использовать несколько понятий:

- Нормальная (1)

- Экономическая(2)

- Бухгалтерская (3) прибыль.

(1) – min оплата предпринимательского труда, min предпринимательский доход, достаточный для того чтобы удержать предпринимателя в данной отрасли. Является частью общих издержек.

(2) – величина, превышающая сумму общих издержек. Она возникает в том случае, Когда общая выручка от продаж (валовой доход TR) превышает сумму издержек – явных и скрытых (включая (1))

(3) – разность между вырученной прибыли от продажи (TR) и бухгалтерскими, т.е. явными издержками. Говоря об (2), следует отметить причины, которые ее обусловливают:

- вознаграждение за принятие предпринимательского риска

- вознаграждение за инновации

- обладание монопольной власти на рынке.

В ЭТ в качестве цели фирмы выступает стремление фирмы к максимизации прибыли.

Существует два подхода к анализу максимизации прибыли. Первый из них основан на сопоставлении абсолютных величин дохода и издержек, а другой – сопоставлению предельного дохода и предельных издержек.

Фирма максимизирует прибыль при таком объеме выпуска, при котором общая выручка превышает издержки производства на наибольшую величину, для которой предпринимательская выручка равно предпринимательским издержкам.

Т.о., бухгалтерская прибыль – разница между общей выручкой от реализации продукции и явными издержками, т.е. платой за производственные р-рсы поставщиков

Эк. Прибыль – общая выручка за вычетом явных и неявных издержек, т.е. это чистая прибыль (разница между выручкой и эк. Издержками).

Нормальная прибыль – вознаграждение за выполнение предпринимателем функций организатора.

Взаимосвязь среднего и предельного дохода показана в таблице:

| Цена единицы продукции | Кол-во проданного товара | Получаемый доход | ||

| Совокупный | Средний | Предельный | ||

| - | - | |||

| -1 | ||||

| -3 |

Мы видим из таблицы, если предельный доход положителен, общие доходы растут вместе с объемом продаж, когда предельный доход отрицателен – снижаются.

Бухгалтерские издержки вместе с альтернативными составляют общие издержки фирмы. Они должны учитывается при расчете прибыли фирмы.

Критерием успеха фирмы является НЕ бух. Прибыль, а экон. Прибыль.

Если альтернативные бух. Издержки превышают доход, то отрицательную прибыль называют убытками фирмы.

Приведем условный пример расчета бух. И экономич. Прибыл, чтобы показать разницу между этими понятиями.

Расчет бух. и экон. прибыли

| Cтатьи доходов и затрат | Бух. расчет | Экон. Расчет |

| 1) Общий доход от продаж | ||

| 2) Денежные (явные) затраты А) сырье и материалы Б) топливо и энергия В) Заработная плата Г) проценты по займам. | ||

| 3) Альтернативные затраты А) альтернативная стоимость времени предпринимателя Б) альтерант. Стоимость собственного капитала (2000*10%) | - - | |

| 4) Бух. Прибыль | - | |

| 5) Экон. Прибыль | - | -50 |

Из приведенного расчета видно, что Экономич. прибыль отрицательна и составляет -50000 руб. В этом случае предпринимателю выгодно выйти из дела, получая при этом мин. 50 000руб, а изъятый капитал принес доход 200 000 руб. в год.

Если бы экон. Прибыль была = 0, акая ситуация была бы удовлетворительной для фирмы, т.к. все р-рсы приносят доход => фирма будет иметь отличную от нуля положительную экон. Прибыль, когда она так использует факторы производства, что приносимый ими доход превышает доход, что фирма получила бы, если использовала эти р-рсы иным способом.

Т.о., экон. Подход при расчете прибыли имеет исключительно важное значение для принятия решений.

Бух. Подход важен для налогообложения.

Эк. Подход имеет универсальное значение в организации бизнеса.