Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Регулирование порядка хранения, поступления и выдачи наличных денег из кассы Лимит кассы.

|

|

Регулирование порядка хранения, поступления и выдачи наличных денег из кассы предотвращает нерациональное и незаконное их расходование. С этой же целью устанавливается лимит хранения денег в кассе.

Для установления лимита организация представляет в обслуживающий банк расчет по форме «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных средств из выручки, поступающей в его кассу».

Если организация не обращается в обслуживающий банк за установлением ему лимита остатка кассы, лимит остатка ее кассы считается нулевым и она обязана ежедневно сдавать в банк всю денежную наличность. При необходимости лимит остатка денежных средств в кассе может быть пересмотрен.

Лимит остатка наличных денег в кассе устанавливается банком ежегодно по согласованию с хозяйствующим субъектом, имеющим кассу и осуществляющим налично-денежные расчеты. Для установления лимита организация представляет в обслуживающий банк расчет по форме «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных средств из выручки, поступающей в его кассу».

Если организация не обращается в обслуживающий банк за установлением ему лимита остатка кассы, лимит остатка ее кассы считается нулевым и она обязана ежедневно сдавать в банк всю денежную наличность. При необходимости лимит остатка денежных средств в кассе может быть пересмотрен.

Всю денежную наличность сверх установленных лимитов необходимо сдавать в банк и зачислять на счета, предназначенные для учета денежных средств.

Денежную наличность хозяйствующие субъекты могут сдать в кассы учреждений банка (дневные и вечерние), инкассаторам, в объединенные кассы в организациях, в отделения связи.

Превышение лимита денежной наличности разрешается в течение трех рабочих дней в период выплаты заработной платы, премий, пособий по социальному страхованию.

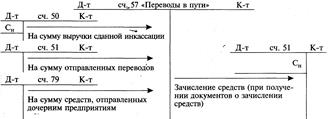

Часть денежных средств предприятия может быть сдана в банк или в отделение связи для зачисления на расчетный или другой счет для их учета. В учете при отражении этой части средств для контроля за их движением используется активный синтетический счет 57 «Переводы в пути».

Все записи по дебету счета 57 осуществляются на основании специальных документов, подтверждающих сдачу денежной наличности в соответствующие учреждения: квитанций (Сбербанка, коммерческого банка, почты); копий ведомостей на сдачу денег инкассаторам и др.

Кредитовые записи производят на основании документов, которыми оформляют поступление денег на счет 51 «Расчетные счета» с приложением выписок банка (схема 3).

Схема 3. Учет движения операций по счету 57 «Переводы в пути»