Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ финансово-хозяйственной деятельности с 2013-2015гг.

|

|

ОТЧЕТ

по учебно-производственной практике

Россельхозбанк

Студента Д.Р. Латыпов

группы: б06-521-2

(подпись, дата): ______________________

Руководитель практики от организации: _____________________

Подпись, дата: _________________________

Руководитель практики от кафедры: _______________________

Подпись, дата: _________________________

Ижевск – 2016

Местом проведения летней практики является филиал акционерного общество «Российского Сельскохозяйственного банка» (АО), который расположен по адресу: Республика Татарстан, Агрызский район, г. Агрыз, ул. Имеет так же краткое название «Россельхозбанк». Головной офис находится: 119034, г. Москва, Гагаринский переулок, д.3.

Информацию об услугах можно получить по телефонам: 8(800) 200-02-90 (звонок по России бесплатный), +7 (495)787-7-787, +7 (495) 777-11-00 или по другим каналам таких как интернет, онлайн чат, социальных сетях.

АО «Россельхозбанк» - один из крупнейших банков в России, который был создан в 2000 годах в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий РФ.В современное время этот банк является коммерческим и универсальным, соответственно предоставляет все виды банковских услуг и занимает лидирующие позиции в отрасли финансирования агропромышленного комплекса Российской Федерации. 100% голосующих акций принадлежат банка принадлежат РФ в лице Федерального агентства по управлению государственным имуществом.

У банка на данное время самые современные технологии, с помощью которых клиенты рационально и с максимальной выгодой используют Банк как хороший финансовый инструмент.

Высшим органом управления АО «Россельхозбанк» является общее собрание акционеров. Данный банк ежегодно проводит годовое общее собрание акционеров. Этот банк является агентом Правительства РФ по выполнению федеральных целевых программ в аграрном комплексе. банк располагает широкой и оптимально сформированной корреспондентской сетью и имеет примерно 100 иностранных-банков партнеров, и обеспечивающей полный комплекс услуг клиентам по международным расчетам, которые помогают совершать прочие межбанковские операции.

Анализ финансово-хозяйственной деятельности с 2013-2015гг.

Таблица 1. Бухгалтерская отчетность с 2013-2015гг.

| Наименование показателя | 01.01.2013 г. | 01.01.2014 г. | 01.01.2015 г. |

| Активы банка, тыс. руб. | 1 578 368 853 | 1 819 038 389 | 2 062 963 009 |

| Пассивы банка, тыс. руб. | 1 398 829 865 | 1 608 309 197 | 1 849 859 534 |

| Источники собственных средств, тыс. руб. | 179 538 988 | 210 729 192 | 213 103 476 |

После изучения, годовой бухгалтерской отчетности с 2013 г. по 2015 г., можно сказать что активы данного банка на 2015 г. выросли по сравнению с 2013 г. на 484 594 156 тыс. руб. или на 30, 7%. Так же можно отметить и рост пассивов, которые выросли на 451 029 669 тыс. руб. или на 32, 24%.

Источники собственных средств с периода 2013-2015гг. наблюдается рост, который составил 33 564 488 тыс. руб. или же процентный рост составил 19, 0%. Рост собственных средств говорит нам, что банк не сильно зависит от заемных средств и из-за этого наблюдается рост собственных средств.

Таблица 2. Финансовая отчетность «Россельхозбанка» с 2013-2015 гг.

| Наименование показателя | 01.01.2013 г. | 01.01.2014 г. | 01.01.2015 г. |

| Процентные доходы, тыс. руб. | 153 007 967 | 169 236 655 | 217 812 458 |

| Процентные расходы, тыс. руб. | -103 313 964 | -116 441 594 | -188 326 175 |

| Чистые процентные доходы, тыс. руб. | 49 694 003 | 52 795 061 | 29 486 283 |

| Комиссионные доходы, тыс. руб. | 14 727 420 | 15 328 209 | 19 035 765 |

| Комиссионные расходы, тыс. руб. | -1 357 024 | -1 680 154 | -5 045 737 |

| Операционные доходы, тыс. руб. | 41 214 729 | 19 133 376 | -32 925 662 |

| Операционные расходы, тыс. руб. | -34 892 126 | -38 686 479 | -39 324 137 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 6 322 603 | -19 553 103 | -72 249 799 |

| Прибыль до налогов и резервов | 31 558 124 | 12 007 860 | -20 345 359 |

| Чистая прибыль | 3 953 875 | -7 574 298 | -69 207 170 |

| Нераспределенная прибыль | 3 953 933 | -7 573 960 | -69 207 170 |

Из годовой финансовой отчетности «Россельхозбанка» видно, что процентные доходы банка в период с 2013-2015 гг. увечились на 64 804 491 тыс. руб. (42, 35%). Отсюда можно сказать, что данный банк вложился в активы, из которых стабильно получал доходность по ссудам. Процентные расходы банка возросли на 85 012 211тыс. руб. или на 82, 28% это уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг. Отсюда следует, что банк должен выплачивать проценты по вкладам физ. и юр. лицам. Среди расходов банка процентные расходы занимают большую часть.

По финансовой отчетности можно сказать, что чистые процентные доходы повысились с 2013-2014 гг. на 3 101 058 тыс. руб. или 6, 24%. А в период с 2013-2015гг. чистые процентные расходы резко уменьшились в размере 20 207 720 тыс. руб. или на 68, 53%.

Комиссионные доходы повысились на 4 308 345 тыс. руб. или же 29, 25%. Можно выделить, что клиенты банка хорошо и часто пользуются услугами, такие как проведение расчетно-кассового обслуживания юр. и физ. лиц, предоставление банковских гарантий, обслуживание валютных операций с клиентами и т.д. Но несмотря на это доля комиссионных расходов увеличилось и в этот период на 3 688 713 тыс. руб., т.к. расходы банка по оказанию клиентам услуг не кредитного характера связана в основном с расходами по оплате услуг: банков-корреспондентов, центрального банка, бирж, юридических фирм, процессинговых и клиринговых центров и др. В процентном соотношении комиссионные расходы увеличились на 371, 82 % (3 раза).

Операционные доходы довольно резко снизились и составили 2015 году -32 925 662 тыс. руб., это доходы и поступления в результате проведения банковских операций.

Прибыль за три года снижалась и в 2015 году составила -69 207 170 тыс. руб., или по сравнению с 2014 годом снизилась на 61 632 872 тыс. руб. период показывает в период с 2013-2014 год значительное повышение в 2 раза или на 97, 9% увеличились доходы банка. В период с 2014-2015 год доходы банка снизились в 9 раз. Причины падения доходности могут быть разные. Можно предположить, что это было из-за ужесточения кредитной политики или как банк оказывал услуги своим клиентам в данный период времени. Прибыльность источников собственных средств (рассчитываемая по балансовым данным) уменьшилась в период с 2014-2015 гг. с 1.87% до -3.48%

Собственные средства банка с 2013-2015 гг.

| Наименование показателя | 01 Января 2013 г., тыс. руб. | 01 Января 2014 г., тыс. руб. | 01 Января 2015 г., тыс. руб. | |||

| Уставной капитал | 188 048 000 | 103.97% | 218 048 000 | 102.86% | 248 048 000 | 113.97% |

| Добавочный капитал | 1 128 742 | 0.62% | 102 938 | 0.05% | -13 468 007 | -6.19% |

| Нераспределенная прибыль прошлых лет | -17 223 861 | -9.52% | -17 223 861 | -8.12% | -17 223 861 | -7.91% |

| Неиспользованная прибыль (убыток) за отчетный период | 2 187 218 | 1.21% | 3 953 933 | 1.87% | -7 573 960 | -3.48% |

| Резервный фонд | 6 728 406 | 3.72% | 7 113 651 | 3.36% | 7 868 630 | 3.62% |

| Источники собственных средств | 180 868 505 | 100.00% | 211 994 661 | 100.00% | 217 650 802 | 100.00% |

С 2014 г. по 2015 г. источники собственных средств увеличились на 2.7%. А вот за прошедший месяц (Декабрь 2014 г.) источники собственных средств уменьшились на 4.9%. Использование добавочного капитала за этот период снизилось. Неиспользованная прибыль (убыток) снизилась на 28, 8%. Размер капитала банка на отчетную дату составил 275.21 млрд. руб. Источники собственных средств в этот период растет.

Доля резервного капитала повысилась, в связи установленным документов Базель III, который ужесточает контроль за банками и предотвращает возможные растраты всего капитала банка.

| Наименование показателя | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв |

| Норматив достаточности капитала Н1.0 (мин.8%) | 16.7 | 16.8 | 16.4 | 16.5 | 16.3 | 16.2 | 16.0 | 15.7 | 14.4 | 14.4 | 14.2 | 13.0 |

| Норматив достаточности базового капитала Н1.1 (мин.5%) | 12.3 | 12.5 | 12.2 | 12.3 | 12.2 | 12.2 | 12.0 | 11.7 | 10.7 | 12.0 | 11.6 | 10.5 |

| Норматив достаточности основного капитала Н1.2 (мин.6%) | 12.5 | 12.5 | 12.2 | 12.3 | 12.2 | 12.2 | 12.0 | 11.7 | 10.7 | 12.0 | 11.6 | 10.5 |

| Капитал | 272.8 | 273.8 | 272.4 | 271.2 | 272.3 | 272.7 | 273.9 | 274.3 | 274.5 | 278.1 | 280.2 | 275.2 |

| Источники собственных средств | 211.0 | 209.3 | 207.9 | 206.8 | 209.1 | 209.8 | 207.6 | 206.7 | 206.8 | 230.7 | 228.9 | 217.7 |

По ликвидности банка можно сказать, что сумма норматива достаточности капитала Н1 в течение периода с 2014-2015 гг., и последнего полугодия имеет тенденцию к уменьшению, а сумма капитала в течение годаи последнего полугодия имеет тенденцию практически не меняться.

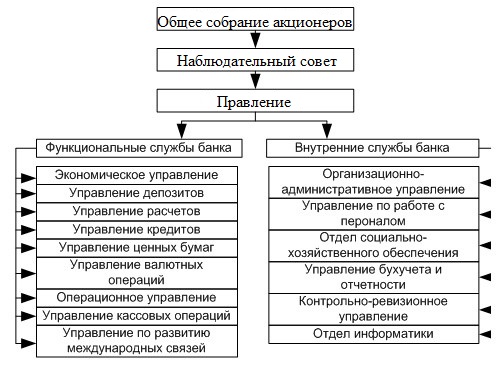

3. Организационная структура организации

4. Дневник прохождения практики

| Дата | Описание работы, выполненной студентом | Отметка руководителя |

| 20.06.2016 | 1) Знакомство с руководящим составом организации; 2) Проведение вводного инструктажа; 3) Экскурсия по территории банка; | |

| 21.06.2016 | 1) Изучение устава «открытого акционерного общества Российского сельскохозяйственного банка»; 2) Знакомство с историей деятельности «Россельхозбанка»; | |

| 22.06.2016 | 1) Ознакомление с Федеральными законами и постановлениями Правительства РФ, а так же внутренними документами АО «Россельхозбанк» | |

| 23.06.2016 | 1) Ознакомление с положением о коммерческой тайне; 2)Изучение архивов организации; 3) Подшивка старых отчетов и дел; | |

| 24.06.2016 | 1)Демонстрация программы «Клиент банк»; 2) Анализ собственного капитала «Россельхозбанка»; 2) Подготовка выводов по выполненному анализу; | |

| 27.06.2016 | 1) Подготовка материалов для анализа показателей финансово-хозяйственной деятельности «Россельхозбанка»; 2) Составление excel-таблицы для фин. анализа 3) Анализ показателей финансово-хозяйственной деятельности банка; | |

| 28.06.2016 | 4) Продолжение составления таблицы ФХД 5) Составление и обсуждение выводов по анализу ФХД организации; | |

| 29.06.2016 | 1) Сбор информации для оценки ликвидности предприятия; 2) Создание таблицы в Microsoft Word, Excel и расчет основных показателей для анализа ликвидности. | |

| 30.06.2016 | 3)Продолжение работы по анализу ликвидности банка 4) Подведение итогов по ликвидности банка; | |

| 01.07.2016 | 1) Оформление отчета по практике и предоставление его на проверку руководителю практики; 2) Сбор документов, подписей и печатей. |

5. Выводы – 1 стр.

- в ходе практики изучены следующие нормативно-правовые акты и внутренние документы организации

- в ходе практики приобретены следующие профессиональные знания

- в ходе практики приобретены следующие профессиональные навыки

|