Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Экономическая сущность, функции и классификация цен.

|

|

Как экономическая категория цена представляет собой денежное выражение стоимости товара. Стоимость определяется общественно-необходимыми затратами на производство и реализацию товара и выявляется на рынке. Цена является связующим звеном между производителем и потребителем, т. е. инструментом обеспечения равновесия спроса и предложения.

Сущность и роль цены раскрывается в ее функциях:

• ориентирующей — проявляется в том, что цена отражает рыночную конъюнктуру и является ориентиром для продавцов и покупателей в принятии решений (что продавать, в каких количествах, расширять или сокращать объемы производства и др.);

• учетно-измерительной — заключается в том, что цена отражает общественно необходимые затраты на производство и реализацию продукции и позволяет измерить объемы выручки от реализации продукции, доходы, расходы, рассчитать на их основе прибыль;

• стимулирующей — проявляется в стимулировании увеличения производства продукции, улучшения ее качества, обновления ассортимента, экономии затрат, внедрения инноваций и т. п.;

• регулирующей — заключается в воздействии цены на спрос и предложение отдельных товаров.

Все названные функции цен взаимосвязаны и дополняют друг друга.

В соответствии с определенными признаками и в зависимости от механизма формирования возможна следующая классификация цен.

По отраслям и сферам экономики различают цены на промышленную продукцию, закупочные цены на сельскохозяйственную продукцию, цены на продукцию строительства, тарифы на услуги, внешнеторговые (экспортные или импортные) цены.

По степени участия государства в ценообразовании различают свободные и регулируемые цены. Свободные цены формируются на рынке под влиянием изменения его конъюнктуры. Регулируемые цены формируются с учетом воздействияна их величину государства посредством прямого ограниченияих роста, регламентации отдельных элементов цены или другихметодов.

По сроку действия цены подразделяются на постоянные и временные (сезонные). Постоянные цены — это цены, срок действия которых заранее не определен. Временные (сезонные ) цены устанавливаются в основном на сезонную продукцию, и срок их действия ограничен.

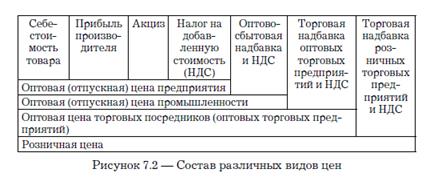

По стадиям товародвижения цены различаются в зависимости от того, на какой стадии товародвижения они формируются: оптовые (отпускные) цены предприятия; оптовые (отпускные) цены промышленности; оптовые цены торговых посредников, розничные цены

Оптовая (отпускная) цена предприятия — это цена, по которой реализуется продукция предприятиями-изготовителями другим предприятиям или сбытовым организациям. Она состоит из себестоимости товара, прибыли предприятия и косвенных налогов (акциз и налог на добавленную стоимость).

Оптовая (отпускная) цена промышленности — цена, по которой продукция реализуется отраслевыми сбытовыми организациями в порядке оптовой торговли. Она включает в себя кроме оптовой цены предприятия оптово-сбытовую надбавку (затраты плюс прибыль снабженческо-сбытовых организаций) и соответствующий этой надбавке налог на добавленную стоимость (НДС).

Оптовая цена торговых посредников — это цена оптовых торговых организаций, используемая в расчетах с покупателями товаров. Она включает оптовую цену предприятия (или оптовую цену промышленности) и оптовую торговую надбавку, а также соответствующий НДС.

Розничная цена — цена, по которой товары реализуются в розничной торговой сети конечным потребителям. Формирование розничных цен происходит путем добавления к оптовым ценам торговой надбавки для покрытия издержек обращения и получения прибыли и соответствующего НДС.

1. Оптовая цена предприятия (Цопт.) определяется по формуле:

Цопт. = П + Р,

где П - прибыль на единицу продукции, руб.;

Р - расходы на единицу продукции (полная себестоимость единицы продукции), руб.

2. Отпускная цена предприятия определяется за формуле:

Цотп. = Цопт. + АС + НДС

где АС- акцизный сбор, руб.;

НДС - налог на добавленную стоимость, руб.

3. Налог на добавленную стоимость определяется по формулам:

- если в цене нет налога, его надо к ней прибавить:

Сумма НДС рассчитывается по формуле:

НДС = Ц опт. * % налога /100%

- если цена содержит НДС, его надо изъять из нее.

Сумма НДС рассчитывается по формуле:

Цотп. * % налога

НДС = ---------------------

100% + % налога.

В ДНР в соответствии с законом «О налоговой системе» НДС не взимается. В то же время на территории ДНР действует налог с оборота, который устанавливается в размере 2% от выручки (товарооборота).