Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Характеристика акцій та механізм їх функціонування

|

|

Важлива роль на фондовому ринку належить акціям. Згідно з правовими нормами в Україні акції випускаються тільки акціонерними товариствами. Приватизація і роздержавлення державного майна передбачає акціонування підприємств, створення на базі державних підприємств акціонерних товариств відкритого (ВАТ) або закритого типу (ЗАТ). Акціонерними товариствами здійснюється випуск пайових зобов'язань, як правило, у вигляді акції. Найпоширенішими випадками, коли акціонерні товариства випускають акції, є такі:

1) створення товариства;

2) зміна номінальної вартості акцій при зміні статутного фонду;

3) збільшення статутного фонду шляхом додаткового випуску акцій при незмінній номінальній вартості останніх;

4) поділ або консолідація акцій при незмінному статутному фонді;

5) окремі випадки реорганізації акціонерного товариства.

Акція - іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства (далі АТ), включаючи право на отримання частини прибутку у вигляді дивідендів, право на отримання частини майна у разі ліквідації АТ, право на управління АТ, а також немайнові права, передбачені Цивільним кодексом України та законом, що регулює питання створення, діяльності та припинення АТ.

Отже, акція - безстроковий цінний папір, емітентом якого може бути тільки АТ. Акція має номінальну вартість, установлену в національній валюті. Мінімальна номінальна вартість не може бути меншою, ніж одна копійка. АТ розміщує тільки іменні акції. У сертифікаті акції зазначаються:

Ø вид цінного папера;

Ø найменування та місцезнаходження АТ; серія і номер сертифіката; номер і дата випуску;

Ø міжнародний ідентифікаційний номер цінного папера; тип і номінальна вартість акції; ім'я власника;

Ø кількість акцій, що випускаються. АТ розміщує іменні акції двох типів:

1) прості - надають їх власникам право:

- на отримання частини прибутку АТ у вигляді дивідендів;

- на участь в управлінні АТ;

- на отримання частини майна АТ у разі його ліквідації. Прості акції надають їх власникам однакові права і не підлягають конвертації у привілейовані акції або інші цінні папери АТ;

2) привілейовані - називаються так тому, що їх власник має певні привілеї порівняно з власниками звичайних акцій того самого емітента. Привілейовані акції надають їх власникам права:

- на отримання частини прибутку АТ у вигляді дивідендів;

- на отримання частини майна АТ у разі його ліквідації;

- на участь в управлінні АТ у випадках, передбачених статутом і законом, який регулює питання створення, діяльності та припинення акціонерних товариств.

Прості акції більш поширені, ніж привілейовані, оскільки:

а) існують законодавчі обмеження щодо випуску привілейованих акцій з метою уникнення порушень у балансі інтересів акціонерів і менеджерів товариства;

б) прості акції дохідніші, ніж привілейовані, оскільки вони ризиковіші.

У світовій практиці основними видами привілейованих акцій є:

· кумулятивні - дають право не тільки на поточний дивіденд, а й на раніше не виплачений дивіденд з якихось причин;

· некумулятивні - неоголошені дивіденди не накопичуються і втрачаються;

· з часткою участі у прибутках (випускаються рідко) - дають право на додаткові дивіденди, якщо дивіденди за простими акціями більші;

· конвертовані - дають право їхнім власникам обмінюватись на певну кількість звичайних акцій тієї ж компанії.;

· з регульованими дивідендами - дивіденди не є фіксованими, а регулюються періодично залежно від рівня доходу АТ і дохідності інших цінних паперів;

· префакції (відзивні) - АТ залишає за собою право викупити акції з надбавкою до номінальної вартості;

· ретрективні - власник має право погасити у визначений момент за визначеною ціною. Умови вилучення їх встановлюються при підготовці їх випуску;

· прямі привілейовані - із звичайними привілеями щодо активів і дивідендів;

· із змінюваним або плаваючим курсом - дивідендні платежі змінюються залежно від рівня відсотків;

· підпорядковані - деякі АТ випускають привілейовані акції різних класів з різними правами стосовно активів і дивідендів.

Залежно від ризику та очікуваної дохідності на світовому фінансовому ринку виділяють акції:

· з блакитними корінцями - найбільш солідних і великих корпорацій;

· дохідні - дивіденди за якими перевищують середній рівень;

· зростання - акції корпорацій, що стрімко розвиваються і доходи яких вищі від середнього рівня, проте дивідендні виплати невисокі;

· циклічні - ціна яких змінюється відповідно до змін в економіці; в основному це акції базових галузей економіки - коли відбувається підйом у галузі - інвестори купують акції, а коли спад - продають;

· спекулятивні - акції молодих і маловідомих компаній;

· захищені (антициклічні) - акції, ціна на які досить стабільна навіть при спадах в економіці та ін.

Також в економічній літературі надаються й інші види акцій [35]:

ü номінальні та безномінальні акції;

ü вітчизняні та іноземні акції.

ü платні акції;

ü преміальні акції

ü акції вільного чи обмеженого обігу.

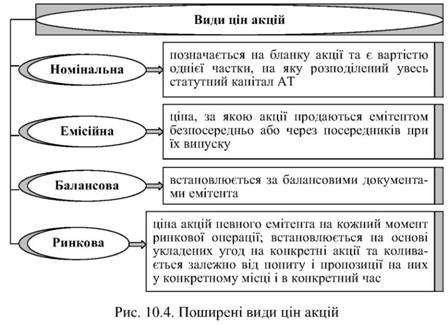

Найпоширеніші види цін акцій представлені на рис.

Акціонер може мати у власності будь-яку кількість акцій одного емітента, якщо це обумовлено статутом емітента. Якщо акціонеру належить значна кількість акцій, то в такому випадку йдеться мова про пакет акцій.

Пакет акцій - це наявність у власності одного і того ж акціонера визначеної кількості акцій (більше однієї) одного й того ж емітента.

Значний пакет акцій - це пакет, який дає право акціонеру суттєво впливати на управління справами емітента.

Контрольний пакет акцій - це пакет, в якому акціонеру належить " 50 % + 1 голос".

Емісійна ознака акції задається емітентом і державою та включає в себе: означення випуску, серії, номера, умов та особливостей випуску, розміщення, обігу, статусу акції. До емісійних ознак належить й емісійна ціна акції - її ціна на первинному ринку. Крім емісійної ціни, розрізняють також і ринкову вартість акції або її курс.

Класична формула курсу акції при її первинному розміщенні має такий вигляд:

де КА - курс акції; Див. - дивіденд; Д б.д. - дохідність банківських депозитів; ЧП - чистий прибуток; Н - норма дивідендних виплат.

Формула (10.1) порівнює можливі доходи від розміщення грошей: а) у цінні папери і б) на банківський депозит. Вартість акції повинна відповідати дивіденду від суми, що покладена на депозит. У такому разі курс акції матиме вигляд:

де Ном. - номінал акції; ЗП - засновницький прибуток.

Із даних формул виокремлюються фактори, що впливають на курс акції. Це:

· номінальна вартість акції;

· рівень засновницького прибутку;

· ринкові фактори - попит і пропозиція на дані акції або коефіцієнт ринкової кон'юнктури (К р.к.).

Коефіцієнт ринкової кон'юнктури зіставляє платоспроможний попит на дані акції та обсяг їх пропозиції і дорівнює співвідношенню:

де О п.п - обсяг платоспроможного попиту на дані акції; О п. - обсяг їх пропозиції.

Коефіцієнт ринкової кон'юнктури (К р.к.) демонструє обгрунтованість ринкового котирування. Якщо:

а) К р.к. = 1 - це означає, що встановлений емітентом курс акцій правильний і дає можливість реалізувати весь випуск і отримати запланований засновницький прибуток;

б) К р.к. < 1 - передбачається завищення курсу, а відповідно, і недорозміщення випуску та недоотримання засновницького прибутку;

в) К р.к. > 1 - емітент недооцінив акції, є потенціал приросту вартості.

Крім первинного (емісійного) розміщення акцій, існує і додатковий випуск. Факторами, що впливають на курс акцій при їх додатковому випуску, є:

· реальний курс акцій (КА р.);

· внутрішня вартість акцій (ВВА);

· чисті активи корпорації (ЧАК);

· кількість акцій (/V а);

· ринкові фактори - коефіцієнт ринкової кон'юнктури. Внутрішня вартість акцій - це відношення чистих активів корпорації до кількості акцій:

Формула курсу акцій при їх додатковому випуску має такий вигляд:

де КА с. - курс акції, що склався.

В даному випадку, якщо обґрунтовувати ринкове котирування:

а) К р.к. = 1 - курс акцій додаткового випуску відповідатиме курсу, який вже склався, і цінових змін на ринку не відбулося. Новий випуск акцій вписується в ринок і покриває незадовільний попит;

б) К р.к. < 1 - існує можливість падіння або обвалу курсу. У даному разі емітент переоцінив свої емісійні можливості, місткість ринку і недополучає запланованих фінансових ресурсів;

в) К р.к. > 1 - даний випуск (за інших рівних умов) не впливатиме на курс акцій і емітент знову може проводити емісію.

На курс акцій впливає велика кількість чинників, серед яких виділяють:

Ø основні - внутрішня вартість акцій, коефіцієнт ринкової кон'юнктури, дохідність альтернативних інвестиційних проектів, рівень розвитку економіки в державі, дії чиновників, які навмисно занижують цінові параметри акцій підприємств, що приватизуються, та ін.;

Ø другорядні - стан справ у конкурентів, наявність або відсутність пільг для акціонерів, початок або закінчення сезону відпусток, дивідендна політика підприємства;

Ø що спричиняють підвищення курсу - очікування виплати дивідендів або великого замовлення в корпорації, стабільний темп зростання дивідендів, поліпшення становища на ринку корпорації, зростання обсягів продажу, поглинання конкурентів, наявність великого попиту на акції, високий рівень менеджменту;

Ø що спричиняють зниження курсу - зниження обсягів виробництва та реалізації продукції, форс-мажорні обставини (хвороба відомих політиків), загальна соціальна та політико-економічна нестабільність.

В Україні курс акцій при їх первинному розміщенні в основному відповідає їх номіналу. Оскільки згідно із законодавством емісійна ціна не може бути меншою від номіналу, то номінальна вартість акцій є мінімальним рівнем їх емісійної ціни.

Особливість акції, їх значення на фінансовому ринку, полягає в тому, що ці цінні папери:

· найбільшою мірою серед усіх інших цінних паперів виконують регулювальні функції в системі суспільного відтворення. Саме акція сприяє переливу капіталу в перспективні галузі економіки з менш перспективних галузей і виробництв. Регулювальні властивості акції пов'язані, в першу чергу, з такими її характеристиками, як ліквідність, дохідність, потенціал приросту курсової вартості;

· краще від інших цінних паперів реалізують й інші функції цінних паперів - інформаційну, мобілізуючу, контролюючу та ін.;

· більше за всі інші цінні папери пов'язані з фондовими індексами;

· саме акції є своєрідним свідченням економічного стану держави;

· враховуючи розмір капіталізації акцій, значна частина вільних капіталів вкладається саме в акції;

· через купівлю контрольного пакета акцій, їм немає рівних серед інших фінансових інструментів щодо можливості служити провідником впливу з метою встановлення економічного контролю над виробництвом.

На міжнародному ринку цінних паперів мають обіг акції транснаціональних компаній двох видів - євроакції та американські депозитарні розписки (АДР). Євроакції котируються на міжнародних фондових біржах Європи (Лондонській, Франкфуртській, Паризькій, Люксембургській). Кроком до інтернаціоналізації акцій є АДР, що репрезентують євроакції, розміщені у депозитаріях СІНА та обмінені на депозитні свідоцтва, які мають обіг на американському фондовому ринку. Таким чином, європейські компанії отримують доступ на ринок цінних паперів СІНА.

5.3. Облігації, їх види та роль в економіці

Облігації - це один з видів боргових цінних паперів, що підтверджують наявність кредиторсько-дебіторських взаємовідносин між емітентом і власником облігацій. У цих взаєминах емітент є позичальником грошей, а власник облігації - кредитором.

У світовій практиці існує ціла система поділу облігацій на види залежно від тих чи інших критеріїв. В основі поділу облігацій на вітчизняні та іноземні покладені ті ж самі критерії, які використовуються при поділі акцій на аналогічні види: місце юридичної реєстрації головного офісу емітента та територія, на якій знаходяться в обігу випущені ним облігації.

Певне значення для облігацій має строковість. Строкові облігації - це облігації, які випускаються на конкретно визначений строк, після закінчення якого емітент бере зобов'язання їх погасити. Найпоширенішим терміном обігу для короткострокових облігацій є 1 рік, середньострокових - від 1 до 5 років, довгострокових - понад 5 років; безстрокових (цільових позик) - термін конкретно не визначається, але дохід за такими облігаціями виплачується 1 раз на квартал або 1 раз на півроку і протягом " життя" цих облігацій річний розмір відсотків може змінюватися.

Ø За відсотковими облігаціями дохід сплачується у вигляді відсотка, який нараховують згідно з номінальною вартістю конкретної облігації. Наприклад, він рівний 10 %, а номінальна вартість облігації - 1500 грн. Це означає, що дохід від цієї облігації буде дорівнювати 150 грн.;

Ø дисконтні випускаються з терміном до 1 року і дохід за ними створюється як різниця між ціною, за якою облігація погашається емітентом, і ціною, за якою вона продається емітентом;

Ø За забезпеченими облігаціями емітент гарантує виконання своїх зобов'язань повернути основну суму боргу і виплатити доходи. Такі облігації є надійними, відсотки за ними встановлюються меншими, ніж за незабезпеченими облігаціями, які є прямими борговими зобов'язаннями, що не висувають майнових претензій до компаній.

Відсотки за облігаціями, купонні виплати розраховують за розробленою методикою. Розмір купонних виплат визначається за формулою:

Ø За відсотковими облігаціями дохід сплачується у вигляді відсотка, який нараховують згідно з номінальною вартістю конкретної облігації. Наприклад, він рівний 10 %, а номінальна вартість облігації - 1500 грн. Це означає, що дохід від цієї облігації буде дорівнювати 150 грн.;

Ø дисконтні випускаються з терміном до 1 року і дохід за ними створюється як різниця між ціною, за якою облігація погашається емітентом, і ціною, за якою вона продається емітентом;

Ø За забезпеченими облігаціями емітент гарантує виконання своїх зобов'язань повернути основну суму боргу і виплатити доходи. Такі облігації є надійними, відсотки за ними встановлюються меншими, ніж за незабезпеченими облігаціями, які є прямими борговими зобов'язаннями, що не висувають майнових претензій до компаній.

Відсотки за облігаціями, купонні виплати розраховують за розробленою методикою. Розмір купонних виплат визначається за формулою:

де КВ - розмір купонних виплат; Ном. - номінальна ціна облігації; Кв - купонний відсоток.

Для виплат відсотків за облігаціями і погашення їх вартості на підприємстві створюється відкладений фонд (фонд погашення), у який підприємством перераховуються згідно з договором грошові суми для того, щоб мати ще до моменту погашення певні фінансові ресурси і згодом виплачувати відсотки. Розмір погашення залежить від умов випуску облігацій.

Облігація, як і акція, продається і купується на ринку і має ринковий курс, який розраховується за формулою:

де КВ - розмір купонних виплат; Ном. - номінальна ціна облігації; Кв - купонний відсоток.

Для виплат відсотків за облігаціями і погашення їх вартості на підприємстві створюється відкладений фонд (фонд погашення), у який підприємством перераховуються згідно з договором грошові суми для того, щоб мати ще до моменту погашення певні фінансові ресурси і згодом виплачувати відсотки. Розмір погашення залежить від умов випуску облігацій.

Облігація, як і акція, продається і купується на ринку і має ринковий курс, який розраховується за формулою:

де РК - ринковий курс облігації; Рцо - ринкова ціна облігації, грн.

Звідси, ринкова ціна облігації дорівнює:

де РК - ринковий курс облігації; Рцо - ринкова ціна облігації, грн.

Звідси, ринкова ціна облігації дорівнює:

Курс і ціна облігації пов'язані з рівнем прибутковості будь-якого іншого альтернативного способу вкладення капіталу: банківського відсотка, державних боргових зобов'язань та ін. Із урахуванням даних чинників ринкова ціна облігації буде дорівнювати:

Курс і ціна облігації пов'язані з рівнем прибутковості будь-якого іншого альтернативного способу вкладення капіталу: банківського відсотка, державних боргових зобов'язань та ін. Із урахуванням даних чинників ринкова ціна облігації буде дорівнювати:

де До - прибутковість облігації - купонний відсоток за облігацією (у сотих частках відсотка); Да - прибутковість альтернативних вкладень капіталу (у сотих частках відсотка); п - кількість років, що залишилася до погашення облігації.

Спрощену ринкову ціну облігації можна подати у такий спосіб:

де До - прибутковість облігації - купонний відсоток за облігацією (у сотих частках відсотка); Да - прибутковість альтернативних вкладень капіталу (у сотих частках відсотка); п - кількість років, що залишилася до погашення облігації.

Спрощену ринкову ціну облігації можна подати у такий спосіб:

де С - сума річних купонних виплат за облігацією.

Згідно з Законом України " Про цінні папери та фондовий ринок" " облігація - це цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов'язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк і виплатити дохід за облігацією, якщо інше не передбачено умовами розміщення". Облігації розміщуються у документарній або бездокументарній формі.

Емітент у порядку, встановленому ДКЦПФР, може розміщувати:

а) відсоткові облігації - за якими передбачається виплата відсоткових доходів;

б) цільові - облігації, виконання зобов'язань за якими дозволяється товарами або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій;

в) дисконтні - облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить дохід (дисконт) за облігацією.

Емітент може розміщувати облігації іменні, у сертифікаті якої обов'язково зазначається ім'я власника і на пред'явника. До сертифіката відсоткової облігації на пред'явника додається купон (купонний лист). У купоні (купонному листі) зазначаються серія та номер сертифіката облігації, за якою виплачуються відсотки, найменування і місцезнаходження емітента, строки виплати відсотків. На кожному купоні (купонному листі) зазначається його порядковий номер. Реквізити сертифіката облігації встановлює ДКЦПФР.

Найбільш важливим для економіки країни видом облігацій є державна облігаційна позика, або іншими словами, - державні облігації. Основною метою випуску державних облігацій є фінансування потреб бюджету, збільшення надходження іноземної валюти і приведення в дію механізму стримувального впливу на інфляцію. Державні облігації повинні мати високий рівень визначеності, бути надійними, відрізнятися ліквідністю - тільки такі їх характеристики можуть приваблювати солідних інвесторів, переважно кредитно-фінансових інститутів, що мають у своєму розпорядженні великі грошові кошти і зацікавлені їх вкласти у цінні папери.

1. Державні облігації - це облігації, випуск яких здійснено від імені держави чи від імені будь-якого її органу. Емісія державних облігацій регулюється законом України про Державний бюджет на відповідний рік, яким встановлюються граничні розміри державного зовнішнього та внутрішнього боргу. Емісія державних облігацій є частиною бюджетного процесу і не підлягає регулюванню ДКЦПФР. Державні облігації в Україні можуть бути: довгострокові - понад 5 років; середньострокові - від 1 до 5 років і короткострокові - до одного року.

Державні облігації поділяються на:

а) облігації внутрішніх державних позик України -державні цінні папери, що розміщуються виключно на внутрішньому фондовому ринку і підтверджують зобов'язання держави щодо відшкодування пред'явникам цих облігацій їх номінальної вартості з виплатою доходу відповідно до умов розміщення облігацій.

Основними функціями, які виконує внутрішня державна позика в економіці країни, є:

=> формування державного боргу;

=> забезпечення касового виконання державного бюджету шляхом покриття розривів між доходами та видатками, що виникають у результаті нерівномірності в часі податкових надходжень і видатків бюджету;

=> регулювання грошового обігу, розвитку економіки, проведення грошово-кредитної політики з метою досягнення зростання обсягу виробництва, підвищення зайнятості та попередження інфляції;

=> мобілізація коштів для фінансування цільових державних і місцевих програм, які мають важливе соціально-економічне значення;

б) цільові облігації внутрішніх державних позик України - облігації, емісія яких є джерелом фінансування дефіциту державного бюджету в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік, і в межах граничного розміру державного боргу.

в) облігації зовнішніх державних позик - державні боргові цінні папери, що розміщуються на міжнародних фондових ринках і підтверджують зобов'язання держави відшкодувати пред'явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій. Україна випускає облігації зовнішньої державної позики з 1995 року, які призначені переважно для реструктуризації боргів за енергоносії перед Росією. Такі облігації мають змогу обертатися на європейському фондовому ринку, хоча й практично не здатні розв'язувати існуючі зовнішні проблеми України.

2. Облігації підприємств - це облігації, які випускаються юридичними особами, котрі переважно займаються підприємницькою діяльністю. У світовій практиці такі облігації називають інституційними. Термін " інститути" використовується для узагальненої назви компаній, корпорацій, господарських товариств тощо. Основними цілями випуску таких облігацій є отримання позики грошових коштів, необхідних для господарської діяльності; збільшення свого акціонерного капіталу шляхом обміну облігацій при погашенні на акції; зміцнення своїх виробничих зв'язків з інститутами-партнерами; придбання контрольного пакета акцій іншого емітента тощо.

3. Облігації місцевих позик - це облігації, що випускаються місцевими органами влади. Муніципальні (місцеві) облігації є напрямом залучення фінансових ресурсів на місцевому рівні. Емісія муніципальних облігацій забезпечує зниження вартості обслуговування внутрішнього боргу, залучення в економіку регіону коштів іноземних інвесторів та сприяє трансформації коштів населення в інвестиції.

Таким чином, на ринку цінних паперів одночасно можуть знаходитися різні види облігацій, що дає можливість для інвесторів формувати портфель облігацій з метою зниження ризику інвестицій та отримання стабільного прибутку. Портфель облігацій, як і портфель акцій, формується на основі принципів дохідності, надійності, ліквідності, а також враховує параметри виплат доходів за різними облігаціями. Основними фінансово-кредитними інститутами, які формують портфель облігації, є інвестиційні та пенсійні фонди, комерційні банки, страхові та інвестиційні компанії. Портфельні облігації разом з портфельними акціями та іншими цінними паперами формують інвестиційний портфель.

де С - сума річних купонних виплат за облігацією.

Згідно з Законом України " Про цінні папери та фондовий ринок" " облігація - це цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов'язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк і виплатити дохід за облігацією, якщо інше не передбачено умовами розміщення". Облігації розміщуються у документарній або бездокументарній формі.

Емітент у порядку, встановленому ДКЦПФР, може розміщувати:

а) відсоткові облігації - за якими передбачається виплата відсоткових доходів;

б) цільові - облігації, виконання зобов'язань за якими дозволяється товарами або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій;

в) дисконтні - облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить дохід (дисконт) за облігацією.

Емітент може розміщувати облігації іменні, у сертифікаті якої обов'язково зазначається ім'я власника і на пред'явника. До сертифіката відсоткової облігації на пред'явника додається купон (купонний лист). У купоні (купонному листі) зазначаються серія та номер сертифіката облігації, за якою виплачуються відсотки, найменування і місцезнаходження емітента, строки виплати відсотків. На кожному купоні (купонному листі) зазначається його порядковий номер. Реквізити сертифіката облігації встановлює ДКЦПФР.

Найбільш важливим для економіки країни видом облігацій є державна облігаційна позика, або іншими словами, - державні облігації. Основною метою випуску державних облігацій є фінансування потреб бюджету, збільшення надходження іноземної валюти і приведення в дію механізму стримувального впливу на інфляцію. Державні облігації повинні мати високий рівень визначеності, бути надійними, відрізнятися ліквідністю - тільки такі їх характеристики можуть приваблювати солідних інвесторів, переважно кредитно-фінансових інститутів, що мають у своєму розпорядженні великі грошові кошти і зацікавлені їх вкласти у цінні папери.

1. Державні облігації - це облігації, випуск яких здійснено від імені держави чи від імені будь-якого її органу. Емісія державних облігацій регулюється законом України про Державний бюджет на відповідний рік, яким встановлюються граничні розміри державного зовнішнього та внутрішнього боргу. Емісія державних облігацій є частиною бюджетного процесу і не підлягає регулюванню ДКЦПФР. Державні облігації в Україні можуть бути: довгострокові - понад 5 років; середньострокові - від 1 до 5 років і короткострокові - до одного року.

Державні облігації поділяються на:

а) облігації внутрішніх державних позик України -державні цінні папери, що розміщуються виключно на внутрішньому фондовому ринку і підтверджують зобов'язання держави щодо відшкодування пред'явникам цих облігацій їх номінальної вартості з виплатою доходу відповідно до умов розміщення облігацій.

Основними функціями, які виконує внутрішня державна позика в економіці країни, є:

=> формування державного боргу;

=> забезпечення касового виконання державного бюджету шляхом покриття розривів між доходами та видатками, що виникають у результаті нерівномірності в часі податкових надходжень і видатків бюджету;

=> регулювання грошового обігу, розвитку економіки, проведення грошово-кредитної політики з метою досягнення зростання обсягу виробництва, підвищення зайнятості та попередження інфляції;

=> мобілізація коштів для фінансування цільових державних і місцевих програм, які мають важливе соціально-економічне значення;

б) цільові облігації внутрішніх державних позик України - облігації, емісія яких є джерелом фінансування дефіциту державного бюджету в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік, і в межах граничного розміру державного боргу.

в) облігації зовнішніх державних позик - державні боргові цінні папери, що розміщуються на міжнародних фондових ринках і підтверджують зобов'язання держави відшкодувати пред'явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій. Україна випускає облігації зовнішньої державної позики з 1995 року, які призначені переважно для реструктуризації боргів за енергоносії перед Росією. Такі облігації мають змогу обертатися на європейському фондовому ринку, хоча й практично не здатні розв'язувати існуючі зовнішні проблеми України.

2. Облігації підприємств - це облігації, які випускаються юридичними особами, котрі переважно займаються підприємницькою діяльністю. У світовій практиці такі облігації називають інституційними. Термін " інститути" використовується для узагальненої назви компаній, корпорацій, господарських товариств тощо. Основними цілями випуску таких облігацій є отримання позики грошових коштів, необхідних для господарської діяльності; збільшення свого акціонерного капіталу шляхом обміну облігацій при погашенні на акції; зміцнення своїх виробничих зв'язків з інститутами-партнерами; придбання контрольного пакета акцій іншого емітента тощо.

3. Облігації місцевих позик - це облігації, що випускаються місцевими органами влади. Муніципальні (місцеві) облігації є напрямом залучення фінансових ресурсів на місцевому рівні. Емісія муніципальних облігацій забезпечує зниження вартості обслуговування внутрішнього боргу, залучення в економіку регіону коштів іноземних інвесторів та сприяє трансформації коштів населення в інвестиції.

Таким чином, на ринку цінних паперів одночасно можуть знаходитися різні види облігацій, що дає можливість для інвесторів формувати портфель облігацій з метою зниження ризику інвестицій та отримання стабільного прибутку. Портфель облігацій, як і портфель акцій, формується на основі принципів дохідності, надійності, ліквідності, а також враховує параметри виплат доходів за різними облігаціями. Основними фінансово-кредитними інститутами, які формують портфель облігації, є інвестиційні та пенсійні фонди, комерційні банки, страхові та інвестиційні компанії. Портфельні облігації разом з портфельними акціями та іншими цінними паперами формують інвестиційний портфель.

|