Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ структуры затрат на производство

|

|

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей.

В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная, горно-рудная промышленность, лесозаготовки), материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металлургия), а также отрасли с большим удельным весом затрат на амортизацию (нефтедобывающая и газовая промышленность). Такая классификация имеет важное значение прежде всего для определения путей снижения себестоимости,

Рассмотрим методику анализа структуры затрат на производство на конкретном примере (табл. 11.2, 11.3).

Анализ затрат на производство осуществляется сравнением удельного веса фактических затрат по элементам с плановыми данными или с данными за предыдущий (отчетный) период. Определим уровень и структуру затрат на производство по сравнению с предыдущим годом. Из приведенных данных видно, что фактические затраты на производство меньше затрат предыдущего года: 192214 - 251180 = -58 966 тыс. руб., или -23, 5 %. Такое снижение затрат могло быть вызвано различными причинами - снижением себестоимости, уменьшением объема выпущенной продукции, изменением ее ассортимента и др.

За отчетный год из общей суммы затрат 192214 тыс. руб. на производственную себестоимость товарной продукции (работ услуг) приходится 188587 тыс. руб. Таким образом, доля себестоимости продукции (работ, услуг) во всех затратах составила 98, 1 % (188587: 192214 × 100 %).

Из табл. 11.2 также видно, что основная доля (37, 9%) затрат на производство - это затраты на сырье и материалы, а также оплату труда (32, 8%). Следовательно, данное производство является материалоемким и важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, источником экономии материалов является их рациональное использование.

За рассматриваемый период с 28, 4 до 32, 8% возросла доля затрат на оплату труда. Это говорит о том, что темпы снижения затрат на производство опережали ожидаемое снижение расходов по заработной плате. Увеличилась и доля отчислений на социальные нужды - с 11, 2 до 13, 1 %. Однако в данном случае следует проверить правильность отчислений на социальные нужды путем сравнения. Для этого сумму отчислений на социальные нужды надо разделить на сумму затрат на оплату труда соответственно за оба периода. В нашем случае на социальные нужды отчислено в отчетном году 39, 8 % (25100: 63100 × 100) а в предыдущем - 39, 5 % (28138: 71245 × 100). Отклонение незначительно, но все же надо уточнить, за счет чего оно произошло.

Увеличение доли амортизации как в затратах, так и в стоимости продукции говорит о снижении фондоотдачи. Уменьшение удельного веса затрат на энергию свидетельствует о снижении энергоемкости продукции, однако потребление топлива увеличилось, что свидетельствует о нарушении баланса цен на топливо и энергию.

Рост удельного веса прочих затрат вызван изменением их структуры: увеличилась доля процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

Затраты на производство продукции по элементам

| Показатель | Предыдущий год | Отчетный год | ||

| Сумма, тыс. руб. | Уд. вес, % к итогу затрат | Сумма, тыс. руб. | Уд. вес, % к итогу затрат | |

| 1. Объем продукции (работ, услуг) в действующих ценах (без НДС и акцизов) 2. Затраты на производство продукции В том числе: 3. Материальные затраты, из них: сырье и материалы топливо энергия 4. Затраты на оплату труда 5. Отчисления на социальные 6. Амортизация основных 7. Прочие расходы 8. Из общей суммы затрат на производство относится на непроизводственные счета 9.Прирост (+) или уменьшение (-) остатка по счету «Расходы будущих периодов» 10. Прирост (+) или уменьшение (-) остатка по счету «Резерв предстоящих расходов и платежей» 11. Прирост (+) или уменьшение (-) остатка НЗП, полуфабрикатов, инструментов, не включаемых в стоимость продукции 12. Себестоимость товарной продукции (работ, услуг) (стр.2 - стр.8 ± стр.9 ± стр. 10 ± стр.11) | +120 +52 +3333 | - 51, 9 47, 6 1, 2 1, 4 28, 4 11, 2 0, 3 8, 2 - - - | +130 +3297 | - 43, 4 37, 9 2, 5 1, 3 32, 8 13, 1 0, 4 10, 3 - - |

При анализе затрат на производство затраты овеществленного труда следует отделить от затрат живого труда (табл. 11.3).

Затраты овеществленного труда представляют сырье, материалы, топливо, энергия, амортизация основных фондов и две трети от прочих расходов.

Таблица 11.3

Структура затрат на производство

| Показатели | Предыдущий год | Отчетный год | ||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| Затраты овеществленного труда Затраты живого труда Итого затрат на производство | 57, 7 42, 3 100, 0 | 50, 7 49, 3 100, 0 |

Из табл. 11.3 видно, что удельный вес затрат овеществленного труда в отчетном году уменьшился по сравнению с предыдущим годом на 57, 7-50, 7 = 7, 0 % при увеличении затрат живого труда. Такое изменение характеризует снижение материальных затрат на производство и рост расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на анализируемой фирме произошло ухудшение структуры затрат на производство, что вызвано увеличением удельного веса затрат живого труда и уменьшением материальных затрат.

Группировка затрат по экономическим элементам является основой для исчисления чистой продукции (ЧП): ЧП = Q - МЗ. Так, чистая продукция в предыдущем году составила 106270 тыс. руб., в отчетном - 94821 тыс. руб.

Анализируя затраты на производство по элементам, необходимо иметь в виду, что показатели за предыдущий период принимаются без пересчета на объем и ассортимент фактически выпущенной в отчетном периоде продукции в действующих ценах. Поэтому исчислить экономию или перерасход затрат в отчетном периоде по сравнению с предыдущим не представляется возможным. Однако такое сравнение позволяет установить величину отклонения фактических затрат в целом на производство продукции от плановых или от имевших место в предыдущем периоде по экономически однородным элементам, выявить изменение их структуры и наметить основные направления более углубленного анализа.

В настоящее время предприятия самостоятельно разрабатывают задания по снижению себестоимости отдельных видов продукции и уменьшению затрат на производство.

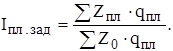

Имея данные о себестоимости единицы изделия за предыдущий период (Z0), по плановым расчетам (Zпл) и за отчетный период (Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики, а также определить абсолютную сумму экономии или перерасхода в результате изменения себестоимости.

Рассмотрим эти вычисления на примере. Допустим, что на швейной фабрике пошив одного пальто должен обходиться по плановым расчетам в 120 тыс. руб., фактически он обходится в 129 тыс. руб., в предыдущем периоде - 125 тыс. руб.; сшито пальто фактически 250 шт., планировалось 300 шт. Определяем индивидуальные индексы себестоимости.

Индекс планового задания:

т.е. планируется снижение на 4 %.

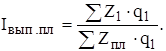

Индекс выполнения планового задания:

т.е. сверхплановый рост на 7, 5 %.

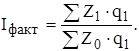

Индекс динамики:

т.е. фактический рост на 3, 2 %.

Перечисленные индексы взаимосвязаны:

(в нашем примере 1, 032 = 1, 075 × 0, 96).

Таким образом, при плановом задании снижения себестоимости одного пальто на 4 % фактически она возросла на 3, 2%. В результате получен перерасход в расчете на все количество сшитых пальто на сумму 1000 тыс. руб.

Общая сумма перерасхода (экономии) от изменения себестоимости изделия определяется по формуле

(в нашем примере (129 - 125) × 250 = 1000 тыс. руб.).

Вычтя из фактической экономии плановую, получим сверхплановую экономию (перерасход):

При изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида, используется индекс переменного состава, индекс фиксированного состава и индекс влияния структурных сдвигов.

Покажем расчет этих индексов на примере следующих данных по условному шахтоуправлению:

Индекс переменного состава:

Индекс фиксированного состава:

| Ш а х т а | Предыдущий год | Отчетный год | Индекс себе-сто- имсти | ||||||

| Добы- ча угля, тыс. т | Общие затра- ты, тыс. руб | Доля каж-дой шахты в общей добы- че | Себе- стои- мость угля, тыс. руб. | Добы- ча угля, тыс. т | Общие затра- ты, тыс.руб | Доля каждой шахты в общей добы- че | Себе-стои- мость угля, тыс. руб | ||

| q0 | q0Z0 | d0 | Z0 | q1 | q1Z1 | d1 | Z1 | iZ | |

| Итого | 0, 4545 0, 5454 1, 000 | 10, 5 10, 0 10, 227 | 0, 4089 0, 5911 1, 000 | 10, 8 9, 8 10, 209 | 1, 029 0, 98 0, 998 |

Индекс влияния структурных сдвигов:

Взаимосвязь индексов:

Iпер.сост = Iфикс.сост × Iстр. сдв

(0, 9982 = 1, 0004 × 0, 9978).

Следовательно, снижение средней себестоимости 1 т угля в целом по двум шахтам обусловлено главным образом увеличением объема добычи на шахте 2 (ее доля в общем объеме добычи возросла с 0, 5454 до 0, 5911), на которой в предыдущем году себестоимость была более низкой.

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном и предыдущем периодах. Основным критерием сравнимости является сохранение продуктом потребительских свойств. Если в текущем году частично изменяются технология производства, потребляемое сырье или конструкция изделия, но при этом не утрачиваются его потребительские свойства, не изменяется утвержденный стандарт, то такое изделие остается сравнимым.

К несравнимой относится продукция, впервые выпускаемая в отчетном году и, следовательно, не имеющая базисной себестоимости, а также продукция, которая в предыдущем году выпускалась в опытном порядке или только осваивалась, что обычно бывает связано с относительно высокими затратами.

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие три индекса.

1. Индекс планового задания:

Данный индекс характеризует изменение плановой себестоимости единицы изделия по сравнению со средней годовой себестоимостью предыдущего года в расчете на плановый объем и ассортимент продукции. Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

2. Индекс выполнения планового задания:

Рассчитывается этот индекс только в аналитических целях и характеризует соотношение уровней фактической и плановой себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов. Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

3. Индекс фактического изменения себестоимости сравнимой товарной продукции:

Последний показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе индекса фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию, сравнимую с предыдущим годом. Разность между числителем и знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции:

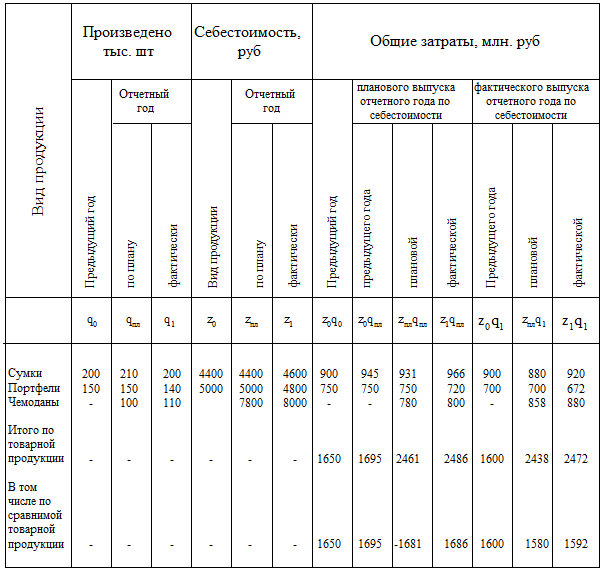

Рассмотрим пример (табл. 11.4).

По плану предусматривалось снизить себестоимость сравнимой товарной продукции на 0, 8 %:

Если бы в плане сохранился фактический уровень себестоимости предыдущего года, то общие затраты на эту продукцию составили бы 1695 млн руб. Следовательно, абсолютная сумма экономии, предусмотренная планом, равна 1695-1681 = 14 млн руб.

Таблица 11.4

Выпуск и себестоимость продукции на кожгалантерейной фабрике

Фактическая себестоимость сравнимой продукции снизилась на 0, 5 %:

Абсолютная сумма фактической экономии составила 1600 - 1592 = 8 млн руб. Плановое задание по снижению себестоимости товарной продукции не выполнено:

В результате получен перерасход в сумме 2472 - 2438 = = 34 млн руб., в том числе по несравнимой продукции: 880 - 858 = 22 млн руб.