Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие формы бухгалтерского учета. История развития форм.

|

|

Под формой БУ понимается сочетание взаимосвязанных учетных регистров, а так же определенная последовательность и способы и способы их заполнения. Отличительные признаки форм:

1) количество применяемых регистров и их назначение,

2) содержание формы и внешний вид учетных регистров,

3) последовательность и способы записи в учетных регистров,

4) степень автоматизации учетных процессов.

С момента возникновения и до настоящего времени в БУ использовалось много форм:

1) венецианская форма (Лука Почелли, 1494 г., «Трактат о счетах и записи»). Особенность – отсутствие деления счетов на синтетические и аналитические.

2) новоитальянская форма (Эратий, 1688 г.). Деление счетов на синтетические и аналитические.

3) немецкая форма (Гельвид, 1774 г.). Состоит из журналов регистрации хозяйственных операций. Кассовые операции выделяются в отдельную кассовую книгу.

Содержание мемориально-ордерной формы учета. Ее учетные регистры. Достоинства и недостатки формы.

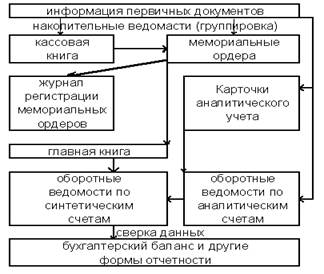

Мемориально-ордерная форма учета получила распространение с 1928 года. Ее разновидностью является форма учета «Журнал-главная». В этой форме объединяются и регистрируются итоговые данные по всем мемореалам-ордерам.

Достоинств: простота в связях между регистрами учета; обеспечивается разделение труда счетных работников; хорошо воспринимаема и наглядна; удобна для автоматизации;

Недостатки: относительно большая трудоемкость из-за несовпадения во времени заполнения регистров синтетического и аналитического учета; многооперационность одних и тех же записей в учетных регистрах; сложность выявления ошибок; отсутствие в мемориалах-ордерах элементов аналитики (что характерно для журнально-ордерной формы учета).

Содержание журнально-ордерной формы учета. Ее учетные регистры. Достоинства и недостатки формы.

Журналы-ордера построены по кредитному признаку. Это означает, что они ведутся с подробной расшифровкой счетов по кредиту и с краткой информацией счетов по дебиту.

Заранее предусмотрена типовая корреспонденция счетов в таблицах журнала-ордера, что уменьшает вероятность появления ошибок. Журналы-ордера имеют различное строение в зависимости от содержания учетных объектов. По содержанию и форме их можно подразделить на 3 группы:

Журнал-ордер 1-й группы состоит из 2 частей: 1 – собственно журнал-ордер, в котором регистрируются кредитовые обороты по счету, 2 – ведомость, в которой осуществляется контроль за движением денежных средств.

Напр. Журнал-ордер № 1 ведется для учета денежных средств в кассе (счет 50). В 1-й части журнала-ордера № 1 отражаются операции по выбытию денежных средств из кассы. В ведомости к журналу ордеру № 1 учитываются дебетовые обороты по счету 50. В ней указывается начальный остаток по счету 50 и выводится конечный остаток по счету 50.

Записи в журналы-ордера производятся по шахматному признаку, т.е. сумма по кредиту и дебиту корреспондентских счетов расставляются 1 раз.

Напр. Поступили деньги в кассу с расчетного счета Д50 К51, на пересечении колонки №50 и строки №51 проставляется сумма.

Журнал-ордер 2-й группы используется для учета операций по счетам расчетов с поставщиками и подрядчиками, с подотчетными лицами и др. эти регистры (журнал-ордер №6, 7) построены по принципу совмещения аналитического и синтетического учета, что исключает необходимость дополнительного ведения аналитического учета в карточках и оборотных ведомостях и делать сверку между ними. Записи в журналах-ордерах 2-й группы ведутся линейно-позиционным способом.

По 1 строке в журнала-ордера №6 отражается задолженность организации перед конкретными поставщиками и делается запись о ее погашении по мере оплаты по этой же строке. В конце месяца выводится сальдо взаиморасчетов по каждому поставщику.

| Д10 К60 | Д60 К50 | К60 | |

| «Горизонт» | 100 000 | 100 000 | |

| «Интеграл» | 100 000 | 100 000 |

Аналогично заполняется журнал-ордер №7 (по расчетам с подотчетными лицами).

Журнал-ордер и ведомости 3-й группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются по горизонтали, а кредитуемые – по вертикали. К журналу-ордеру №10 ведутся вспомогательные ведомости: ведомость 12 (для учета расходов по счету25), ведомость 15 (для учета расходов по счетам 26, 97, 96). В этих ведомостях дается группировка затрат по счетам аналитического учета.

В дополнение к журналу-ордеру и ведомостям могут составляться разработочные таблицы, напр. Таблица расчета амортизационных отчислений. Данные журнала-ордера заполняются в главную книгу. Главная книга ведется в течении года на основании данных журналов-ордеров. В ней для каждого счета отводится отдельная страница в которой разносятся обороты ежемесячно и выводятся сальдо на конец каждого месяца. Ведется главная книга по дебетовому признаку. Проверка правильности записи в главную книгу осуществляется путем подсчета оборотов и остатков по всем счетам. На основании главной книги составляется баланс.

Достоинства: совмещение аналитического и синтетического учета по ряду журналов-ордеров; сокращение в 2 раза учетных записей за счет наличия синтетического и аналитического учета; позволяет формировать данные для отчетов: статистических, бухгалтерских, налоговых; обеспечивает разделение труда учетных работников.

Недостатки: ориентирована на ручной труд: сложность строения некоторых журналов-ордеров; трудоемкость заполнения некоторых журналов-ордеров (напр. №10). Журнально-ордерная форма учета принимается в 2 вариантах: полная (16 ж-о, применяется на крупных предприятиях), сокращенная (8 ж-о).

24. Содержание упрощенной формы учета. Ее учетные регистры. Достоинства и недостатки формы.

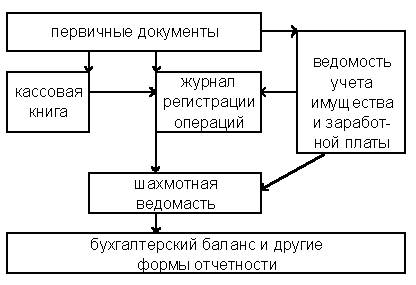

Упрощенная форма учета рекомендуется Министерством финансов для малых предприятий, в рамках которых совершается незначительное число операций. Предприятия, работающие по упрощенной форме учета, разрабатывают сокращенный план счетов.

Все хозяйственные операции, совершаемые на малом предприятии, отражаются в журнале регистрации хозяйственных операций, а затем разносятся в ведомости (с 1 по 9):

Ведомость 1 предназначена для учета основных средств и для начисления амортизации;

Ведомость 2 – для учета материальных запасов;

Ведомость 3 – для учета затрат…

Ведомость 9 – обобщающая ведомость, которая заполняется в шахматном порядке, т.е. сумма по кредиту и дебиту корреспондентских счетов расставляются 1 раз. Данные из нее заносятся в главную книгу.

Достоинства:

1) совмещение аналитического и синтетического учета по ряду журналов-ордеров;

2) сокращение в 2 раза учетных записей за счет наличия синтетического и аналитического учета;

3) позволяет формировать данные для отчетов: статистических, бухгалтерских, налоговых;

4) обеспечивает разделение труда учетных работников;

5) простота регистров и наглядность в их заполнении.

Недостатки:

1) ориентирована на небольшое количество операций за месяц и малое число объектов учета;

2) ориентирована на ручной труд.

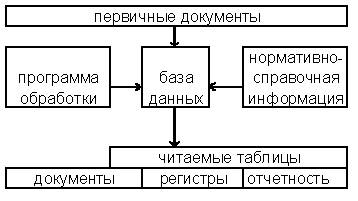

Содержание автоматизированной формы учета. Ее учетные регистры.

Автоматизированная форма учета возникла в 50-е годы и связана с использованием вычислительной техники. Развитие ее включает 2 этапа: механизированный (50-60-е гг) и автоматизированный (начиная с 70-х гг).

Технологический процесс обработки данных при автоматизированной форме учета можно подразделить на 4 этапа:

1. Сбор, регистрация и передача первичных документов для обработки на ЭВМ.

2. Формирование массивов учетных данных на магнитных носителях: массивы остатков и оборотов на счетах за отчетный период; классификаторы хозяйственных операций, бухгалтерских записей, а так же рабочих массивов, с помощью которых формируется структура итоговых показателей.

3. Контроль учетного процесса и обработка информации, полученной на втором этапе.

4. Заключительный этап – получение результатов в виде регистров синтетического учета и отчетности.