Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Авалювання та акцептування векселів. Видача гарантій на забезпечення оплати векселів

|

|

Функціонування комерційного кредиту і вексельного обігу можливе лише за наявності впевненості кредитора в оплаті боржником поставленої продукції (наданих послуг). Часто гарантії боржника, навіть такої, що спирається на силу вексельного права, виявляється недостатньо, і тоді відповідальність за невиконання боржником своїх зобов'язань може взяти на себе третя особа, відома своєю платоспроможністю у формі гарантії, поручительства.

Найбільш прийнятними вважаються гарантії солідних комерційних банків. Надання банківської гарантії як забезпечення оплати векселів є формою кредитування клієнта, що здійснюється згідно з загальними принципами банківського кредитування. Вексельні гарантії комерційних банків можуть мати явний або прихований вигляд. В явному вигляді видається аваль. Прихований вигляд мають учинені у формі окремої гарантії платежу (гарантійні листи), написи банку на векселі як однієї із зобов'язаних за векселем осіб, але не аваліста.

Аваль — це вексельна гарантія, внаслідок якої особа, що вчинила цю гарантію (аваліст), бере на себе відповідальність повністю або в частині суми за зобов'язання якоїсь із зобов'язаних за векселем осіб (векселедавця, акцептанта, індосанта).

Аваль вчиняється на переказному векселі або на додатковому аркуші (алонжі). Також аваль може даватись і на окремому аркуші із зазначенням місця видачі. Аваль виражається словами «Вважати за аваль», «Гарантую», «Як аваліст за...» або іншими рівнозначними формулюваннями, а також підписом аваліста. Для авалю достатньо одного лише підпису, поставленого авалістом на лицьовому боці переказного векселя, якщо тільки цей підпис не поставлений платником або векселедавцем.

В авалі повинно бути зазначено, за кого він виданий, наприклад: «За Торговий дім " Комета"», АКБ «Бізнесферм». За відсутності такої вказівки аваль вважається виданим за векселедавця.

Авалюючи вексель, банк надає такій особі строковий кредит або кредит до запитання (залежно від строку платежу за векселем). Як правило, можуть бути авальовані векселі, в яких точно визначений строк платежу, а саме: визначено-строкові, дато- і візовекселі, причому на останніх має бути відмітка про дату подання. Аваль може бути наданий у будь-який час: при складанні, видачі та на будь-якому наступному етапі обігу векселя.

Аваліст може бути як третьою особою, котра не має відношення до векселя, так і одним із написантів векселя.

Аваліст відповідає так само, як і особа, за яку видана гарантія, однак аваліст є боржником «другої черги», і аваль набуває чинності лише після невиконання зобов'язань особою, за яку він виданий. Зобов'язання аваліста є дійсними навіть у тому разі, якщо те зобов'язання, яке він гарантував, виявиться недійсним з будь-якої іншої причини, крім дефекту форми.

За умови невиконання клієнтом своїх зобов'язань банк має оплатити вексель. Оплачуючи переказний вексель, банк-аваліст набуває прав, що випливають з переказного векселя як проти тієї особи, за котру був виданий аваль, так і проти тих осіб, які зобов'язані перед цією особою.

Наданню авалю має передувати перевірка репутації клієнта, його кредитоспроможності, для чого банки вимагають подання, крім заяви, інших документів, які характеризують фінансовий стан клієнта, а також угоди, на підставі яких були придбані векселі. Також банки встановлюють ліміти з авалювання векселів для кожного платника за векселем, а також кожного пред'явника векселя.

Векселі подаються для авалювання самим клієнтом або іншою особою (векселедержателем) разом із реєстром векселів, пред'явлених для звалювання, щонайменше у двох примірниках. При прийманні реєстрів банк перевіряє відповідність даних пред'явника і реквізитів векселів. Реєстри з неправильними даними повертаються на переоформлення. Якщо векселі прийняті банком до розгляду, то пред'явнику дається розписка про одержання векселів (зокрема, вона може даватися на копії реєстру) та призначається день, коли він має з'явитись за векселями. Векселі, що не відповідають вимогам, установленим банком, викреслюються з реєстрів для повернення клієнту.

У разі ухвалення банком позитивного рішення про звалювання всіх або окремих векселів на кожному реєстрі розраховується сума нарахувань, які має сплатити клієнт, а з останнім укладається договір про звалювання, якщо він до цього ще не був укладений. Авальовані та неавальовані векселі повертаються представнику пред'явника під розписку на реєстрах.

Сума, яка має бути нарахована на користь банку як плата за надання звального кредиту, обчислюється на підставі процентної ставки банку. Крім процентів, за іногородніми авальованими векселями можуть утримуватися комісія, дамно і порто. Також банк може утримувати з позичальника комісію за зобов'язання надати звальний кредит. Така комісія, як правило, розраховується у процентному відношенні до суми, на яку банк зобов'язався забезпечити платіж за векселем, за період дії такого зобов'язання і незалежно від того, чи використав позичальник право на одержання авалю, чи ні.

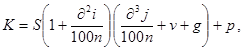

Розрахунок загальної суми винагород банку за авальований вексель може здійснюватися за формулою:

де K — загальна сума винагороди банку за надання авального кредиту;

S — номінальна сума векселя;

i — процентна ставка, за якою нараховуються проценти на номінальну суму векселя;

j — процентна ставка, за якою нараховуються проценти за звальний кредит;

v — процентна ставка, за якою нараховується комісія;

g — процентна ставка, за якою нараховується дамно;

р — сума порто;

п — кількість днів року;

д2 — кількість днів від дня, з якого нараховуються проценти на номінальну суму векселя, до дня платежу за векселем;

д 3 — кількість днів від дня авалювання до дня закінчення строку кредиту за векселем.

При настанні строку платежу векселедержатель може звернутися з вимогою про платіж за векселем до банку-аваліста, якщо вексель не був оплачений або був оплачений частково. Крім того, векселедержатель може звернутись до аваліста і до настання строку платежу у випадках:

¾ якщо мала місце повна або часткова відмова здійснити акцепт;

¾ у разі банкрутства (неплатоспроможності) трасата, незалежно від того, здійснив він акцепт чи ні;

¾ у разі припинення ним платежів, навіть якщо ця обставина не була встановлена судом;

¾ у разі безрезультатного звернення стягнення на його майно;

¾ у разі банкрутства (неплатоспроможності) трасанта за векселем, що не підлягає акцепту.

Банк-аваліст зобов'язаний оплачувати вексель тільки в розмірі тієї суми, на яку він дав аваль. Також банк може сплатити векселедержателю проценти і пеню на повну суму векселя, витрати на опротестування, відсилання повідомлень та інші витрати, якщо вимога про такі пред'явлена банку векселедержателем або написувачем, який оплатив вексель у порядку регресу.

Банк не зобов'язаний відшкодовувати векселедержателю витрати на опротестування, якщо векселедавець (трасант) або ж він сам зняли з себе відповідальність за такі витрати (зокрема, застереженнями «Оборот без витрат», «Без протесту» або іншими рівнозначними).

Банк зобов'язаний платити за авальованим ним векселем у таких випадках:

1) якщо мала місце відмова від платежу або акцепту, — проти пред'явлення опротестованого в неплатежі або неакцепті векселя;

2) якщо трасат припинив платежі, незалежно від того, здійснив він акцепт чи ні, або у разі безрезультатного звернення стягнення на його майно, — проти пред'явлення опротестованого векселя;

3) у разі оголошення трасата банкрутом, незалежно від того, здійснив він акцепт чи ні, або у разі оголошення банкрутом (неплатоспроможним) трасанта за векселем, який не підлягає акцепту, — проти рішення суду про оголошення банкрутом.

Якщо з вимогою про платіж до банку звертається не останній векселедержатель, а написувач, який придбав вексель за регресом, то в цьому разі банк відповідає лише перед тим із написувачів, який поставив свій підпис після позичальника.

Відповідальність банку як аваліста припиняється у разі:

¾ оплати векселя платником;

¾ оплати векселя особою, яка поставила свій підпис раніше позичальника;

¾ закінчення строку позовної давності проти банку-аваліста.

Кошти за авальованим і прийнятим банком до оплати векселем своєчасно перераховуються банком на поточний рахунок векселедержателя або написувача, який оплатив вексель в порядку регресу. Особа, яка одержала платіж, має надати банку про це розписку. Банк може вимагати, щоб така розписка була вчинена на самому векселі. Після оплати векселя банк-аваліст набуває права регресної вимоги проти особи, за яку він надав аваль, а також проти всіх зобов'язаних перед цією особою осіб як солідарних боржників.

У міжнародній торгівлі, де наявність гарантії оплати особливо велика, значного поширення набули акцептні операції комерційних банків. Вони полягають у тому, що банк гарантує оплату своїм клієнтом поставленої продукції (виконаних робіт) шляхом акцептування замість нього переказного векселя. У результаті виникають так звані банківські акцепти (banker’s acceptance) — акцептовані векселі, які здатні обертатись на грошовому ринку. Через свою високу ліквідність та надійність банківські акцепти виступають як міжнародний платіжний засіб, адже завдяки наявності подвійної гарантії оплати — імпортера, який надає кошти на оплату векселя, і банку, котрий гарантує і здійснює безпосередній платіж, — їх охоче приймають в оплату експортери продукції; крім цього, під банківський акцепт легко рефінансуватись, бо на грошовому ринку існує попит на дані інструменти. Особливо розвинутий ринок банківських акцептів у США[19] та Великобританії, де акцептні операції банків набули найбільшого поширення. На американському ринку обертаються акцепти відомих банків строком від 30 до 180 днів, деякі з них прийнятні для переврахування у Федеральній резервній системі США.

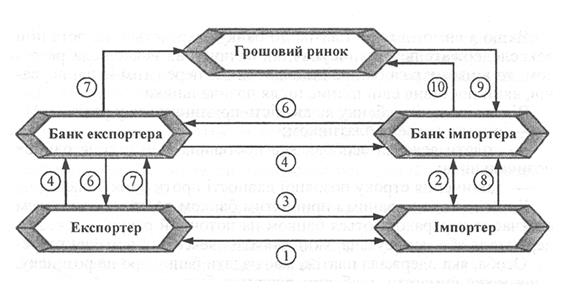

На відміну від облікового кредиту, який надається векселедержателю, акцептний кредит видається векселедавцю (боржнику за векселем). Загальний порядок здійснення акцептної операції проілюстровано на рис. 5.10.

Рис. 5.10. Порядок здійснення акцептного кредитування

Клієнт банку (імпортер) укладає зовнішньоекономічну угоду з іноземним контрагентом (експортером) на купівлю продукції, умовою якої є оплата контракту за допомогою банківського акцепту (1). Імпортер (сам або через посередника) домовляється з банком про можливість останнім акцептувати тратту (2) й очікує поставку. Експортер відвантажує продукцію (3), виписує тратту на банк імпортера і передає її разом з комерційними документами (безпосередньо або через інший банк) банкові, котрий погодився акцептувати тратту (4). Банк імпортера акцептує вексель (5) і повертає його експортеру (або його банкові) (6).

Експортер може дочекатись строку оплати й отримати платіж за векселем або переврахувати акцептований вексель на грошовому ринку. Більш поширеною є саме реалізація банківського акцепту (7). Напередодні терміну оплати векселя імпортер надає у свій банк відповідну суму платежу (8) і після пред'явлення власником банківського акцепту (9) оплачує його, отримуючи при цьому товарні документи (10).

Для того щоб експортер мав упевненість у тому, що банк імпортера акцептує тратту, звичайно контрактом передбачається відкриття імпортером безвідкличного акредитива на користь постачальника. Банк імпортера в акредитивному листі зобов'язується акцептувати тратту після її пред'явлення. Отже, ризики експортера, який формально надає комерційний кредит імпортеру, перекладаються на банк-акцептант. У ряді випадків при здійсненні зовнішньоекономічних операцій з використанням банківського акцепту експортер може, не відсилаючи тратту для акцептування, відразу врахувати її у своєму банку, а вже останній передає вексель у банк-акцептант. Витрати експортера на врахування звичайно компенсуються імпортером.

Для зниження ризику акцептної операції банки надають перевагу акцептуванню товарних векселів, намагаються дотримуватись відповідності термінів погашення векселя строкам виконання контракту, здійснювати контроль за товарно-грошовими потоками. Знижує ризик банку і поєднання акцепту з ромбурсуванним — відшкодуванням клієнтом суми платежу до настання строку платежу за банківським акцептом (звичайно за один — три дні залежно від репутації клієнта). Для отримання такого відшкодування банки, як правило? утримують товарні документи до внесення клієнтом суми покриття. З цією ж метою банк перевіряє кредитоспроможність клієнта, оформлення угоди строковим зобов'язанням (простим векселем) і навіть може вимагатися ліквідне забезпечення у формі цінних паперів, банківської гарантії тощо.

Поширеною формою акцептної операції комерційних банків є акцептно-рамбурсний кредит. Він застосовується у міжнародних операціях, особливо тоді, коли валюта платежу за контрактом не збігається з валютами країн — суб'єктів угоди.

На відміну від попереднього прикладу, коли банк-акцептант здійснював непокрите трасирування векселя (покриття надходило в банк напередодні строку платежу), акцептно-рамбурсний кредит є різновидом покритого кредиту. Він супроводжується відкриттям безвідкличного акредитива і забезпечений товарними документами.

Порядок здійснення операції приблизно такий. Імпортер дає доручення банку, з яким є домовленість про акцептування тратт, відкрити акредитив на користь експортера. Після отримання від експортера товарних документів замість акцептованого векселя банк-акцептант списує суму платежу за векселем та комісії з кореспондентського рахунку банку-імпортера. У разі, коли банк-акцептант і банк імпортера не мають кореспондентських відносин, у здійсненні угоди може брати участь третя особа — банк-комісіонер. При цьому банк-акцептант списує кошти з кореспондентського рахунку комісіонера, а той дебетує кореспондентський рахунок банку імпортера. В обох випадках імпортер вносить суму платежу у свій банк напередодні терміну оплати векселя.

Винагорода банку за здійснення акцептної операції складається з комісійної винагороди, яка сплачується клієнтом відразу ж після досягнення домовленості про акцептування і не повертається навіть у випадку невикористання права на акцепт (витрати імпортера, крім комісії банку, як правило, включають ще й відшкодування експортеру витрат за врахування векселя). Додаткові доходи від здійснення акцептної операції банк-акцептант може отримати за допомогою врахування акцептованого ним векселя, а також депонування банківського акцепту за дорученням його держателя.

Як видно з наведених прикладів, акцептна операція за своєю економічною суттю є гібридом гарантійної (забалансової) послуги та послуги кредитного характеру. Коли банк акцептує тратту і цим гарантує оплату контракту платником, фактично кредит у вигляді відстрочення платежу надається експортером імпортеру, а з боку банку, по суті, має місце гарантійна послуга. І хоч де-юре акцептна операція не має ознак гарантії чи поручительства, де-факто такою є: банк-акцептант відповідає перед пред'явником за прямою вимогою, а його клієнт — за регресивною. Відмінність акцептної операції від авалювання, крім форми, полягає у тому, що банк мусить сплатити суму векселя в будь-якому випадку, тоді як при авалі — лише при невиконанні клієнтом своїх зобов'язань.

Однак акцептна операція може перерости у кредитну за умови врахування банком акцептованого ним векселя або внесення клієнтом чи за його дорученням покриття (акцептно-рамбурсний кредит). У таких випадках банк, крім комісії, стягує ще й проценти.

Акцептний кредит призначений для покриття потреби в обігових коштах і не може використовуватись для інвестиційних цілей.

У випадку, коли сума контракту або/і ризики надто значні, акцептний кредит може надаватись у формі консормціумного кредитування. Серед членів банківського консорціуму назначають головний банк, якого наділяють повноваженнями в плані організації угоди, за що йому сплачується додаткова комісія.

Окрім послуг авалювання і акцептування, забезпечення банками оплати векселів може здійснюватись шляхом надання гарантій. Гарантія на забезпечення оплати векселів складається в письмовій формі. Гарантії вважаються безвідкличними, якщо в їх тексті не зазначено інше. Згідно з Положенням «Про операції банків з векселями» для того, щоб зобов'язання за гарантією регулювалося нормами законодавства про вексельний обіг, достатньо, щоб в її тексті містились такі реквізити:

1) повна назва банку-гаранта;

2) безумовне зобов'язання банку-гаранта про виплату гарантійної суми;

3) сума гарантії;

4) місце видачі гарантії.

Крім того, в гарантії платежу за векселем може міститися: повна назва позичальника (особи, від імені якої видається гарантія); повна назва бенефіціара — особи, на користь якої видана гарантія; посилання на угоду, на підставі якої видана гарантія; строк платежу та/або подію, яка обумовлює строк платежу; умови подання вимоги платежу; можливе врегулювання скорочення гарантійної суми; застереження про витрати.

Питання про те, за яких обставин та на яких умовах банк має виконувати гарантію, а також строк та умови її погашення і право банку на регрес визначаються змістом гарантії та чинним законодавством.