Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Факторинг та форфейтинг

|

|

Факторинг — це операція, яка поєднує у собі низку посередницько-комісійних послуг з кредитуванням оборотного капіталу суб'єкта господарювання. Основою факторингу є перевідступлення першим кредитором прав вимоги боргу третьої особи другому кредитору з попередньою або наступною компенсацією вартості такого боргу першому кредитору. Фактично банк (факторингова компанія) купує рахунки-фактури постачальника за відвантажену продукцію, виконані роботи чи надані послуги.

факторингові операції, крім купівлі права на вимогу боргу, включають:

—кредитування у вигляді попередньої оплати боргових вимог;

—ведення бухгалтерського обліку постачальника, зокрема реалізації продукції (роботи, послуг);

—інкасування дебіторської заборгованості постачальника;

—страхування постачальника від кредитного ризику.

Учасниками факторингової операції можуть бути:

—посередник (фактор), тобто комерційний банк або факторингова компанія;

—постачальник товарів (робіт, послуг);

—покупець.

Відносини між суб'єктами факторингу регулюються договором, який укладається у письмовій формі між фактором і постачальником. У ньому дається перелік істотних умов, до яких, зокрема, належать ті, що захищають інтереси сторін — взаємні зобов'язання і відповідальність сторін, розмір кредиту і плати за факторингове обслуговування, вид факторингу. Оскільки факторингові операції мають ризикований характер, то перед укладенням договору фактор ґрунтовно вивчає фінансово-господарську діяльність клієнта-постачальника. Оцінка фінансового стану підприємства впливає на прийняття фактором позитивного рішення про укладення факторингової угоди та її зміст.

Факторингові операції можна класифікувати за багатьма ознаками. За сектором ринку, де здійснюються факторингові операції, розрізняють внутрішній та зовнішній (міжнародний) факторинг. Внутрішній факторинг передбачає, що постачальник, покупець і фактор перебувають під юрисдикцією однієї країни. При зовнішньому факторингу суб'єкти факторингової угоди перебувають під юрисдикцією різних країн.

Залежно від того, чи повідомляються дебітори клієнта про пе-ревідступлення ним прав вимоги боргу, факторинг може бути конвенційним (відкритим) та конфіденційним (закритим). При відкритому факторингу дебіторам клієнта повідомляється про укладення договору факторингу і пропонується здійснювати платежі безпосередньо фактору. Закритий факторинг не передбачає повідомлення дебіторів, ніхто з них не знає про перевідступлення постачальником прав вимоги боргу, і тому кошти переказуються постачальнику, який розраховується з фактором самостійно.

Залежно від характеру взаємовідносин між фактором і постачальником, що складаються у разі відмови покупця від оплати боргових вимог, розрізняють факторинг з правом регресу та факторинг без права регресу. У першому випадку постачальник несе ризики за борговими вимогами, які придбав у нього фактор. Мова йде про те, що факторинг з правом регресу дозволяє фактору повернути постачальникові неоплачені покупцем боргові вимоги і вимагати від нього повернення грошових коштів фактору. Факторинг без права регресу означає, що фактор бере на себе ризик щодо одержання грошових коштів від покупців.

За набором послуг, що включає факторинг, він може бути з повним набором послуг та з частковим набором послуг. Повне факторингове обслуговування передбачає надання постачальнику, крім суто факторингових послуг, також низки інших: аудиторських, юридичних, управління заборгованістю за наданими кредитами тощо. Факторинг з частковим набором послуг передбачає оплату фактором лише рахунків-фактур постачальника.

Залежно від охоплення факторингом перевідступлення постачальником боргових вимог розрізняють факторинг з пере-відступленням усіх боргів або лише визначеної їх частки. Перевідступлення фактора постачальником боргів усіх своїх дебіторів дає змогу йому уникнути ведення подвійного обліку й управління кредитом за окремими борговими вимогами, що не були перевідступлені.

Залежно від порядку оплати боргових вимог розрізняють:

—факторинг з попередньою оплатою, що передбачає негайну оплату розрахункових документів постачальника, як тільки їх буде надано фактору. Фактично фактор здійснює кредитування постачальника;

—факторинг без попередньої оплати означає, що фактор зобов'язується оплатити передані йому постачальником розрахункові документи на визначену, зафіксовану у договорі дату, як правило, в день оплати документів боржниками. Оскільки зафіксований у договорі строк — це середня величина, то цілком нормально, що окремі покупці здійснять платіж раніше обумовленого терміну, а інші — пізніше. Перевага для постачальника полягає в тому, що він знає точну дату одержання коштів і тому може відповідно планувати свою діяльність.

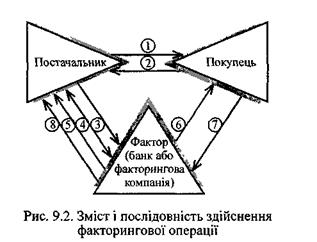

Зміст та послідовність здійснення факторингової операції зображено на рис. 9.2.

1. Відвантаження постачальником покупцеві товарів (робіт, послуг).

2. Акцепт покупцем боргових вимог за товари (роботи, послуги).

3. Пред'явлення постачальником боргових вимог фактору з метою їх перевідступлення.

4. Вивчення фактором кредитоспроможності постачальника і, у разі позитивного результату, укладення з ним договору факторингу.

5. Перерахування постачальникові коштів у розмірі 70—90 % суми боргових вимог, придбаних фактором.

6. Виставлення фактором боргових вимог для оплати їх покупцем.

7. Оплата покупцем виставлених на нього фактором боргових вимог.

8. Після отримання платежу від покупця фактор перераховує постачальнику залишок коштів (30—10%) за мінусом плати за факторингове обслуговування.

За здійснення факторингових операцій фактор стягує з постачальника відповідну плату. Розмір плати, зокрема, залежить від виду факторингу, кредитоспроможності постачальника, розміру процентної ставки за кредит, рівня ризиків, які несе фактор, а також від строку перебування ресурсів фактора в розрахунках з покупцем. Плата за факторингове обслуговування включає:

—комісію за послуги у розмірі визначеного договором процента від загальної суми придбаних фактором боргових вимог;

—процент за кредит, наданий фактором постачальнику.

Факторингові операції вигідні як постачальнику, так і фактору.

Використання факторингу постачальником дає йому змогу зокрема:

—прискорити одержання грошових коштів за відвантажені товари (роботи, послуги);

—зменшити ризик появи сумнівних боргів;

—поліпшити процес інкасування боргів;

—оперативно одержати від фактора кредит;

—зменшити витрати, пов'язані з обліком та інкасацією боргів.

Недоліком факторингу для постачальника є вища вартість цієї операції порівняно зі звичайним кредитом.

Здійснення факторингових операцій дає змогу фактору, зокрема, поліпшити обслуговування клієнтів та залучити нових, збільшити і диверсифікувати джерела доходів. Основним недоліком факторингу для фактора є високий ризик цієї операції. Для мінімізації ризику фактор здійснює лімітування кредитної заборгованості постачальника, встановлює ліміти відвантаження товарів конкретному платникові, страхує окремі угоди тощо.

Форфейтинг — це придбання у кредитора боргу, вираженого в оборотному документі, на безповоротній основі. Це означає, що покупець боргу (форфейтер) бере на себе зобов'язання відмовитися — форфейтинге — від свого права регресної вимоги до кредитора у разі неможливості одержання грошових коштів від боржника. Фактично форфейтер (комерційний банк або спеціалізована компанія) бере на себе такі ризики, як ризик неплатежу, ризик переказування коштів, валютний, процентний ризик та ін.

Основними документами, які застосовуються при форфейтингу, є векселі. Однак об'єктом форфейтингу можуть бути інші види цінних паперів (але вони обов'язково повинні містити абстрактне зобов'язання) або рахунки дебіторів та розстрочки платежів, що є наслідком використання акредитивної форми розрахунків. Пріоритетне використання векселів пов'язане з простотою їх оформлення, а також із давнім використанням як інструментів фінансування міжнародної торгівлі.

Ініціатором форфейтингової операції є, як правило, експортер чи його банк. Це пов'язано з тим, що для дисконтування подаються або переказні векселі, виписані експортером, або прості векселі, одержувачем коштів за якими він є.

Удаючись до форфейтингу, експортер отримує можливість додатково мобілізувати кошти та скоротити дебіторську заборгованість. Звернення експортера до форфейтера відбувається, зокрема, в таких випадках:

—власне фінансове становище експортера не дає йому змоги надовго вилучати власні кошти зі свого обороту;

—імпортер, тобто зовнішньоторговельний контрагент експортера, недостатньо кредитоспроможний;

—експортеру не вдається отримати першокласну гарантію.

Здійснюючи придбання боргових вимог, форфейтер може зберігати їх у себе, в цьому разі витрачені ним грошові кошти можна вважати інвестиціями. Якщо форфейтер не бажає тримати свої кошти в такій формі, він може продати ці інвестиції іншій особі, котра також стає форфейтером. Унаслідок такого наступного перепродажу боргів виникає вторинний форфейтинговий ринок.

Форфейтингу властиві такі характерні ознаки:

—взаємозв'язок із зовнішньоторговельними операціями;

—договори форфейтингу укладаються переважно у вільно конвертованих валютах;

—основними документами, що застосовуються при здійсненні форфейтингових операцій, є векселі — прості та переказні;

—кредитування експортера здійснюється шляхом купівлі векселів або інших боргових вимог на дисконтній основі;

—кредитування здійснюється на середньостроковій основі, як правило, на строк від шести місяців до п'яти років, а в деяких випадках — до семи років;

—дисконтування відбувається на основі фіксованої процентної ставки;

—здебільшого форфейтинг пов'язаний з реалізацією машин, обладнання та інших товарів інвестиційного призначення.

Форфейтингові операції здійснюються у такий спосіб. Експортер, банк експортера або імпортер виступають ініціаторами договору. Експортер, який хоче скористатися форфейтингом, знаходить зарубіжного покупця (імпортера), котрий, у свою чергу, хоче отримати середньостроковий кредит для фінансування угоди з експортером. При цьому імпортер може виявити бажання оплатити частку вартості товарів відразу, а залишок регулярно оплачувати протягом узгодженого строку (наприклад, п'яти років). Імпортер повинен оформити серію простих векселів або акцептувати серію переказних векселів. Якщо імпортер має добру кредитоспроможність, то експортер може не вимагати, щоб переказні векселі були гарантовані. Однак у більшості випадків, особливо коли імпортер не є першокласним позичальником, від нього вимагають найти банк, котрий гарантував би або авалював зазначені векселі.

Експортер, у свою чергу, мусить знайти форфейтера. Як правило, експортер може звернутись до кількох форфейтерів, намагаючись виявити найвигідніші пропозиції. Для форфейтера важливо знати: загальну суму операції; строк; валюту; назву експортера та імпортера, країну, яку вони представляють; чим оформлена заборгованість (прості чи переказні векселі); форму забезпечення (аваль, гарантія); суму та строк погашення; процентну ставку-предмет та ціну товару; строк та кількість поставок; місце платежу.

Після того, як форфейтер отримає відповіді на зазначені вище питання, він здійснює кредитний аналіз. Форфейтер може відмовитись від укладення угоди з експортером або дати згоду на її укладення. Якщо експортер уклав угоду про форфейтинг до підписання контракту з покупцем, він матиме можливість зробити точний розрахунок ціни товару з урахуванням реальних витрат щодо залучення коштів.

Експортер відвантажує товари, отримує векселі, які потім продає форфейтеру зі скидкою та на безповоротній основі.

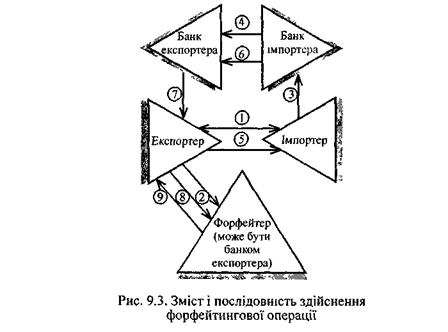

Загальна схема організації форфейтингу має такий вигляд (див. рис. 9.3).

1.Експортер та імпортер домовляються про поставку товарі» та порядок їх оплати.

2.Експортер шукає форфейтера.

3.Імпортер оформляє серію векселів та знаходить банк, який гарантує або авалює зазначені векселі.

4.Направлення в банк експортера гарантованих або авальованих векселів.

5.Поставка товарів.

6.Дозвіл на передання векселів експортеру.

7.Надання векселів експортеру.

8 Продаж векселів експортером форфейтеру.

9. Надходження коштів від проданих векселів.

Удаючись до форфейтингу, експортер має такі переваги:

—можливість одержання грошових коштів відразу після відвантаження продукції або надання послуг, що поліпшує ліквідність експортера;

—при купівлі векселів застосовується фіксована облікова ставка, тобто дисконт є визначеною сумою і протягом усього строку кредитування не змінюється, незважаючи на зміну ставок на ринку капіталів;

—відсутність ризиків, оскільки експортер продає боргові вимоги форфейтеру на безповоротній основі, тобто без права регресу;

—відсутність витрат часу та коштів на управління боргом або на організацію його погашення;

—простота документації та оперативність її оформлення;

—робить зайвим експортне страхування.

До недоліків форфейтингу, з погляду експортера, можна віднести:

—його високу вартість;

—вірогідність того, що експортер може не знайти гаранта або аваліста, який би задовольняв форфейтера;

—необхідність підготувати документи у такий спосіб, щоб на експортера не було регресу у разі банкрутства гаранта або аваліста, а також необхідність знати законодавство країни імпортера.

Здійснення форфейтингових операцій дає форфейтеру такі переваги:

—простота та оперативність в оформленні документації;

— вища маржа, ніж при кредитуванні;

—можливість реалізації куплених активів на вторинному ринку.

До недоліків форфейтингу для форфейтера належать:

—відсутність права регресу у разі несплати боргу;

—необхідність знання законодавства країни імпортера;

—необхідність нести ризики до погашення векселів;

—відповідальність за перевірку кредитоспроможності гаранта або аваліста.