Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Direct Costing или полная себестоимость?

|

|

Поставив перед собой задачу по организации управления прибылью, руководитель финансово-экономической службы должен проанализировать и сделать выбор среди нескольких групп альтернативных методик, предварительно ответив на ряд вопросов:

· можно ли уже вводить систему стандартных затрат или пока еще следует изучать характер поведения прямых затрат, используя текущую информацию о себестоимости?

· локализировать накладные затраты с помощью базовых показателей или применить процессное разделение издержек по АВС-технологии?

· организовывать позаказное калькулирование или выполнять расчеты в рамках процессного подхода?

Эти вопросы были уже рассмотрены авторами в четырех предшествующих номерах журнала.

Еще одним существенным дополнением к указанному перечню альтернативных вариантов организации работы финансового директора является перераспределение общепроизводственных расходов между запасами готовой продукции и продукции, реализованной в отчетном периоде. Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

В настоящее время используются два основных подхода, касающихся принципа распределения постоянных накладных затрат между проданными товарами и остатками на складе [1]:

· метод полных (поглощенных) затрат – Absorption Costing (АС);

· метод прямых затрат – Direct Costing (DC).

Метод полных затрат

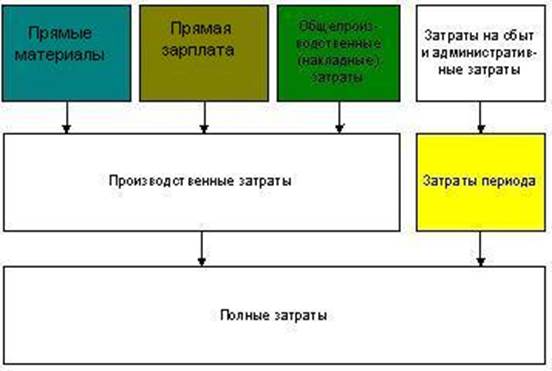

Метод полных (поглощенных) затрат Absorption Costing состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода относятся общехозяйственные расходы. Последние должны быть полностью включены в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (рис. 1).

Рис. 1. Формирование затрат по методу AС

Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (табл. 1).

Табл. 1. Расчет чистой операционной прибыли по методу АС

Исходные данные:

| Цена за единицу продукции, тыс. грн. | |

| Переменные издержки на единицу продукции, тыс. грн. | |

| Постоянные издержки за месяц, тыс. грн. | |

| Нормальный уровень производства, шт. |

| Показатель | Январь | Февраль | Март | Апрель | Май | Июнь | Всего |

| Объем продаж, шт. | |||||||

| Объем производства, шт. |

| Absorption Costing | Январь | Февраль | Март | Апрель | Май | Июнь | Всего |

| Запасы на начало периода, тыс. грн. | - | ||||||

| Производственные издержки, тыс. грн. | - | ||||||

| Запасы на конец периода, тыс. грн. | - | ||||||

| Себестоимость, тыс. грн. | - | ||||||

| Выручка, тыс. грн. | - | ||||||

| Валовая прибыль, тыс. грн. | - | ||||||

| Общехозяйственные издержки, тыс. грн. | - | ||||||

| Чистая прибыль, тыс. грн. |

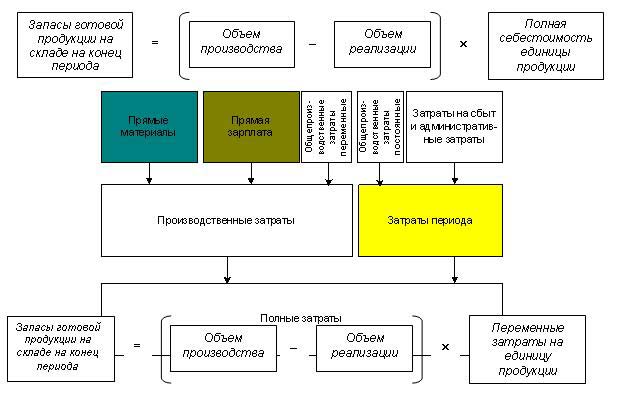

Запасы готовой продукции на складе на конец периода рассчитываются по формуле:

Рис. 2. Формирование затрат по методу DC

Необходимо еще раз обратить внимание, что в этом контексте полная себестоимость не включает общехозяйственные затраты.

Метод прямых затрат

Direct Costing – это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Различные направления учета общепроизводственных затрат в зависимости от характера их поведения представлены на рис. 2. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле: (рис.2)

Определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамика этих показателей за полугодие при выпуске одного вида продукции по методу DC (при тех же исходных данных) приведены в табл. 2.

Табл. 2. Расчет чистой операционной прибыли по методу DC

| Direct Costing | Январь | Февраль | Март | Апрель | Май | Июнь | Всего |

| Запасы на начало периода, тыс. грн. | - | ||||||

| Переменные издержки, тыс. грн. | - | ||||||

| Запасы на конец периода, тыс. грн. | - | ||||||

| Себестоимость, тыс. грн. | - | ||||||

| Постоянные производственные издержки, тыс. грн. | - | ||||||

| Суммарные производственные издержки, тыс. грн. | - | ||||||

| Выручка, тыс. грн. | - | ||||||

| Валовая прибыль, тыс. грн. | - | ||||||

| Общехозяйственные издержки, тыс. грн. | - | ||||||

| Чистая прибыль, тыс. грн. |

Несмотря на широкое использование, название Direct Costing (дословно – метод прямых затрат), вообще говоря, является ошибочным. Более правильным было бы название Variable Costing – метод переменных затрат, или Marginal Costing – маржинальный метод калькулирования. Однако термин «Direct Costing» уже настолько прижился в литературе и в ежедневной практике, что корректировка терминологии вряд ли когда-нибудь произойдет.

Этот термин имел точное соответствие между названием и функциональным наполнением в 50-х годах ХХ ст., когда впервые стал применяться этот метод. Изначально предполагалось, что в себестоимость произведенной продукции могут быть включены только прямые затраты, а все прочие должны быть отнесены к затратам периода. Позднее DC трансформировался в менее «жесткую» систему и в рамках этого метода было принято считать обоснованным отнесение на себестоимость и переменной части непрямых затрат. А термин остался прежним, создавая необходимость дополнительных разъяснений.

DC является более сбалансированным методом. Его суть состоит в том, что только переменные затраты участвуют в расчете плановой и фактической себестоимости продукции. Оставшуюся часть затрат (постоянные затраты, к которым в DC отнесены постоянная часть общепроизводственных расходов, административные и сбытовые расходы) в калькуляцию не включают и периодически списывают на финансовые результаты, т. е. учитывают при расчете прибыли и убытков за рассматриваемый период.

Методы AC и DC на «Чашах весов»

В литературе по управленческому учету сложилась традиция противопоставлять методы AC и DC, и строить анализ сильных и слабых сторон этих подходов, исходя именно из противопоставления. Между тем, по мнению авторов, было бы более правильным рассматривать дополняющие стороны AC и DC, которые позволяют более полно понять характер поведения себестоимости продукции.

Основное отличие этих методов – порядок распределения постоянных накладных расходов между периодами, для которых рассчитывается себестоимость. Соответственно, возникает основной вопрос всех споров, какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

· период осуществления (т. е. период физического появления этих затрат) или

· период, в котором реализуется продукция?

Сторонники AC считают, что общепроизводственные затраты являются важной частью затрат, участвовавших в формировании продукции. Без этих затрат производство не сможет функционировать, поэтому общепроизводственные затраты целиком должны учитываться в себестоимости произведенной продукции, в т. ч. и их постоянная часть. Реализована ли эта продукция в текущем периоде или же она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Сторонники же DC настаивают на том, что постоянные производственные расходы – это затраты, связанные с поддержанием способности производить определенную продукцию (то есть содействовать производству), и не увязываются очевидным образом с выпуском конкретной единицы продукции. Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукции на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в ее себестоимость. Сторонники этого направления не утверждают, что постоянные расходы неважны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Давайте сопоставим результаты оценки операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет.

Пусть предприятие производит продукцию, характеристики себестоимости которой представлены в таблице:

| Ставка переменных накладных издержек, $ | 9.0 |

| Постоянные накладные издержки, $ | 12 000 |

| Количество проданных изделий, единиц | 2 000 |

| Цена единицы продукции, $ | 65.0 |

| Ставка прямых материалов на единицу продукции, $ | 40.0 |

| Ставка прямого труда на единицу продукции, $ | 5.0 |

Тогда суммарные накладные затраты, рассчитанные по методу полной себестоимости (АС), составят:

| Издержки | Затраты на единицу продукции, $ | Кол-во единиц | Суммарные издержки, $ |

| Переменные накладные издержки | 9, 0 | 2 000 | 18 000 |

| Постоянные накладные издержки | - | - | 12 000 |

| Всего | 30 000 |

Рассчитаем теперь ставку переменных накладных затрат на единицу продукции при различных объемах производства (при этом, объем продаж во внимание не принимается):

| Уровень (объем) производства, единиц | 2 000 | 2 500 | 3 000 |

| Постоянные накладные издержки, $ | 12 000 | 12 000 | 12 000 |

| Постоянные накладные издержки на единицу продукции, $ | 6.0 | 4.8 | 4.0 |

| Переменные накладные издержки, $ | 9.0 | 9.0 | 9.0 |

| Суммарные накладные издержки на единицу продукции, $ | 15.0 | 13.8 | 13.0 |

Валовая прибыль, которая не учитывает общехозяйственных издержек, для обоих методов будет иметь следующие значения: