Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Введение. Экономика и управление производством

|

|

Курсовая работа

по дисциплине

Экономика и управление производством

Выполнил:

студент гр. ПТм 12-1

Нагаева О.

ПРОВЕРИЛ:

Щербакова Е.Н.

Тюмень, 2012

СОДЕРЖАНИЕ

Введение 3

1 Технико-экономический выбор турбин и котлоагрегатов 12

2 Расчет капитальных вложений 15

3 Определение эксплуатационных затрат 17

4 Расчет основных технико-экономических показателей 24

5 Обоснование эффективности капитальных вложений 31

Заключение 33

Список литературы 34

Введение

Основной целью курсовой работы является технико-экономическое обоснование схемы энергоснабжения района, при решении которой рассматривается вариант сооружения ТЭЦ общего пользования, где электрическая и тепловая энергия вырабатываются комбинированным методом. По данной схеме энергоснабжения производится технико-экономический выбор турбин и котлоагрегатов, расчет капитальных вложений, расчет эксплуатационных затрат, а также произвести технико-экономическое обоснование комбинированной схемы энергоснабжения.

По структуре капиталовложений в различные типы электростанций промежуточное место между атомными станциями и гидроэлектростанциями занимают тепловые электростанции. Капиталовложения могут финансироваться за счет следующих материальных средств:

1) собственных финансовых ресурсов:

- прибыли;

- амортизационных отчислений;

- финансовых средств инвесторов, полученных от продажи акций, паевых и иных взносов;

- денежных накоплений, полученных в виде возмещения потерь от аварий, стихийных бедствий от органов страхования и др.;

2) заемных:

- банковских кредитов;

- облигационных займов;

- коммерческих кредитов и др.;

3) привлеченных:

- финансовых средств централизуемых союзами предприятий в установленном порядке;

- средств внебюджетных фондов;

- средств федерального бюджета на безвозвратной и возвратной основе (т. е. в виде государственных централизованных капиталовложений или кредитов);

- средств иностранных инвесторов.

При оценке объема капитальных вложений должны учитываться мероприятия по использованию резервов в энергосистеме.

Капитальное строительство каждого нового объекта носит индивидуальный характер и ведется в новых условиях, на новой строительной площадке. Большое влияние на процесс строительства оказывают местные условия (геологические, топографические, климатические и др.), поэтому для строительства каждого генерирующего энергообъекта и ЛЭП составляют проект — техническую проектную документацию в полном объеме. Исключение составляют объекты, выполняемые по типовым проектам. Проектирование энергообъектов ведется специальными проектными организациями — проектными институтами.

В общем случае в стране для разработки документации на строительство зданий и сооружений был установлен следующий порядок:

1) предпроектная документация:

- схема развития и размещения отраслей народного хозяйства и отраслей промышленности (далее — «схемы»);

- технико-экономическое обоснование (ТЭО) строительства крупных и сложных предприятий и сооружений;

- технико-экономические расчеты (ТЭР) по технически сложным зданиям и сооружениям;

2) проектная документация:

- рабочий проект для технически сложных объектов, возводимых преимущественно по типовым и повторно применяемым проектам;

проект и рабочая документация для крупных и сложных предприятий и сооружений.

Для крупных объектов последовательность разработки выглядит таким образом:

предпроектная стадия — обоснование инвестиций;

проект — технико-экономическое обоснование ирабочая документация.

Обоснование инвестиций предусматривает: народнохозяйственную необходимость, номенклатуру продукции и потребителей, место строительства, условия эксплуатации, сырьевые источники, соответствие мировому уровню, энергоснабжение, социальную сферу, экологию, укрупненную оценку сметной стоимости объекта, проект бизнес-плана.

Технический проект (проектное задание) состоит из следующих основных частей: технико-экономической, технологической, строительной, генерального плана, организации строительства, сметно-финансовой.

Рабочая документация включает в себя чертежи и уточненную сметную стоимость.

При определении стоимости строительства энергетических объектов на различных стадиях проектирования можно отметить следующее:

- каждому этапу или стадии проектирования соответствует конкретная задача в достаточно длительном процессе разработки проекта энергообъекта;

- от стадии к стадии нарастают степень достоверности исходных данных, глубина и детальность проектных разработок;

- от стадии к стадии сокращается период между разработкой документации и моментом ее реализации в натуре.

В этих условиях одним из главных требований к способам определения стоимости строительства становится обеспечение соответствия между характером проектных проработок на той или иной стадии, их достоверностью и детальностью и подобными этим характеристикам сметно-нормативной базы, предназначенной для вычисления стоимости.

Проектирование ведется в одну или две стадии.

При одностадийном проектировании разрабатывается лишь технорабочий проект. Одностадийное проектирование применяется в основном при использовании типовых проектов. Типовым называется утвержденный проект, предназначенный для многократного использования при строительстве одинаковых объектов. Он содержит полный комплект рабочих чертежей с пояснительной запиской, спецификациями на оборудование и ведомостями потребных материалов, данными об объемах работ и прочими необходимыми для проведения строительно-монтажных работ сведениями. В случае применения типового проекта на конкретном объекте требуется привязка рабочих чертежей к местным условиям строительной площадки.

При двухстадийном проектировании на первой стадии разрабатывается технический проект, в котором окончательно определяется местоположение объекта (станции) и отдельных ее сооружений, мощность и сроки ввода по очередям, предполагаемый режим работы, состав и тип оборудования, топливоснабжение и водоснабжение, транспортные коммуникации, организация строительства и методы производства работ, общая стоимость строительства и технико-экономические показатели станции. На второй стадии проектирования — рабочие чертежи.

Руководящие материалы для проектирования включают:

1. Строительные нормы и правила (СНиП), состоящие из четырех частей, каждая из которых содержит соответственно:

- нормативные данные о параметрах и областях применения материалов, изделий, конструкций и оборудования для строительства;

- нормы строительного проектирования;

- нормативные данные по организации и технологии строительного производства;

- сметные нормы по всем видам строительно-монтажных работ.

2. Нормы технологического проектирования (раздельно для тепловых, гидро- и атомных электростанций, электрических и тепловых сетей и других объектов). В нормах даны рекомендации по

наиболее важным вопросам проектирования энергетических объектов с учетом особенностей технологического оборудования.

3. Стандарты на технологическое оборудование и строительные

материалы.

4. Типовые проекты организации эксплуатации.

Кроме того, при проектировании учитываются требования Правил технической эксплуатации, правила устройств электротехнических установок, санитарные нормы и правила, правила устройств безопасной эксплуатации грузоподъемных машин и сосудов, работающих под давлением, противопожарные правила и др. Все проекты до их утверждения проходят отраслевую экспертизу, в которой принимают участие представители эксплуатационных, строительных и монтажных организаций.

Кроме капитальных вложений в курсовой работе рассмотрено понятие эксплуатационных затрат, формирующих себестоимость продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В состав себестоимости включаются следующие виды затрат:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества;

2) затраты по обслуживанию производственного процесса;

3) затраты, связанные с управлением производством;

4) затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством;

5) затраты на содержание и эксплуатацию природоохранных сооружений;

6) затраты по обеспечению нормальных условий труда и технике безопасности;

7) затраты, связанные с подготовкой и переподготовкой кадров;

8) выплаты, предусмотренные законодательством о труде;

9) отчисления от расходов на заработную плату;

10) платежи по обязательным (установленным законом) видам страхования и по кредитам банка;

11) отчисления в специальные фонды;

12) затраты на воспроизводство основных производственных фондов (амортизационные отчисления);

13) износ нематериальных активов;

14) предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления;

15) Другие виды затрат в соответствии с установленным законодательством порядком.

В процессе производства электроэнергии на тепловых электростанциях четко выделяют отдельные технологические стадии (переделы) преобразования одного вида энергии в другой, поэтому на ТЭС применяется попередельный метод калькуляции продукции по стадиям производства. При этом расходы предшествующих стадий не включаются в расходы последующих и себестоимость энергии является сводом общестанционньгх и расходов цехов. Группировка затрат ведется по следующим стадиям: топливно-транс-портный цех, котельный цех (включая химводоочистку), машинный цех, теплофикационное отделение, электрический цех. На блочных электростанциях выделяют следующие: топливно-транспортный, котлотурбинный и электрический.

Для определения фактических затрат на производство подсчитываются (калькулируются) следующие статьи: топливо на технологические цели; вода на технологические цели; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды от основной и дополнительной заработной плате производственных рабочих; расходы по содержанию и эксплуатации оборудования (амортизация силовых и рабочих машин, передаточных устройств, инструмента, внутрицехового транспорта); ремонт производственного оборудования; смазочные и обтирочные материалы и т.п.; подготовка и освоение производства (пусковые расходы — наладочные работы, испытания и т.п.); цеховые расходы (заработная плата аппарата управления цехом, амортизация и расходы по содержанию и ремонту зданий и инвентаря общецехового назначения, расходы по охране труда); общезаводские (общестанционные) расходы (административно-управленческие — заработная плата, командировочные, канцелярские, а также амортизация и расходы по содержанию и ремонту общезаводских средств и др.).

На конденсационной станции все расходы относятся на производство электроэнергии. Если за определенный период (год) отнести затраты КЭС (3) к отпуску электроэнергии с шин (Эотп), то получится себестоимость отпущенной электроэнергии. Удельный расход топлива брутто в условном исчислении находится для выработанной электроэнергии на КЭС по выражению:

На ТЭЦ общие затраты на производство двух видов энергии (электрической и тепловой) делятся между ними и определяется производственная себестоимость отпускаемых единиц электроэнергии и теплоты:

где Эг — годовая выработка электроэнергии, кВт • ч.

Расчет номинальной электрической мощности КЭС определяется на основе мощностей турбоагрегатов, МВт:

Годовые затраты на производство электроэнергии и теплоты на ТЭЦ находятся суммированием тех же элементов затрат, что и для КЭС.

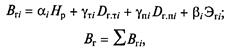

Подсчет годового расхода топлива в условном исчислении для оценочных, плановых расчетов может производиться по топливным характеристикам, установленным для каждого типа турбоагрегата и ТЭС в целом, т/год:

где α i, γ тi, γ пi, β i — коэффициенты, характерные для каждого типа турбоагрегата; Hр — число часов работы турбоагрегата (7700... 8000 ч/год); Drrh Drnj — годовые отборы пара топливных и производственных параметров, соответственно, т/год; Эг — годовая выработка электроэнергии ТЭС, МВт • ч/год.

Годовой расход электроэнергии на собственные нужды ТЭЦ состоит из следующих элементов, МВт • ч/год:

где Эсет — расход электроэнергии на сетевые насосы.

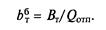

Коэффициент расхода электроэнергии на собственные нужды ТЭЦ определяется по следующему выражению, %:

Теплоэлектроцентраль является комбинированным производством, выпускающим несколько видов продукции: электроэнергию, теплоту различных параметров, сжатый воздух, побочную и сопутствующую продукцию, поэтому для определения себестоимости каждого вида продукции и выработки политики ценообразования на ее отпуск необходимо распределить затраты между ними. Прямые затраты, связанные только с производством конкретного вида продукции (например, по пиковой котельной, электрическому цеху, установке переработки шлаков), не подлежат распределению, а относятся на данный вид продукции. Косвенные затраты (общие для нескольких видов продукции) должны распределяться.

Особенностью ТЭЦ является то, что основную долю производственных затрат составляют косвенные. Это затраты на топливо и воду, амортизация, ремонт основного энергетического оборудования, затраты на заработную плату, а также общехозяйственные и общепроизводственные расходы.

Существует несколько методов распределения затрат между продукцией ТЭЦ. Наиболее широкое распространение в энергетике получили: физический, или балансовый, метод и метод «отключения».

Основой физического метода является распределение затрат пропорционально количеству топлива, израсходованного на каждый вид энергии, на основе теплового баланса. При этом предполагается, что на получение тепловой энергии из отборов турбин затрачивается такое же количество топлива, как и при отпуске теплоты непосредственно из котлов. Таким образом, условный расход топлива, относимый на производство теплоты по физическому методу, составит:

где Qmn — годовой отпуск теплоты из отборов турбин; Qрн — низшая расчетная теплота сгорания топлива; η нб, η нк, η нт.о., - КПД нетто котельного цеха, бойлерной, теплофикационного отделения соответственно.

При известных параметрах отборов в расчетах могут применяться следующие соотношения для распределения условного топлива, относимого на производство тепловой и электрической энергии по физическому методу, т/год:

где Вт, Вэ — расходы условного топлива, отнесенные на производство теплоты и электроэнергии соответственно; DгT, Dг.п — годовые отборы пара отопительных и производственных параметров; 0, 088 и 0, 102 — коэффициенты, зависящие от параметров отборов пара и КПД.

Удельные расходы топлива брутто в условном исчислении находятся по следующим выражениям:

- для электроэнергии:

- для теплоэнергии:

В этом случае весь расход электроэнергии на собственные нужды ТЭЦ отнесен на производство электроэнергии, и количество топлива, направленное на производство теплоты для внешнего потребления, несколько занижено.

Для уточнения расчетов необходимо распределить и расход электроэнергии между видами энергетической продукции, использованный на собственные нужды между видами продукции следующим образом:

Удельные расходы топлива нетто в условном исчислении находятся по следующим выражениям:

- для электроэнергии, г/кВт-ч:

- для теплоэнергии, кг/ГДж:

Годовые расходы топлива корректируются с учетом распределения электроэнергии, использованной на собственные нужды ТЭЦ, по следующим соотношениям:

- на теплоснабжение внешних потребителей, т/год:

- на электроэнергию, т/год:

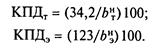

Коэффициент полезного действия по отпуску тепла от ТЭЦ и электроэнергии с шин ТЭЦ определяются по следующим выражениям, %:

Для распределения элементов затрат по фазам производства приняты следующие соотношения:

- по топливно-транспортному и котельному цехам, млрд р./год:

- по электрическому и турбинному цехам, млрд р./год:

- общестанционные затраты, млрд р./год:

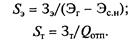

По каждому цеху затраты распределяются между теплотой и электроэнергией, а затем суммируются по каждому виду энергии. В результате определяются затраты, отнесенные на производство электрической и тепловой энергии, млрд р./год:

Себестоимость отпущенного киловатт-часа электроэнергии и единицы теплоты определяется в соответствии со следующими соотношениями:

Статьи затрат распределяются между видами продукции следующим образом. Затраты на топливо — пропорционально расходу топлива на отпуск каждого вида энергии.

Затраты на теплоту, рассчитанные по этому методу, как правило, несколько ниже, чем при физическом методе распределения затрат, в связи с более низким значением условно-постоянной составляющей:

Все остальные элементы затрат распределяются пропорционально тому, как распределились общие затраты ТЭЦ за вычетом затрат на топливо. Учитывается это коэффициентом распределения кр, который показывает, какую часть расходов следует относить на каждый вид продукции. Так, на электроэнергию относится доля:

В состав себестоимости электроэнергии включаются следующие элементы, определенные на основе коэффициентов распределения затрат: заработная плата SЭЗП = Sз.п*крэ; амортизация SЭам = Sам*крэ и т.д.

Аналогично определяют и другие элементы себестоимости электроэнергии и теплоты. Приближенно суммарные затраты ТЭЦ распределяют между видами ее продукции пропорционально расходам топлива на их производство. Приближенный физический метод до недавнего времени был наиболее распространен благодаря простоте и соответствию энергобалансу ТЭЦ. Недостатками этого метода являются суммирование энергии высокого и низкого потенциала и отнесение экономии топлива от комбинированной выработки только на один вид энергии — электроэнергию.

Метод «отключений» состоит в том, что затраты на побочные виды продукции рассчитываются как при раздельном производстве, а на основной вид — по остаточному принципу. Таким образом, вся экономия от комбинированной выработки относится только на основной вид продукции. Для распределения затрат на ТЭЦ в качестве основного вида продукции принимается электроэнергия.