Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Роздрібна накладна

|

|

Документ Розничная накладная/Роздрібна накладна дає змогу продати товар за ціною, що відрізняється від облікової ціни товару в крамниці (дорожче або дешевше). Це може знадобитися у випадках, коли товар переоцінюють, однак на складі він ще не знижений у ціні, а покупця треба обслужити негайно, або ж потрібно відпустити товар дещо дешевше " потрібній" людині. У разі продажу товару за необліковою ціною документ Розничная накладная/Роздрібна накладна автоматично сформує коректувальні проведення націнки.

Усі введені документи Розничная накладная/Роздрібна накладна будуть відображені в журналі Розница/Роздріб.

Операції передавання ТМЦ з одного місця зберігання в інше, а також пересортування-переоцінювання ТМЦ виконують у типовій конфігурації за допомогою документа Перемещение/Переміщення. Причому у випадку пересортування, переоцінювання реквізити ТМЦ і Стало в одному рядку табличної частини повинні мати різні значення. За допомогою документа Перемещение/Переміщення можна оформити накладну для переміщення ТМЦ. Під час уведення цей документ, а також документи з переоцінки і списання ТМЦ потрапляють у журнал Складские/Складські.

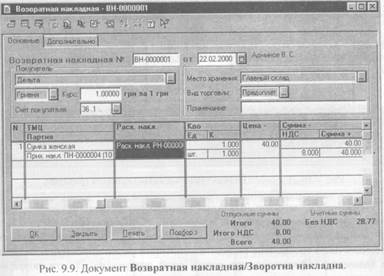

Факт повернення товару покупцем на гуртовий склад відображають в обліку за допомогою документа Возвратная накладная/Зворотна накладна (рис. 9.9), який дає змогу оформити друковану форму накладної на повернення.

У реквізиті Место хранения/Місце зберігання треба визначити назву складу (це повинен бути гуртовий склад), на який будуть повернуті товари або продукція. Товари, які повертають, перелічують у табличній частині документа. Повернення товару в крамницю (на роздрібний склад) забезпечує документ Возврат (розница)/Повернення (роздріб) (рис. 9.10). Під час заповнювання документа значення реквізиту Вид торговли/Вид торгівлі автоматично набуває значення, заданого за замовчуванням для конкретного клієнта в довіднику Контрагенти/Контрагенти. Якщо для цього реквізиту задати значення За наличные/За готівку, то потрібно додатково заповнити реквізит Касса/Каса, визначивши відповідний рахунок обліку готівки організацією.

Нижня частина діалогового вікна документа містить довідкову інформацію, виокремлену синім кольором, про сумарну облікову і відпускну вартість товарів, перелічених у табличній частині.

Найзручніше зворотну накладну вводити на підставі документа Расходная накладная/Видаткова накладна. У цьому випадку реквізити заголовної частини документа і його таблична частина будуть заповнені автоматично, і треба лише вилучити непотрібні рядки з табличної частини та залишити інформацію про товар, який повертають. Також потрібно відредагувати кількість товару, що підлягає поверненню.

Операція повернення товару (продукції) потребує виконання багатьох сторнувальних проведень. Усі потрібні проведення будуть згенеровані автоматично під час проведення документа Возвратная накладная/Зворотна накладна.

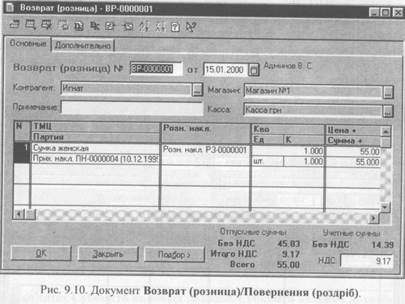

Як уже зазначено, для відображення в обліку факту повернення товару покупцем на роздрібний склад у типовій конфігурації призначений документ Возврат (розница)/Повернення (роздріб).

Заповнення діалогової форми документа доцільно почати з вибору покупця, що повертає товар, крамниці, куди повертають товар, і каси орга-

нізації, з якої будуть сплачені гроші. Табличну частина документа можна заповнити за допомогою кнопки Подбор/Вибирати. Цей документ найзручніше вводити на підставі Розничной накладной/Роздрібної накладної. У цьому випадку головні реквізити і таблична частина документа заповнені автоматично, і потрібно лише зробити відповідні корективи.

Інформаційна графа Ост/Залишок табличної частини відображає поточний залишок ТМЦ у крамниці. Нижня частина вікна документа містить інформаційні дані про облікову і відпускну вартість усіх товарів (виокремлені синім кольором).

Закладка документа Дополнительно/Додатково містить реквізити, де зазначено аналітику валових доходів і ПДВ, які у подальшому використовують для формування проведень. Відповідний набір сторнувальних проведень і проведення оприбуткування ТМЦ на роздрібному складі документ Возврат (розница)/Повернення (роздріб) формує під час проведення.

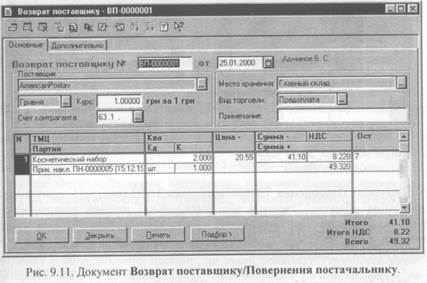

У господарській діяльності організації інколи виникає потреба повернути постачальнику наданий товар або його частину. Для відображення таких операцій в обліку призначений документ Возврат поставщику/По-вернення постачальнику, зображений на рис. 9.11.

Цей документ починають заповнювати з вибору організації у довіднику Контрагенти/Контрагенти, якій повертатимуть

. За замовчуванням реквізит заповнений відповідно до значення константи Поставщик по умолчанию/Постачальник за замовчуванням. Після цього треба ввести рахунок обліку взаєморозрахунків з ним, валюту, в якій обліковано постачання, і курс цієї валюти. Реквізит Место хранения/Місце зберігання визначає гуртовий склад, з якого списуватимуть товарно-матеріальні цінності, що повертають. Дані про доручення і співробітника, що видає продукцію, вказують на закладці Дополнительно/Додатково.

Для коригування суми і ПДВ попередньої оплати (повернення грошей) треба увімкнути прапорець Указать сумму предварительной оплаты вручную/Задати суму попередньої оплати вручну. Ці дані використовують для формування сторнувальних бухгалтерських проведень за ПДВ і валовими витратами (для правильного формування проведень рекомендуємо суми задавати вручну). Аналітику, яку застосовують у цих проведеннях, треба задати в реквізитах Субконто валовых доходов/Субконто валових доходів і Вид НДС/Вид ПДВ. Рахунок і аналітика для бухгалтерських проведень, що формуються у випадку повернення за цінами, нижчими від облікових, визначають у реквізитах Счет/Рахунок і Вид.

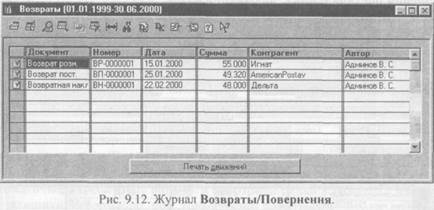

Усі документи, пов'язані з поверненням ТМЦ, відображені в журналі Возвраты/Повернення (рис. 9.12).

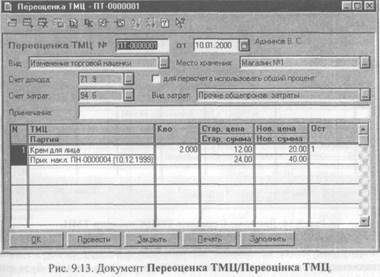

Документ Переоценка ТМЦ/Переоцінка ТМЦ (рис. 9.13) призначено для зміни облікової вартості або торговельної націнки товарно-матеріальних цінностей. Його використовують як для модифікації торговельної націнки товару, що є в роздрібній торгівлі, так і для модифікації облікової ціни ТМЦ на гуртових складах.

У реквізиті Вид діалогової форми документа визначають вид переоцінки ТМЦ. У реквізиті Место хранения/Місце зберігання задають гуртовий або роздрібний склад (крамницю), де виконують переоцінювання. Якщо змінено облікову вартість ТМЦ на гуртовому складі, то у реквізитах Счет дохода/Рахунок доходу і Счет затрат/Рахунок затрат треба задати ра-

хунки, що відповідають рахунку обліку товарно-матеріальних цінностей у проведеннях, які відображають переоцінювання. Програма пропонує за замовчуванням рахунки 71.9 Другие доходы от операционной деятелънос-ти/Інші доходи від операційної діяльності і 94.6 Затраты от обесценивания запасав/Затрати від знецінювання запасів.

Можна задати відсоток щодо попередньої ціни товарів, за яким будуть перераховані нові ціни - для цього потрібно увімкнути прапорець Для пересчета использовать общий процент/Для перерахунку використати загальний відсоток.

У табличну частину документа вводять списки ТМЦ, які треба переоцінити, їхні нові облікові або роздрібні ціни (реквізит Новая цена/Нова ціна). У стовпці Остаток/Залишок відображено поточний залишок конкретної ТМЦ на вибраному складі (у крамниці). Значення реквізитів Кво/Кіль-кість, Старая цена/Стара ціна, Старая сумма/Стара сума визначені автоматично під час уведення документа і недосяжні для редагування.

|